配当生活を目指す上では、できるだけ高い配当利回りの株を長く持つ戦略が基本になる。日本株には配当利回りが5%以上の超高配当株も多い。しかし、配当利回りの高さは、株価が低いことの裏返しでもある。そのため、業績悪化などのリスクを抱えていて、将来的に配当利回り以上に株価が下落したり、減配したりする「がっかり高配当株」の予備軍の可能性が高い。そこで、今回も前回(「高配当株選びでもトランプ関税に要注意 減配を避けるコツ」)に引き続き高配当株選びのコツを紹介していく。

配当銘柄の選択、あなたはきちんと出来ているか。

引用した記事には、配当利回りの大きい銘柄を買う前に要確認の3つのポイントを挙げている。

1)業績が堅調:売上や利益が上昇傾向にあるか?

2)財務が健全:業界平均以上の自己資本比率(自己資本÷純資産)があるか?換言すれば、総資産に対して負債が多すぎないか?

3)無理のない配当額:配当性向は大きすぎないか?

その上で、共同印刷をこれら1)~3)を満たす高配当銘柄の一例として挙げている。

今後、大きな業績の伸びは期待できないが、土地を多く持っており経営は安定しているそうだ。

果たして共同印刷は高配当銘柄として優れているのだろうか?

以下はあくまで個人投資家として、投資対象としての共同印刷に対する見解であり、共同印刷の評判を落とす意図を持っていないことを予め断っておく。

結論から言うと、共同印刷をアボマガ・エッセンシャルで紹介することは出来ない。以下、その理由について述べる。

財務が健全なのはその通りだ。現預金がたんまりあり、事実上の無借金企業だからだ。

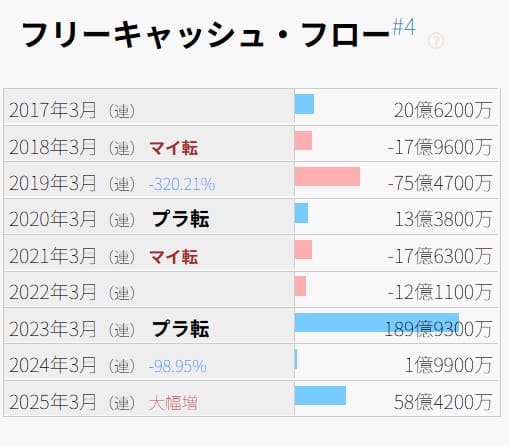

問題はフリーキャッシュフローの獲得性だ。配当はフリーキャッシュフローから払われるのだから、これの水準や伸びを基準に配当支払い能力を見なければならない。

この企業、確かに売上は過去3年で13%増、営業利益は3.3倍に伸びている。

しかしフリーキャッシュフローはとても不安定だ。毎年の変動がとても激しく、過去9年間のうち4年間でマイナスであった。

フリーキャッシュフローがプラスであった年で見ても、配当を上回る金額を得られたのはたったの3年だ。

上の3つのチェック項目にないが、高配当銘柄を選別する上で絶対に確認しなければならない項目がある。

それは収益性の大きさだ。

この企業の収益性はかなり低い。営業利益率はたった2.3%しかなく、ROEも6%ほどしかない。

出版やパッケージングに必要な紙・パルプ、プラスチック樹脂、インク、エネルギーなど多大な原材料コストが利益を圧迫している。

粗利益率が20%しかない(=売上の80%が原材料費などの売上原価として消える)のはさすがに低過ぎである。

これだけ収益性が低いと、少しでも売上が下がれば利益やフリーキャッシュフローは激減し、すぐに赤字に陥ってしまいやすい。

印刷物やパッケージ製品を製造・販売するビジネスモデル故、これを高利益率のビジネスモデルに転換することは非常に難しい。

●総評共同印刷は無借金なのは高評価だが、配当の原資であるフリーキャッシュフローを安定して稼ぐ実力がなく、長期安定して配当を支払う能力は低い。

短期的には業績が落ち込んでも、現金を配当に回すことで減配を回避できるだろう。

しかしこれを続ければいずれ手元の現預金は尽きてしまう。

今後数年間は安定した配当を株主にもたらしてくれるだろうが、長期的に現在の水準の配当は全く保証されない。

そのためアボマガ・エッセンシャルで紹介する銘柄には値しない。

10年、20年、それ以上の期間に亘り増配を継続できる銘柄。アボマガ・エッセンシャルで常日頃探しているのはこうした銘柄だ。

//★本日のアボマガ・エッセンシャル★//

独占企業なのに、投資家たちから評価されていない割安銘柄

先週に引き続き、新規銘柄の紹介です。ある分野でブレークスルーを起こし、市場シェアの78%を独占しています。

今後高齢化が進む中で、慢性疾患の早期発見や予防、個別医療の推進や医療費削減に役立つとされており、市場規模は長期的に25倍に拡大する見通しです。

馬鹿げた経営判断によって株価はピークから今年にかけて、一時87%も暴落してしまいました。

一方でフリーキャッシュフローは安定しており、利益率は20%以上あり、昨年から自社株買いを始めました。

株価大暴落のおかげで、将来の成長を見込める高クオリティな独占企業に投資する恰好のエントリー機会が生まれているのです。