起こらないはずのインフレが、2022年から常態化する日本…

今から6年前の2019年に金融庁の金融審議会が報告書を発表し、いわゆる「老後2000万円問題」が日本中に広く知られるようになりました。

年金暮らしの65歳以上の夫婦のみの高齢無職世帯は、毎年の収支が60~70万円程度の赤字で、95歳まで生きる場合に累計2000万円程度の貯蓄が必要というものでした。

しかしこの試算にはいくつかの瑕疵があります。その中で最も致命的なのは、将来のインフレの影響を全く考慮していないことです。

当時、日本のインフレ率は1%に満たないものでした。1990年代後半から続いてきた「失われた25年・30年」の中にあり、日本国民はデフレ慣れし、物価高の気配など微塵もありませんでした。

現在の状況は全く異なります。G7諸国で最も低かった日本のインフレ率は2022年から上昇を続け、2023年から現在まで高止まりが続いています。

米価高騰の影響もあり、インフレ率が3%以上というのが当たり前になりました。

いまでは日本は英国と並ぶ高インフレの国、先進国の中で最もインフレが著しい国となっています。

インフレがどれだけ老後の生活に影響が出るのか、シミュレーションしてみました。

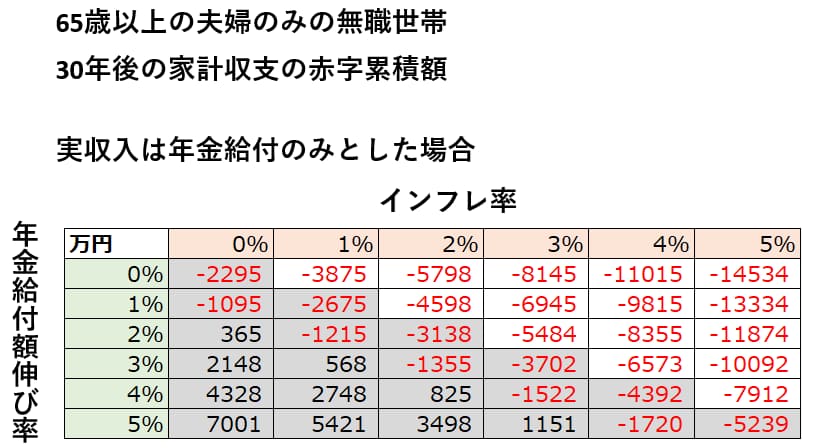

下図はインフレ率と年金受給額の伸び率の違いにより、65歳以上の夫婦のみの無職世帯が95歳になった場合の赤字累積額(=必要な貯蓄額)がいくらであるかを並べたものです。

灰色のセルは現在の日本の経済状況や公的年金の仕組みから現実的に起こりにくい(または起こり得ない)ので無視してしまって構いません。

インフレ率が4%以上だと1億円以上の貯蓄があっても足りない事態が出てきます。5%だと1.5億円の貯蓄が必要です。

しかもこのシミュレーションには、介護費や突発的な医療費、リフォーム費用などを含んでいません。こうした費用を加えれば、インフレ率が3%台で推移しても1億円の貯蓄では全く安心できません。

インフレ率が今後さらに加速するようであれば、2億円あっても安泰とは言えないようです。

もし貯金が尽きた場合、他の収入減がなければ働いて稼ぐしかありません。

しかし毎年300万円や500万円の赤字を老体に鞭打って働いて稼ぐことは非常に厳しいものがあります。

定年を過ぎた高齢者は働き口があっても賃金を大幅に減らされます。

年とともに肉体が衰えていくなかでインフレによる「生活破綻」の魔の手は勢いを雪だるま式に増しながらあなたの背中を追いかけてきます。あなたが死を迎えるまで永遠にこれは続きます。

だからといって倹約して凌ぐにも限界があります。せっかくの老後を生活苦に耐えながら生きることだけで精いっぱいな状態で過ごしたいとは誰も思いません。

インフレの常態化が決して絵空事でなくなってしまった今、老後に備えた資産形成は嫌でも皆が取り組まないといけない事柄になってしまっているのです。

//★本日のアボマガ・エッセンシャル★//

その資産形成、未来を守れますか?

思いつきで始めた資産形成は、貴重なお金と時間を無駄にしかねません。特に、インフレという見えない敵が長く続くこれからの時代、老後を守るには“正しい方法”での資産形成が欠かせません。

本日配信の有料記事では、インフレに打ち勝ち、蓄えた資産で安心して暮らせる老後を手に入れるための最重要ポイントを解説しています。

ここで紹介している考え方と行動を、できるだけ早く取り入れることで、たとえ今の収入が少なくても、誰もが将来に希望を持てるようになります。

老後の経済的安定を決める最大のカギは、「いかに早く始めるか」。

これは単なるスローガンではありません。時間こそが“複利”という強力な武器を最大限に活かす唯一の手段なのです。

逆に言えば、どれだけ今お金があっても、始めるのが遅ければ老後に生活が立ち行かなくなる――そんな現実すら、本日の記事で明らかにしています。

あなたの未来は、今の判断にかかっています。

いますぐアボマガ・エッセンシャルで“正しい資産形成”の第一歩を踏み出してください。