「世界大恐慌×株高」というシナリオ

2020/06/29

株高が続いています。市場は過度に楽観気味で危険です。近々大暴落が起きてもおかしくありません。

しかしFedにはまだ金融政策手段が残されています。「世界大恐慌×株高」という歪なシナリオも考えなくてはなりません。

「世界大恐慌×株高」シナリオについて、あるものにスポットを当てて考えます。あるものとは「イールドカーブ・コントロール」です。

アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

「イールドカーブ・コントロール」→「世界大恐慌×株高」という可能性

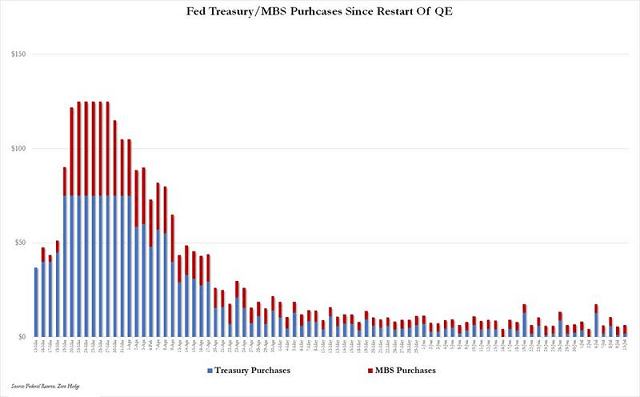

Fedの量的金融緩和策が質的に大きく変貌していることに皆さまはお気づきでしょうか。

これまで行ってきたFedの量的緩和策は購入規模を毎月800億ドルのように決めて行ってきましたが、現在のFedの国債購入規模は変動が著しいです。

下図はFedのQEのペースです。コロナショックが起こった3月のピーク時には毎日1250億ドルという類を見ない規模の国債をMBSを購入しましたが、株価が反転して以降は購入ペースがどんどん落ちていき、現在国債とMBSをほとんど購入していません。

6月に入り、Fedの資産総額は縮小を続けています。

画像ソース: Zero Hedge

国債の購入規模を変動させられるアプローチを最初に取ったのはFedではありません。先駆者がいます。そう、日銀です。

日銀は2016年9月に「イールドカーブ・コントロール」という金融緩和政策を導入しました。

イールドカーブ・コントロールとは、 長期金利と短期金利の誘導目標を定め、これら金利を誘導目標付近に維持することを目的とする金融政策のことです。

中央銀行は公開市場操作を通じて短期金利をコントロールすることはできますから、イールドカーブ・コントロールは長期金利を上限を上回らないように上手く操作することが主要なミッションとなります。

このミッションを達成するために、イールドカーブ・コントロールでは長期国債を指値で購入することになります。

QEでは購入規模をあらかじめ決めて市場価格で購入しますが、イールドカーブ・コントロールでは購入価格を指定して、この価格で国債を出してくれる国債保有者から市場を通じて購入していきます。

(「購入規模=購入価格×購入数」という意味で、購入規模、購入価格という言葉を使っています)

要するに、以下のような違いがあるのです。

- QE:購入規模を最初に指定→購入価格は変動

- イールドカーブ・コントロール:購入価格を最初に指定→購入規模は変動

下図は日銀のこれまでの国債購入額の推移です。

日銀はイールドカーブ・コントロールを導入して以降、国債の購入ペースが減少し続けてきたことがわかります。イールドカーブ・コントロールの「購入規模は変動」という特徴を利用し、国債購入額をシレッと減らし続けてきたのです。

この間、長期金利を低位安定させ、日本政府の利払い費の低減と、(リスクフリーレートの低位安定化による)日本株式市場の崩壊阻止に一役買ってきました。

少なくとも現時点までにおいて、イールドカーブ・コントロールは、少ない国債でも市場を安定させられる、量的緩和政策よりも効率の良い金融政策と言えるのかもしれません。

画像ソース: BROOKINGS

しかし実はイールドカーブ・コントロールの本当の先駆者は日銀ではありません。

歴史をさかのぼると、イールドカーブ・コントロールに似た政策はすでに取られていました。戦時中~戦後にかけてFedが行っていたのです。

Fedは米財務省の要請で、真珠湾攻撃をきっかけに参戦した後の1942年から1951年まで、国債金利上限維持政策を行い、長短金利の抑圧を行いました。

参戦で大量の国債発行が見込まれるなかで、政府が米国債を低金利で発行できるようにし、将来の利払い負担を少しでも抑えるためです。

長期金利の上限を2.5%とし、短期国債(TB)の金利を0.375%にくぎ付けし、預金準備率の引き上げと国債の買い入れという相反する政策の組み合わせでコントロールに成功しました。

当時コントロールに成功した理由として考えられるのは、国債の買い入れでマネーサプライが増加することによる、期待インフレ率が上昇するリスクの顕在化を、預金準備率の操作で抑制したことです。

成功した理由はともかく、当時の長短金利抑制策の成功もありながら、戦後米国が黄金の時代を迎えたという歴史的事実があることが重要です。

現在の日本と当時の米国に共通するのは「巨額の政府債務から生じる利払い負担を抑制したいという願望を持つ」ことです。

そしてそれは、米国はじめ今後大半の世界の国々が持つ願望となります。

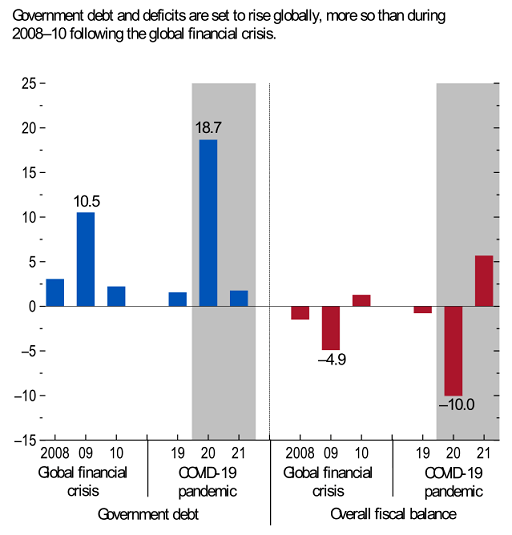

先月IMFが公表した最新の経済見通しにおける、今後の政府債務の推移予測の内容は衝撃的でした。

基本シナリオは以下となります。

- ソーシャル・ディスタンスが2020年の後半まで継続する

- 第1四半期と第2四半期のロックダウン中の予想以上の経済活動への打撃が大きな瘢痕を残す

- 存続する企業が職場の安全と衛生基準を強化するにつれて、生産性に悪影響を及ぼす

こうした基本シナリオのもとで、企業・家計の支援策と税収減により、今年世界の対GDP比政府債務は18.7%足し算で増えるとしています。また財政赤字は10%増えるとしています。

画像ソース: IMF

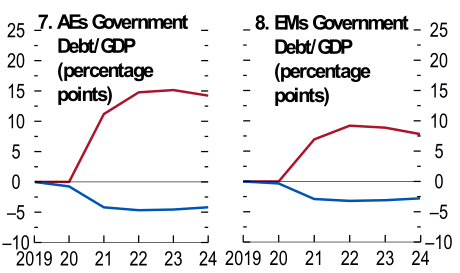

下図は基本シナリオとは異なるシナリオが生じた場合に、先進国と新興国の対GDP政府債務が基本シナリオからどれだけ増減するかを示したものです。

青線は今年第2四半期に予想よりも経済回復が早かった場合の楽観シナリオ、赤線は2021年に第2波が起こった場合の悲観シナリオです。

悲観シナリオである赤線に着目すると、2021年から24年にかけて、先進国の対GDP政府債務は10%以上、新興国でも8%前後、基本シナリオよりも増えるとしています。

ポイントは2022年以降も政府債務の強い増加ペースが続く点です。2022年以降に財政支援策は減っていくものの、倒産・失業率の増加や生産性の鈍化による税収減の影響が大きいとIMFが考えているためです。

画像ソース: IMF

なお、IMFの基本シナリオではロックダウンの再開は考慮されておらず、悲観シナリオでもロックダウンという文言は出てきません。

ロックダウンが再開されれば、上の見通しよりも政府債務状況はさらに悪化する可能性があります。

イールドカーブ・コントロールとFedの現在のQEの政策の中身は異なりますが、国債購入額が変動するという点は同じです。

現在のFedのQEはイールドカーブ・コントロールを導入するための実験とみなすことができ、イールドスプレッドの高進を防いでいることから、現時点でそれは上手くいっているように見えます。

Fedは6月のFOMCでイールドカーブ・コントロールについて初めて議論を行いました。現時点で導入の目途はたっていませんが、コロナ危機の経済への影響が長期化すれば、第二次世界大戦中の金融安定化に大きく寄与したこの政策の導入話が進んでいくのではないでしょうか。

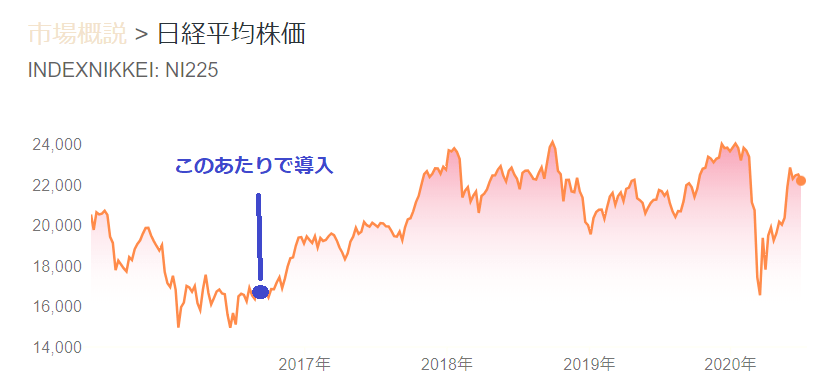

日銀がイールドカーブ・コントロールを導入したのは、2015年8月の人民元ショックを発端に日本株が2016年初にかけて下げ止まらず、マイナス金利政策を導入したものの、日経平均が15000-16000円台でウロウロしていたときです。

米国株が再び暴落したとき、Fedはイールドカーブ・コントロールの導入に踏み切るかもしれません。戦中戦後に成功した長短金利抑制策の第二弾、有事の際の金融政策の切り札として...

イールドカーブ・コントロールが導入されれば、イールドスプレッドの高進を防ぎ、市場が崩壊しないように、Fedは必要な時に柔軟にカネを市場に供給することになります。

当然、市場は大喜びします。世界恐慌を超えた経済状況なのに、株高は続くというねじれ現象が続く可能性は、なきにしもあらずです。

もちろん、戦中戦後と現在は大きく異なります

ただ、現在と戦時中~戦後の長短金利抑制策の中身、中銀と政府の考え、当時の環境には大きな違いがあります。

イールドカーブ・コントロールでは中央銀行が長期国債を購入することになりますが、戦時中~戦後の金融政策でFedは長期国債(満期が2年以上の国債)を買い入れることはほとんどありませんでした。

当時Fedは短期金利を0.375%にくぎ付けにするために、発行済み短期国債(TB)を大量に買い入れて市場全体の最大89%を保有しました。

しかし長期国債は最大でも市場全体の3%程度しか保有せず、ほとんど買い入れなかったのです。長期国債を買い支えたのは、生保などの民間の機関投資家でした。

当時、民間機関投資家が長期国債を購入した理由として、次が考えられます。

Fedは預金準備率の引き上げで期待インフレ率を上げさせず、TBの買い入れで短期金利をくぎ付けにし、米財務省が発行金利を引き上げないと市場が確信し、長期国債は安全な投資先だと市場が認識しました。

さらにイールドカーブが右肩上がりで長期国債のリターンが大きかったこともあり(ロールダウン効果と言います)、低リスク・高リターンとみなされた長期国債が機関投資家を中心に購入されたのです。

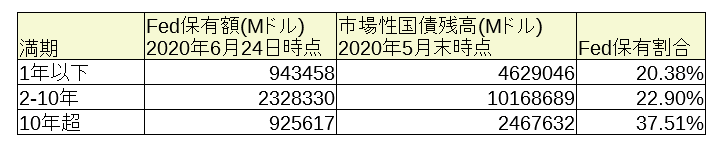

しかし現在は全く異なります。Fedはこれまでの量的金融緩和で長期国債の保有割合を増やし、現在10年超の米国債を市場性米国債残高の37.5%を保有しています。

日銀も満期が1年超の長期日本国債を46.8%保有しています。

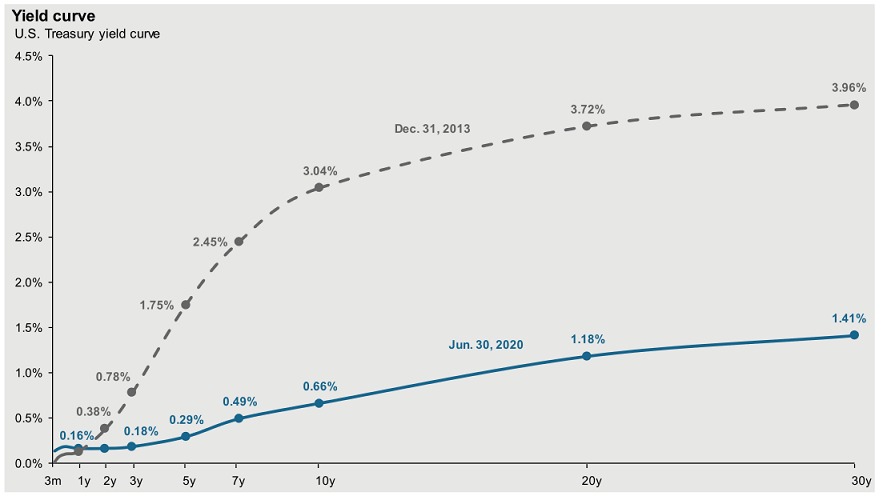

イールドカーブは現在かなり平坦化しており、機関投資家がロールダウン効果で儲かる環境ではありません。Fedが中心となって米国債を買い支えるしかありません。

画像ソース: JPモルガン

戦中戦後の長短金利抑制策実行時のFedや米政府は「自由市場を尊重し機能を維持する」ことをある程度守っていましたが、現在の中銀・政府の金融政策は「自由市場を破壊し機能不全に陥らせる」という点で、決定的に異なるのです。

さらに当時は米国が第一次世界大戦を経て世界の覇権国家としての地位を占め、世界最大の金準備を持つ債権国であったなか、第二次世界大戦への参戦は国威発揚を促すものであり、米国の信用拡大につながったと思われます。

しかし現在の米国は双子の赤字を抱える借金大国で、社会の分断が加速度的に進み、建国以来の歴史を否定する動きも出始め、何より感染症の蔓延は自国の内部崩壊を導きえるものです。

社会が内部崩壊すれば、米国の信用はますます小さくなり、米国から大量の資金流出が起こってもおかしくありません。

Fedがイールドカーブ・コントロールを採用しても、その市場暴落防止効果は限定的で、最終的に力尽きることでしょう。

現金と株式、どっちを増やすべき?

現在の市場の難しいところは、市場が現実を無視して過度に楽観気味で非常に危険である一方で、中央銀行の金融政策がますますエスカレートして市場を支えることで、いずれ間違いなく起こるであろう大暴落が先延ばしされる可能性があることです。

株価のバリュエーションの大きさ、発行済み社債残高の多さ、第2波のリスクなどを考慮すれば、先のバブル崩壊から12年経った現在、明日にでも大暴落が起こると考えるのが自然です。

しかし中央銀行が国債、社債をなりふり構わず購入し、Fedの株式購入の噂もささやかれるなか、市場の崩壊を無理やり食い止めようとして現在のバブルがまだ1年、2年続く可能性も否定できません。

現金ポジションを多めに抱えるのが最も安全ですが、バブルが延命となれば忍耐が要求され、大きな機会損失が発生することになります。

しかも今回はコロナ禍で経済が崩壊した中でこうした忍耐が要求されるようになるかもしれません。給料が下がったり首を切られることに怯え続けるなかで、株価は値上がりし指を咥えて見るしかない。そんな状況で1-2年、バブル崩壊まで待てますか?

一体私たち投資家はどうすれば良いのでしょうか。リスク対策最優先にいくべきか、それともリスク承知でリターンを狙うべきなのでしょうか。

解決案はあります。それは・・・

...(お試し版はここまで。アボマガ・エッセンシャルにご登録されると、残りの重要な情報をご覧になれます)

**********

アボマガを始めた真の目的はただ一つ。有事を利用して皆さまに資産形成をしていただき、どんなことが起こっても安心して豊かに暮らせる状況をつくっていただきたいためです。

もういまは正真正銘の有事です。有事がますます深刻化しパニック陥らないためには、信頼できる情報をもとに、いますぐに本気で資産形成に取り組み始める以外に道はありません。

私と一緒に、有事を上手く活用した資産形成に取り組んでみませんか?

関連ページ

- ハイパーインフレ、基軸通貨の崩壊が株式に与える影響

- COVID-19ワクチンの早期普及と量的緩和の拡大・拡充を期待する強欲な市場

- 「ピークオイル」は需要減ではなく老朽化・投資不足による供給減を指すことになる

- 市場は「Going To トラブル」?

- 機会を掴むには準備が肝心

- 「世界大恐慌×株高」というシナリオ

- 相場の終焉間際:コロナ禍で暇を持て余した素人投機家が市場に参入

- 米上場廃止?中国株ADRの行方

- 経済V字回復は厳しいが、金価格はV字回復

- 超高配当利回りとなった石油メジャー株

- 株価暴落時に守るべきたった一つのルール

- COVID-19が石油需給に与える影響を考える

- 2020年、ドットコムバブル崩壊前後との類似点

- アボマガで紹介した2銘柄のレビュー

- アボマガで紹介している銘柄

- 「長期配当再投資+貴金属投資のハイブリッド戦略」

- 何故、金強気相場はこれから本気出すのか:マイナス金利、為替ヘッジ

- ターニング・ポイント

- ホルムズ海峡封鎖?短期的なエネルギー価格見通し

- 2019年、来るか、金融ショック

- バブル崩壊は自分で気づく必要があるもの・輝きを増すゴールド

- 鮮明さ増す高インフレの流れ

- 有事の金

- 低リスク高リターンが見込める石油銘柄

- 見えない爆弾だらけの原油市場。目先にとらわれてはならぬ

- 備えあれば憂いなし

- アルゴリズム取引の本格的な暴走までそう遠くはない?

- 中期的安定性の高い石油銘柄

- 原油価格は本当に、気分屋で困りますね(笑)

- 金価格は底打ち反転?不透明な将来への保険としてのゴールドの価値は増すばかり

- ピーポじゃないよ!ヴィーヴォだよ!_2

- ピーポじゃないよ!ヴィーヴォだよ!

- 割安なタバコ銘柄を探す

- ESG投資:社会問題を相場吊り上げに利用する

- 日銀量的金融緩和はすでに瀕死、その先に待ち受ける「超円安」

- 「超円高」に期待しすぎてはいけない

- 消えかかるドル高材料、近づく金購入「ラストチャンス」

- 悪材料まみれになってきたテンセント_2

- 悪材料まみれになってきたテンセント_1

- 知ると知らずで大違い、配当再投資の隠れた特徴

- 配当再投資:雪だるま式に資産を殖やし残りの人生を謳歌する投資手法

- 人民元がゴールドにペッグしている??

- 「金価格の歴史的上昇トレンド」が新興国から始まる

- 米中貿易戦争勃発で米国株も怪しくなってきた。笑うのはロシア?

- SECメンバーが「米国株式相場のクラッシュ」を厭わない規制導入を提唱した

- 米国政府の税収の1/4、1/3が利払いで消える日

- 金価格の伸び悩みはレパトリ減税の影響?

- [2018/05/23]フラッシュクラッシュ時代、逆指値売り注文は自殺行為

- [2018/05/16]新興国市場に赤信号点灯、世界金融危機の幕開け?

- [2018/04/24]トランプが税制改革法案に埋め込んだ「マルウェア」

- [2018/04/02]米国の自国優先主義は海外の金持ちを惹きつける

- [2018/03/31]トランプは円安ドル高を許さない

- [2018/03/24]リーマン・ショックから始まった金融市場の「真の終わり」の規模

- [2018/03/17]新時代に向けて世界構造の破壊に本格的に着手し始めた米中

- [2018/03/07]トランプの鉄鋼・アルミニウム輸入関税の真のターゲットはどこだ!?

- [2018/02/28]物流、トランプ、中東、日銀...物価上昇・通貨減価懸念材料ズラリ

- [2018/02/07]2018年2月5日-6日、世界同時株安だと?

- [2018/02/03]144A for life -米国ハイイールド債市場を席巻する破滅的闇証券-

- [2018/02/01]金利上昇が止まらないー草

- [2018/01/24]米国経済が良くなると米国株相場はダメになる

- [2018/01/10]配当再投資のリスク低減効果:私のポートフォリオの結果を材料に

- [2017/12/29]2018年に向けて、金市場の動向をみる

- [2017/12/06]ビットコインバブル→電力消費・発電問題発生→バブル崩壊

- [2017/12/04]『金持ち父さんのこうして金持ちはもっと金持ちになる: 本当のフィナンシャル教育とは何か?』を読んでみた

- [2017/11/27]トランプによる世界金融市場の大粛清がいよいよ始まりそうだ

- [2017/11/23]トランプ税制改革は借り入れ依存企業への死刑宣告

- [2017/11/18]ボラティリティ・ターゲット戦略は株式・債券市場を一瞬で破壊する

- [2017/11/13]債券市場崩壊の初期段階がすでに現在進行中?

- [2017/11/01]IMFは世界の中央銀行として世界を支配したいのか?

- [2017/10/15]トータル・リターン・スワップの出現は第2のAIGショックの発生を暗示する

- [2017/10/03]MiFID2は世界金融危機を拡大させ、大陸欧州を自滅に導く破壊ツール

- [2017/08/26]世界金融市場クラッシュの予兆が見えた

- [2017/09/21]暗号通貨に国債市場、日本円が抱える内憂外患

- [2017/09/13]ドル離れの動きがFedの量的金融緩和政策再開を促す:その2

- [2017/09/12]ドル離れの動きがFedの量的金融緩和政策再開を促す

- [2017/08/24]日銀のETF買いは「貯蓄から投資へ」移行する家計を罠に陥れる

- [2017/08/20]中国のシャドーバンキングスキームの崩壊はすでに始まっている

- [2017/08/16]つみたてNISAのみの利用での長期資産形成は難しい

- [2017/08/02]「金融の神様」がグローバル金融の崩壊を警告し続けている

- [2017/07/26]世界の大揺れが確実に近づいています

- [2017/07/13]「世界金融市場大揺れへのカウントダウン」は、すでに始まっている

- [2017/07/09]相変わらず「自身の出口戦略」にしか興味のない日銀・黒田総裁

- [2017/07/04]「悪徳」銘柄への投資こそ、年金運用には向いている...!?

- [2017/06/29]短期の変動に目を奪われすぎず、本当のリスクに焦点を合わせよう

- [2017/06/18]イエレンさん、本当にバランスシート正常化なんてできるの?

- [2017/05/18]備えはお早めに:ゴールドへの備えに適した期間は着実に減っている

- [2017/05/05]中国金融市況の悪化が米国株式市場の熱狂を生んでいる

- [2017/04/29]中国金融当局のレバレッジ是正勧告は世界市場を溶かすかもしれない

- [2017/03/07]FRBが3月利上げしそうですね。米国経済が回復していないなかで。

- [2017/02/25]インサイダーたちによる爆売りブーム...米国株式市場のバブルの宴のフィナーレが迫っている

- [2017/02/17]米国債しか頼れない日本、アジア国際金市場を着実に発展させている中国

- [2017/01/24]トランプ政権は米ドル・米国債に対する大胆な政策を画策しているかもしれない

- [2016/11/15]トランプの当選が市場に与える影響

- [2016/11/05]今後世界の株価が大きく下がることは時間の問題

- [2016/10/18]官製相場にかなり近づいた国債市場:日銀の八方美人的な振る舞いに潜む「テーパリング」への道