金利上昇が止まらないー草

2018/02/01

30日の米株式市場でダウ工業株30種平均は続落し、前日比362ドル59セント(1.4%)安の2万6076ドル89セントで終えた。下げ幅は2017年5月17日以来8カ月ぶりの大きさ。米長期金利の上昇を嫌気した売りが広がった。週内に米経済の重要イベントや注目度の高い企業の決算発表が相次ぐこともあり、いったん利益を確定する売りも出やすかった。

米長期金利の指標となる10年物国債利回りは一時2.73%まで上昇(債券価格は下落)した。市場では「金利上昇が加速すれば株式への投資妙味が薄れるとの思惑が出た」(HPMパートナーズのベンジャミン・ペース氏)という。ダウ平均は下げ幅を411ドルまで広げる場面があった。

今年に入って先進国長期金利と米国短期金利の上昇が止まらない。中央銀行の金融政策、原油価格の上昇、米国減税政策、米国債需給の緩和、中国...金利上昇傾向はどうも続きそうだね。特に米国短期金利上昇はしばらく止まらないかも

何がゴルディロックス経済だバカヤロー

今年に入ってから先進国の金利がなんだかおかしな動きをし始め、ぬるま湯に浸かってきた市場関係者たちを動揺させ始めているようです。

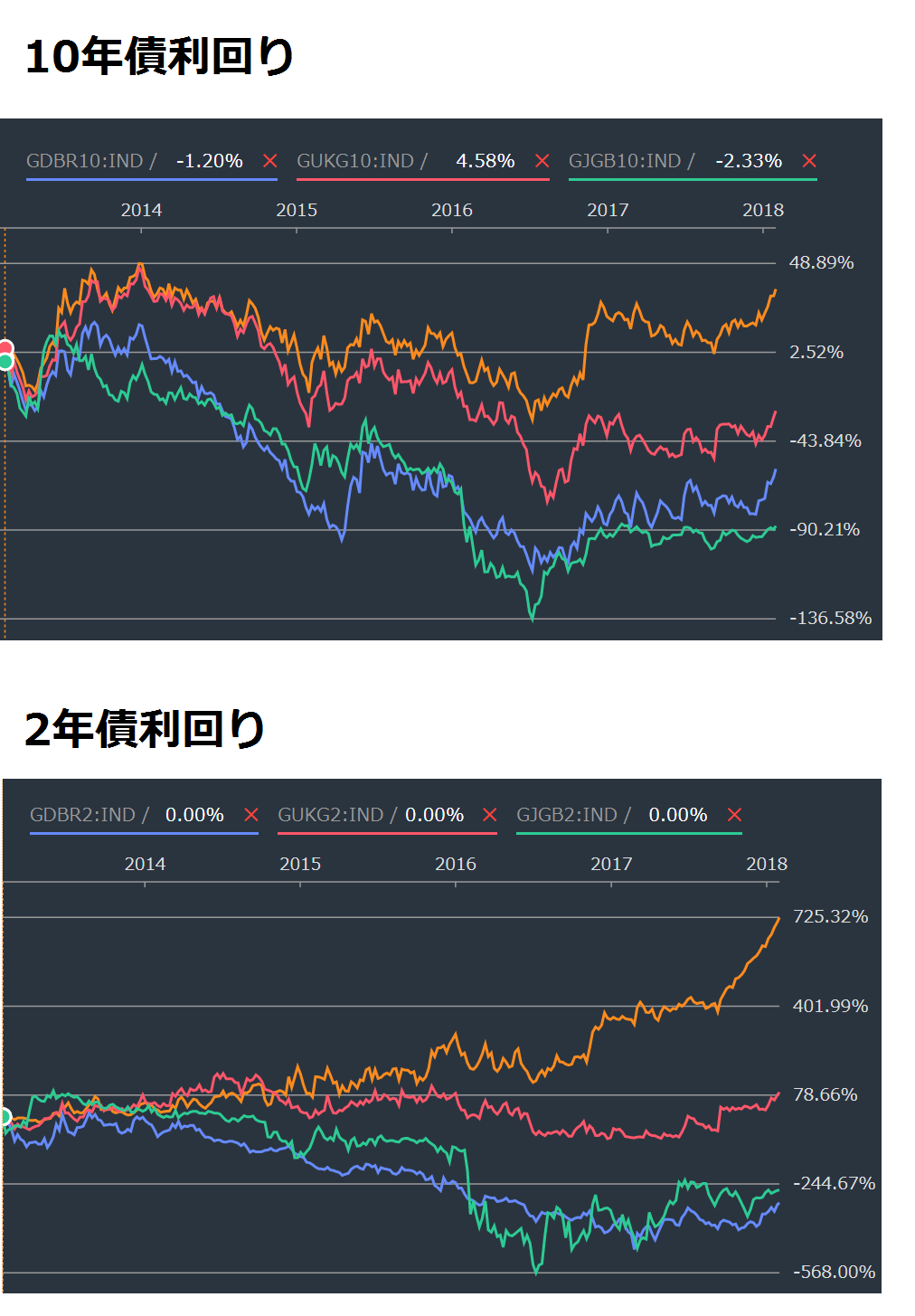

先進国の10年債利回りを見ると、米国(橙)、ドイツ(青)、英国(赤)、日本(緑)いずれも昨年末あたりから上昇しています。特に日本を除く3国の10年債利回りは結構な上昇を見せています。

一方先進国の2年債利回りを見ると、いずれの国も上昇傾向にあるなか、一際目立つのが米国です。昨年9月あたりからハイペースで上昇し始め、現在まで上昇ペースをまったく緩めていません。

画像ソース:Bloomberg

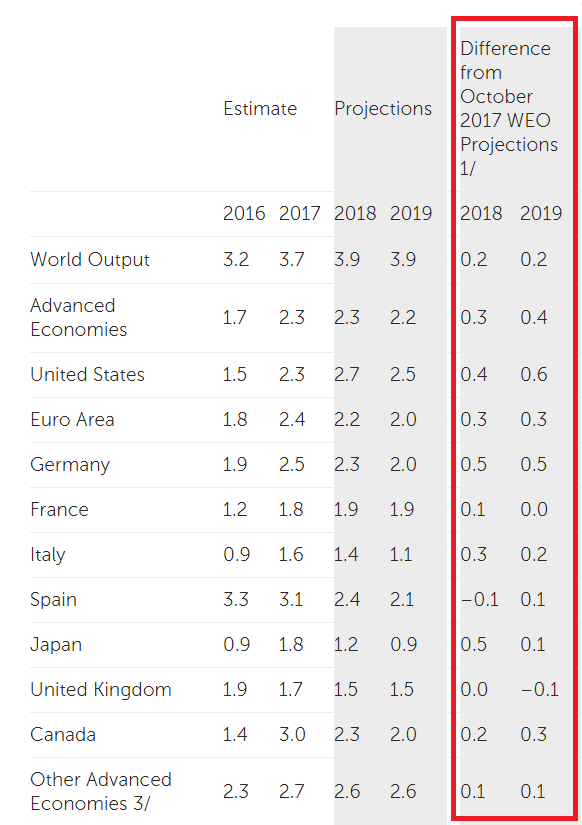

先進国の10年債利回りが上昇した一つの要因は経済見通しの改善があるでしょう。昨年後半あたりから、世界中の経済が緩やかに回復していく「ゴルディロックス経済」に向かうだろうとの市場関係者の見通しが表によく現れていた印象があります。

また1月後半のIMFによる経済見通しの改定では、今年~来年にかけての先進国の経済成長見通しを3ヶ月前よりもそれぞれ0.3%、0.4%上方修正するなど、近年のIMFとしては珍しい経済見通し上方修正の大盤振る舞いがありました。

画像ソース:IMF

それ以上に先進国の長期金利上昇要因として考えられそうなのが期待インフレ率の上昇です。昨年7月後半を底に原油価格が上昇を続け、昨年7月末から今年1月末までの半年間でWTI原油価格は4割も上昇しました(背景には中東情勢といった地政学リスクの上昇や、米国の原油在庫の減少等あり)。

「原油価格急上昇→期待インフレ率上昇→先進国10年債利回りの増加」というシナリオは考えられそうです。

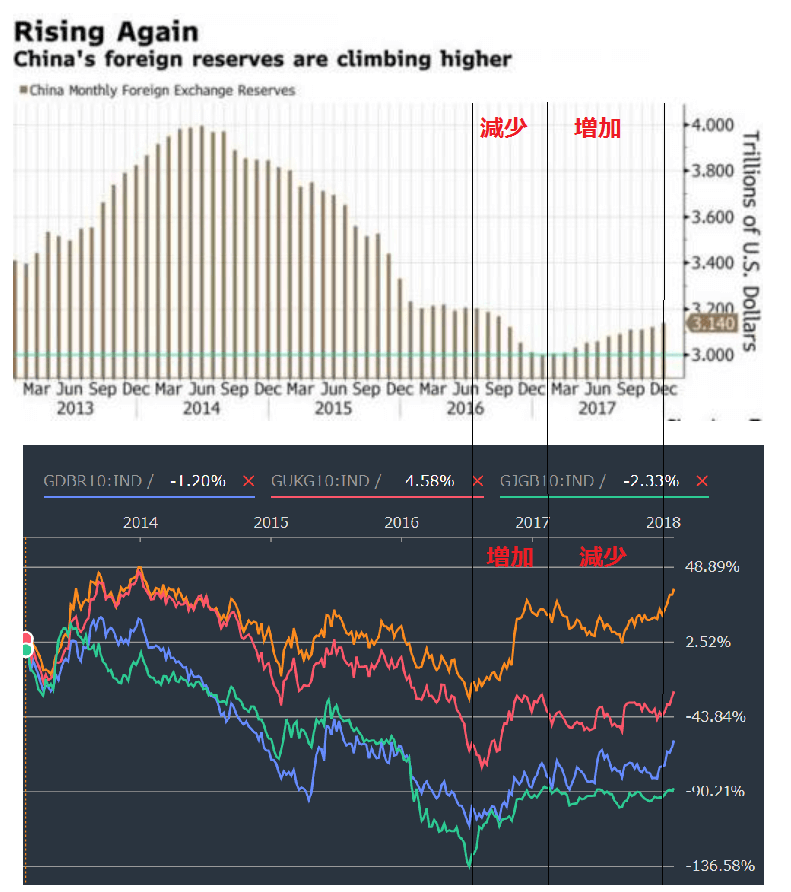

もう一つ、中国中央銀行の外貨準備の動きも長期金利に影響を与えているかもしれません。というのは2016年半ばあたりから、中国の外貨準備高と先進国の10年債利回りの動きにある程度の相関が見られるのです。

「中国の外貨準備高の増減×先進国10年債利回りの増減」を期間ごとに見ると...

- 2016年半ば-2016年末:減少×増加

- 2017年初~2017年末:増加×減少

上画像ソース:Zero Hedge

下画像ソース:Bloomberg

少し粗い見立てですが、それでもお互いに逆の動きをしている傾向にあるようです。中国の外貨準備の増加(減少)は米国の国債、エージェンシー債の購入(売却)ですから、米国債利回りの減少(増加)に作用します。中国外貨準備の増減と米国債利回りの増減が逆の動きをするのは、中国が米国債の動きに影響を与えるという視点においては自然な見立てとなります。

中国の外貨準備の推移と先進国10年債利回りとの関係は、もしかしたら今後も続くかもしれません。というのは今年に入り先進国10年債利回りが上昇を続けるなか、中国の外貨準備が今後大きく減少するのでは?という兆候が見られるからです。

今年に入り中国は米国債の購入を減額ないし停止をするのではないかとの報道が出ました。中国政府は報道を否定していますが、その後中国最大の格付け会社で、格付け会社として唯一中国中央銀行と国家経済貿易委員会の共同承認を得ているDagong Global Credit Rating Co.(大公国際資信評估)が米国の国債・地方債の格付けを「A-」→「BBB+」に1段階引き下げました。

【2018/01/16 Reuters】Chinese agency Dagong cuts U.S. sovereign ratings to BBB+ from A-

引き下げの理由として大公国際資信評估は次をあげています。

- 今年初から施行された米国税制改革による米政府の税収減→国債依存度の増加

- 米国の借入依存経済が米企業の支払い不能リスクを高めていること(中国が言える立場ではないが)

中国金融当局の息のかかっていると見られる格付け会社が米国債の格付けを下げたということは、今後の中国による米国債売りを想像させます。

もう一つの奇妙な動きは、中国中央銀行の周小川総裁が歴代最長の15年間総裁の椅子に座り続けた末、退く模様であることです。中国金融市場の開放を長く推進してきた主要人物が不動産バブルの頂点付近で退任する公算が高いのです。

【2018/01/25 ブルームバーグ】中国人民銀の周総裁、国政助言機関の名簿から外れる-近く退任か

日本のかつての不動産バブルのとき、日経平均が4万円台突入間近だった1989年12月に日銀総裁が澄田智氏から三重野康氏に交代しました。緩和策一辺倒だった澄田路線から一転、三重野氏は日銀総裁に就くや否や立て続けに金融引き締め策を実施しました。その結果株式バブル、不動産バブルが見事に弾けていったのです。

15年間も中央銀行総裁の座についた、中国や世界の金融界隈における功労者とも言えるような人物が不動産バブルの頂点付近で退任するわけです。日本の過去の例と突き合わせれば、次の中国中央銀行の総裁は「不動産バブルを破壊するために」就任すると穿っても仕方ありません。

そうなれば中国からの資金流出の再来が起き再び大幅元安となり、元安進行を食い止めるために再び外貨準備(米国債・米エージェンシー債)を大量売却するかもしれません。そうなれば金利上昇だい!

市場関係者は米国10年債利回りの上昇を不安視しているようです。現在は2.7%を超えた水準ですが、もし3.0%を超えてしまうと、一部企業の利払いが厳しくなる、株価が下方修正されると考えているようです。

【2018/01/30 Bloomberg】Market Euphoria May Turn to Despair If 10-Year Yield Jumps to 3%

もし中長期で長期金利が上昇すれば、企業の資金調達コスト増大による経済活動の(スタグフレーション的)低迷や金融相場の崩壊はもちろん、政府の利払い費急増により国家破産への道に突き進むことになり兼ねません。

以上は長期金利に関する話です。短期的には2年債利回りの「米国」と「その他」との乖離が拡がっていることの方が市場に与える影響は大きそうです。というのはこうした乖離が機関投資家やヘッジファンドによるグローバルな資金移動を誘発し、世界中の相場環境を一変させるかもしれないからです。

2年債利回りが米国だけ急増している要因として考えられるのは次の3つです。

- 中央銀行の金融政策の違い

- 米国債の需給緩和

- 高い米ドル調達金利

中央銀行の金融政策の違いというのは、日銀やECBはいまだに金融引き締め姿勢を明確に示せないなか、Fedだけが金利・量ともに引き締め政策を実行中であることです。

金利については日銀もECBも引き上げる雰囲気は見られません。量については市中の債券が枯渇気味で今年後半ごろには日銀もECBも量的緩和の継続が不可能になっていくと見られていますが、表向きはどちらの総裁も量的緩和はやめない、むしろ強める可能性もあるよとのアピールもしています。

これでは量的緩和が文字通り不可能になる寸前まで(今年の夏~秋あたりまで?)、日銀もECBも短期金利の低位維持に努めてくるかもしれません。Fed理事会のメンバーチェンジに伴い金融引き締めペースをますます強化する可能性もあるFedと対比して、今年の秋ごろまでは米国とその他先進国の短期金利差はさらに開く可能性があります。

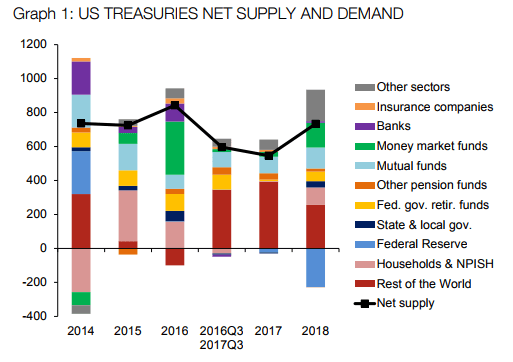

米国債の需給緩和も米国の金利(まずは短期金利)の上昇圧力となりそうです。供給に関しては、米政府は今後も社会保障費の増大等に伴い債務残高は増え続ける見通しですから、米国債の供給量は今後も安定して増えていくことでしょう。

一方で米国債の需要はFedの出口戦略によりどこまで増えるかはわかりません。今年の米国債の需要は8000億ドルを下回るくらいという予測がありますが、今年米政府は昨年から倍増の1.3兆ドルの国債を発行予定であり、5000億ドル超の供給過多になる可能性があります。

画像ソース:General Investments ※PDFファイル

米国債発行額は社会保障費の増額のみならず減税政策やインフラ投資政策もあるので今後高位安定、一方Fedの米国債保有額減少もずっと続く予定ですから、米国債の供給過多の状況は長く続くおそれあります。中国やサウジ等が米国債を売却すれば、さらに供給過多になります。

Fedの資産削減は満期を迎えた証券の再投資をしないという形での削減ですので、満期の短い国債等が真っ先に減少していきます。よってまずは米国短期金利の上昇が1-2年は顕在化しやすくなるでしょう。

もう一つは米ドル調達金利の上昇です。以前に書いたので詳しくは書きませんが、Fedとその他先進国中央銀行の金融政策が乖離し始めた2014年ごろから日本や欧州の米ドル調達コストが趨勢的に上昇し、為替リスクを排除した形での米国債投資でのリターンがどんどん薄れていきました。

米国税制改革のレパトリ減税で米国の多国籍企業が海外の米ドルを米国に還流すれば、海外の米ドル供給量がますます減少するので米短期金利の上昇圧力となるだけでなく、ますます日本や欧州の機関投資家が米ドル調達コストの増加で米国債に投資しにくくなり、米国債利回りも上昇しやすくなります。

以上のことから短期的には米国短期金利だけが大きく上昇しやすいのです。ECBや日銀の量的緩和政策が文字通り行き詰る今年夏~秋ごろまでは米国短期金利だけがやけに大きく上昇を続ける傾向が続くかもしれません。

そうなると米国の税制改革やレパトリ減税と合わせて、米国への資金流入圧力はますます高まる一方となります。現在までのドル安の流れからは信じられないかもしれませんが、世界中の資金が米国に向かいドル高に一転する可能性は結構高いのです。また資金が引き上げられた国の金融相場が混乱に見舞われる可能性もあります。

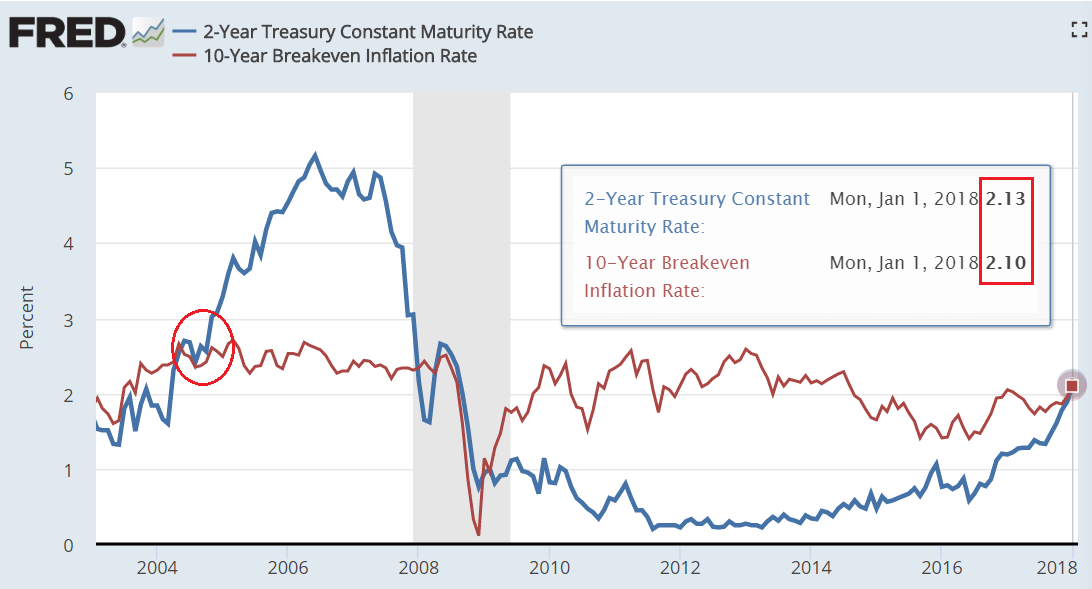

今年に入り、米国2年債実質利回りが遂にプラス圏に突入しました。9年ぶりのことです。

画像ソース:FRED

以前、2005年にも同様米国2年債実質利回りがプラス圏に突入したときは、2年債利回りの上昇が止まらないだけでなく、円キャリートレード(円売りドル買い)が本格化し円安ドル高方向に大きく動きました。日本円と米ドルの実質短期金利差が拡がったためです。

[2017/11/27]トランプによる世界金融市場の大粛清がいよいよ始まりそうだ

現在、2005年当時と似たような環境にあります。今回は日本以上にユーロ(ドイツ)の金利が超低金利水準にあるので、円だけでなくユーロキャリートレードも行われ、為替が大きくドル高方向に振れる可能性は無視できません。大口投機家によるユーロ買いドル売りの先物ポジションも溜まっていますし、現在までのドル安傾向が一転する可能性は無視できないでしょう。

さて、米国の短期金利や先進国の長期金利が上昇すると、真っ先に影響を受けそうなのがハイイールド債です。金利上昇によりハイリスクから低リスク資産への資金以上を誘発するためです。

そんなハイイールド債ですが、とんでもない爆弾を抱えていることがわかりました。

(続きはこちら!)

[2018/02/03]144A for life -米国ハイイールド債市場を席巻する破滅的闇証券-

私が利用しているゴールド購入サービスのブリオンボールト。資産防衛に有効とされる海外のゴールドをネットで簡単に購入できます。インフレ対策にもどうぞ。

→将来に備えたい方は関連記事一覧へ

→いますぐ備えたい方:口座開設はこちらから-コストが安く済むスポット取引コースが人気です

米国証券口座で長期投資。DRIPという米国限定の配当再投資サービスを利用することで、資産を効率的に殖やしやすい長期運用できますよ(DRIPの効果)。口座開設までに必要な一連のプロセスを、一から説明しています(株価崩壊後、安値で購入するための準備や金鉱株購入用としてどうぞ)。

関連ページ

- ハイパーインフレ、基軸通貨の崩壊が株式に与える影響

- COVID-19ワクチンの早期普及と量的緩和の拡大・拡充を期待する強欲な市場

- 「ピークオイル」は需要減ではなく老朽化・投資不足による供給減を指すことになる

- 市場は「Going To トラブル」?

- 機会を掴むには準備が肝心

- 「世界大恐慌×株高」というシナリオ

- 相場の終焉間際:コロナ禍で暇を持て余した素人投機家が市場に参入

- 米上場廃止?中国株ADRの行方

- 経済V字回復は厳しいが、金価格はV字回復

- 超高配当利回りとなった石油メジャー株

- 株価暴落時に守るべきたった一つのルール

- COVID-19が石油需給に与える影響を考える

- 2020年、ドットコムバブル崩壊前後との類似点

- アボマガで紹介した2銘柄のレビュー

- アボマガで紹介している銘柄

- 「長期配当再投資+貴金属投資のハイブリッド戦略」

- 何故、金強気相場はこれから本気出すのか:マイナス金利、為替ヘッジ

- ターニング・ポイント

- ホルムズ海峡封鎖?短期的なエネルギー価格見通し

- 2019年、来るか、金融ショック

- バブル崩壊は自分で気づく必要があるもの・輝きを増すゴールド

- 鮮明さ増す高インフレの流れ

- 有事の金

- 低リスク高リターンが見込める石油銘柄

- 見えない爆弾だらけの原油市場。目先にとらわれてはならぬ

- 備えあれば憂いなし

- アルゴリズム取引の本格的な暴走までそう遠くはない?

- 中期的安定性の高い石油銘柄

- 原油価格は本当に、気分屋で困りますね(笑)

- 金価格は底打ち反転?不透明な将来への保険としてのゴールドの価値は増すばかり

- ピーポじゃないよ!ヴィーヴォだよ!_2

- ピーポじゃないよ!ヴィーヴォだよ!

- 割安なタバコ銘柄を探す

- ESG投資:社会問題を相場吊り上げに利用する

- 日銀量的金融緩和はすでに瀕死、その先に待ち受ける「超円安」

- 「超円高」に期待しすぎてはいけない

- 消えかかるドル高材料、近づく金購入「ラストチャンス」

- 悪材料まみれになってきたテンセント_2

- 悪材料まみれになってきたテンセント_1

- 知ると知らずで大違い、配当再投資の隠れた特徴

- 配当再投資:雪だるま式に資産を殖やし残りの人生を謳歌する投資手法

- 人民元がゴールドにペッグしている??

- 「金価格の歴史的上昇トレンド」が新興国から始まる

- 米中貿易戦争勃発で米国株も怪しくなってきた。笑うのはロシア?

- SECメンバーが「米国株式相場のクラッシュ」を厭わない規制導入を提唱した

- 米国政府の税収の1/4、1/3が利払いで消える日

- 金価格の伸び悩みはレパトリ減税の影響?

- [2018/05/23]フラッシュクラッシュ時代、逆指値売り注文は自殺行為

- [2018/05/16]新興国市場に赤信号点灯、世界金融危機の幕開け?

- [2018/04/24]トランプが税制改革法案に埋め込んだ「マルウェア」

- [2018/04/02]米国の自国優先主義は海外の金持ちを惹きつける

- [2018/03/31]トランプは円安ドル高を許さない

- [2018/03/24]リーマン・ショックから始まった金融市場の「真の終わり」の規模

- [2018/03/17]新時代に向けて世界構造の破壊に本格的に着手し始めた米中

- [2018/03/07]トランプの鉄鋼・アルミニウム輸入関税の真のターゲットはどこだ!?

- [2018/02/28]物流、トランプ、中東、日銀...物価上昇・通貨減価懸念材料ズラリ

- [2018/02/07]2018年2月5日-6日、世界同時株安だと?

- [2018/02/03]144A for life -米国ハイイールド債市場を席巻する破滅的闇証券-

- [2018/02/01]金利上昇が止まらないー草

- [2018/01/24]米国経済が良くなると米国株相場はダメになる

- [2018/01/10]配当再投資のリスク低減効果:私のポートフォリオの結果を材料に

- [2017/12/29]2018年に向けて、金市場の動向をみる

- [2017/12/06]ビットコインバブル→電力消費・発電問題発生→バブル崩壊

- [2017/12/04]『金持ち父さんのこうして金持ちはもっと金持ちになる: 本当のフィナンシャル教育とは何か?』を読んでみた

- [2017/11/27]トランプによる世界金融市場の大粛清がいよいよ始まりそうだ

- [2017/11/23]トランプ税制改革は借り入れ依存企業への死刑宣告

- [2017/11/18]ボラティリティ・ターゲット戦略は株式・債券市場を一瞬で破壊する

- [2017/11/13]債券市場崩壊の初期段階がすでに現在進行中?

- [2017/11/01]IMFは世界の中央銀行として世界を支配したいのか?

- [2017/10/15]トータル・リターン・スワップの出現は第2のAIGショックの発生を暗示する

- [2017/10/03]MiFID2は世界金融危機を拡大させ、大陸欧州を自滅に導く破壊ツール

- [2017/08/26]世界金融市場クラッシュの予兆が見えた

- [2017/09/21]暗号通貨に国債市場、日本円が抱える内憂外患

- [2017/09/13]ドル離れの動きがFedの量的金融緩和政策再開を促す:その2

- [2017/09/12]ドル離れの動きがFedの量的金融緩和政策再開を促す

- [2017/08/24]日銀のETF買いは「貯蓄から投資へ」移行する家計を罠に陥れる

- [2017/08/20]中国のシャドーバンキングスキームの崩壊はすでに始まっている

- [2017/08/16]つみたてNISAのみの利用での長期資産形成は難しい

- [2017/08/02]「金融の神様」がグローバル金融の崩壊を警告し続けている

- [2017/07/26]世界の大揺れが確実に近づいています

- [2017/07/13]「世界金融市場大揺れへのカウントダウン」は、すでに始まっている

- [2017/07/09]相変わらず「自身の出口戦略」にしか興味のない日銀・黒田総裁

- [2017/07/04]「悪徳」銘柄への投資こそ、年金運用には向いている...!?

- [2017/06/29]短期の変動に目を奪われすぎず、本当のリスクに焦点を合わせよう

- [2017/06/18]イエレンさん、本当にバランスシート正常化なんてできるの?

- [2017/05/18]備えはお早めに:ゴールドへの備えに適した期間は着実に減っている

- [2017/05/05]中国金融市況の悪化が米国株式市場の熱狂を生んでいる

- [2017/04/29]中国金融当局のレバレッジ是正勧告は世界市場を溶かすかもしれない

- [2017/03/07]FRBが3月利上げしそうですね。米国経済が回復していないなかで。

- [2017/02/25]インサイダーたちによる爆売りブーム...米国株式市場のバブルの宴のフィナーレが迫っている

- [2017/02/17]米国債しか頼れない日本、アジア国際金市場を着実に発展させている中国

- [2017/01/24]トランプ政権は米ドル・米国債に対する大胆な政策を画策しているかもしれない

- [2016/11/15]トランプの当選が市場に与える影響

- [2016/11/05]今後世界の株価が大きく下がることは時間の問題

- [2016/10/18]官製相場にかなり近づいた国債市場:日銀の八方美人的な振る舞いに潜む「テーパリング」への道