つみたてNISAのみの利用での長期資産形成は難しい

2017/08/16

【2017/08/14 日本経済新聞】広がる積み立て投資、3年で倍増 NISAが追い風

個人投資家の間で投資信託を一定額買い続ける「積み立て投資」が広がってきた。証券会社7社によると、7月の月間積立投資額は142億円で、前年同月と比べ34%増え、過去最高になった。3年前の2014年7月に比べると約2倍に膨らんだ。このペースでいけば株式市場に流入する積み立てマネーは年間1700億円規模になりそうだ。

追い風になっているのは現役世代が長期にわたって資産形成しやすい制度の整備だ。政府は、年間120万円までの投資に対する配当や売却益が非課税になる少額投資非課税制度(NISA)を立ち上げている。

NISAは非課税期間が5年だが、18年から始動するつみたてNISAは20年にのびる。三菱UFJ国際投信は16日、つみたてNISA向け投信を7本新規設定する。「今後もつみたてNISA向けの商品が増え、一段と積み立て投資のマネーは拡大しそうだ」(ドイチェ・アセット・マネジメントの藤原延介資産運用研究所長)との声が出ている。

長期積み立て型少額非課税投資制度「つみたてNISA」が2018年から始まります。

安定的な長期資産形成のための一つのツールとして、非課税枠の存在するつみたてNISAは有用な面もありますが、一方で長期資産形成を妨げるデメリットも埋め込まれていますので、利用するのであれば賢く利用していかなければなりません。

つみたてNISAの利点をいくつか

つみたてNISAは、現行のNISAが苦手としている、少額から可能な積立・分散型長期投資を促進するために導入されることになりました。

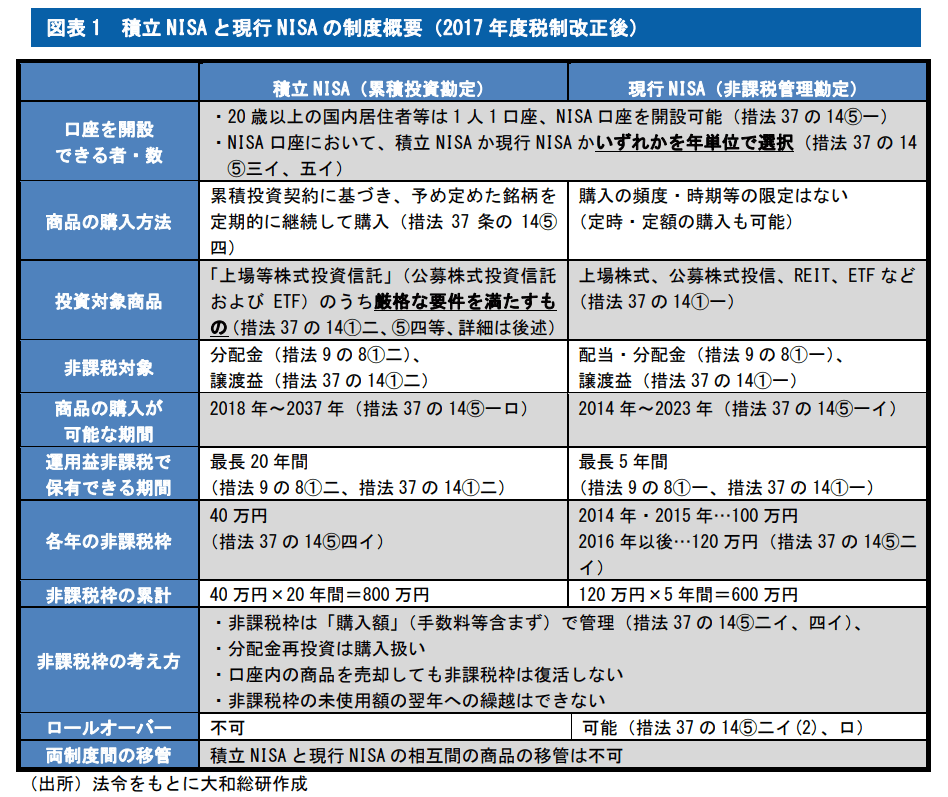

つみたてNISAは現行NISAと比較した場合、各年の運用益非課税枠が120万円→40万円と3分の1に大幅減額されたかわりに、運用益非課税で保有できる期間が最大20年(つみたてNISA終了は2037年)と、現行の4倍に広がりました。

これによりつみたてNISAは非課税期間が長く、累計の非課税枠も現行の600万円から200万円アップの800万円となり、より長期積立投資に向いた制度となっています。

画像ソース:大和総研(PDFファイル)

つみたてNISAの良いところは非課税で保有できる期間が最長20年間という長さにあり、ドルコスト平均法を利用した積立型投資によって、低リスク高リターンの投資結果を長期で達成しやすくなっている点です。

ドルコスト平均法とは、毎月の投資金額と購入するいくつかの投資商品を事前に決めておいて、その通りに毎月コツコツ投資していくという手法のことです(毎月の投資金額や投資商品の見直しは、1年や3年などに一回程度、必要な場合に行う)。

ドルコスト平均法を利用することで、投資商品の価格が安いときには購入数が増える一方、高いときには購入数が抑えられることで、毎月同じ"数"の投資商品を購入する場合と比較して、購入単価を下げ、値下がりへの抵抗力アップ+値上がり時の値上がり益アップという、低リスク・ハイリターンな結果を期待できるようになります。

ドルコスト平均法のアドバンテージを投資結果に反映させるためには、少なくとも市場価格の上昇・下落のサイクルを一巡するくらいまでの年月が必要ですが、つみたてNISAは非課税保有期間が最長20年もあり、結果反映には十分な期間です(現行のNISAの非課税保有期間5年は短すぎです)。

株式関連投資信託・ETFといった、比較的ハイリスク・ハイリターンの商品を、米国・欧州・中国・日本など世界的に分散させながら20年間コツコツ積み立てて最終的に売却すれば、非課税で大きなリターンを得られるチャンスはあると言えます。

つみたてNISAの問題点

しかしつみたてNISAは、長期での資産形成を妨げる、看過できないデメリットを含有しているので注意が必要です。このデメリットは現行のNISAにも当てはまります。

デメリットとは「分配金再投資額や、売却分の他商品への再投資額も年間非課税枠に加算される」という仕様です。

年間40万円という少ない非課税限度枠のなか、つみたてNISAを利用する唯一のインセンティブが非課税枠の存在である以上、このデメリットは事実上、次のような「縛り」のもとでつみたてNISA口座内で投資せざるを得ないことを意味します:

- 分配金再投資はしない

- キャピタルゲイン目的以外での売却はしない。損切りや他商品への乗り換え目的での売却はしない

- 購入する投資商品は事前に慎重に決めなければならない。途中で別の商品に切り替えるという手段はない

※つみたてNISA口座内での話です。つみたてNISA口座で得た分配金や売却益を、他の特定口座や一般口座での再投資に充てることは、現行のNISA同様可能だと思われます。もちろん非課税の恩恵は受けられませんが。

とりわけ長期での資産形成を妨げるのは、分配金の再投資分も非課税枠の消費につながり、実質的につみたてNISA口座内で分配金再投資ができない仕組みです。

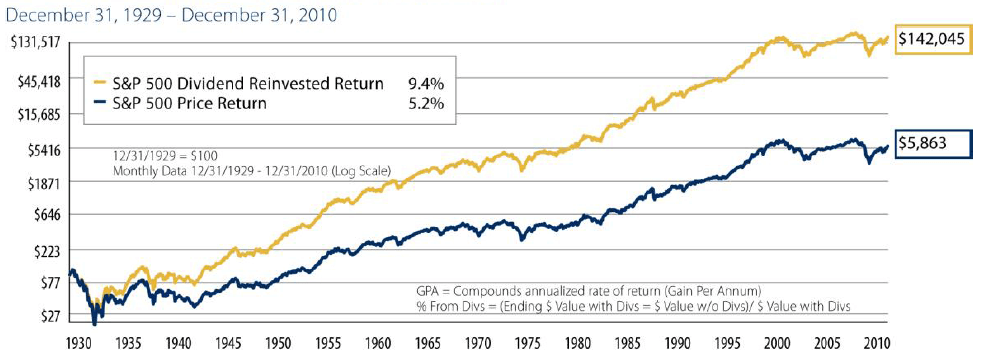

下図のように、分配金(配当金)の再投資ありなしで、長期的に得られるトータルリターンは雲泥の差になります(青線が配当再投資なし、黄線があり)。20年という期間で見ても、リターンの2倍、3倍の差が生まれるのです。

画像ソース:Ridgeworth Investments

つみたてNISAの仕組みは、分配金再投資による複利効果を生かした長期投資を否定するものなのです。

もし、つみたてNISAを利用する場合で、分配金を再投資したいが非課税限度枠を超えてしまう場合は、特定口座や一般口座等である程度まとまった分配金を再投資するしかないでしょう。

当然非課税の恩恵は受けられなくなりますが、それでも再投資による長期的な恩恵はそれ以上にありますので、つみたてNISA内で完結せずに別の口座も利用して長期の資産形成に努めるという柔軟性を持っておくとよさそうです。

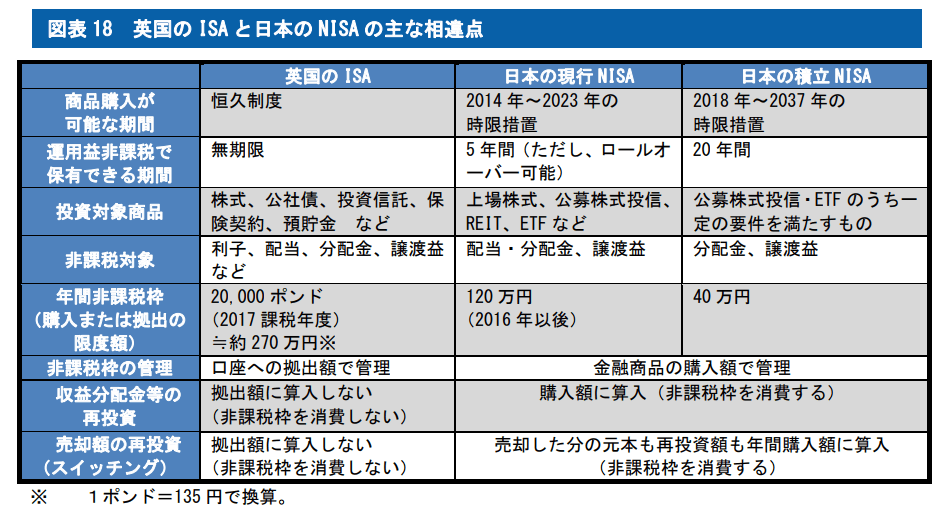

NISAはイギリスの個人貯蓄制度(ISA)を模倣して導入された制度ですが、ISAは分配金再投資も売却額の再投資も拠出額に算入されず、非課税でのこれら再投資を制度上認めています。

つまりNISAというのは、長期投資での資産形成を妨げる仕組みが制度設計者によって意図的に埋め込まれていると言われても仕方がないのです。

画像ソース:大和総研

さらに、実質的に分配金再投資が認められないつみたてNISAの仕組みは、つみたてNISAの期限である2037年に差し掛かったときに「つみたてNISAショック」を生む可能性も否定できません。

どういうことかと言えば、実質的に分配金再投資が認められていないことにより、分配金への非課税の恩恵はかなり薄くなるため、つみたてNISA利用者は「売却益への非課税」というのが実質的に唯一の恩恵となります。

よって、つみたてNISAの非課税期限が切れる2037年に差し掛かると、それまでつみたてNISAで投資してきた人たち、売却益非課税の恩恵を受けようと一斉に売り抜ける姿が容易に想像されるのです。

※先ほど、20年間コツコツ積み立てて最終的に売却すれば、非課税で大きなリターンを得られるチャンスはあると書いたのはそのためです。つみたてNISAを利用して非課税の大きな恩恵を受けたいのであれば、最終的には上手く売り抜けなければならないのです!

つみたてNISAは長期投資への裾野を広げる目的で導入されることになっていますが、将来の「つみたてNISAショック」のリスクや、投資商品の切り替えが実質的に許されない制度設計上、上手く利用するには結構なスキルが要求されると思います。

口が裂けてでも「初心者向け」だとは言えません。少なくとも長期投資の基礎知識を勉強し、何のためにつみたてNISAを利用するのかという長期的な目標を立ててから利用することが望ましいでしょう。

非課税長期積立投資としてiDeCoという選択肢

日本における個人向け非課税長期積立投資制度は、2018年から導入されるつみたてNISA以外にもiDeCo(個人型確定拠出年金)があります。

iDeCoは元々自営業者や企業年金のないサラリーマンしか加入できませんでしたが、2017年から企業年金加入者、公務員、専業主婦等も加入できるようになり、基本的に60歳未満の全ての成人が利用できるようになりました。

iDeCoはあくまで年金という位置づけ上、原則60歳になるまで運用金を引き出すことが一切出来ないという大きなデメリットがありますが、このデメリットを受け入れられるのであれば、個人向け非課税長期積立投資制度としてつみたてNISAよりも優れていると個人的に思っています。

iDeCoがつみたてNISAと比べて優れている点は以下です:

- 掛金は「全額所得控除」される

- 分配金再投資、売却額の他金融商品への再投資(スイッチング)が非課税で可能

特に「分配金再投資が非課税で可能」というのが素晴らしく、本来配当所得に掛かるはずだった税金分をも再投資されるので、より複利効果を働かせた長期運用が可能となるのです。

つみたてNISAとは異なりiDeCoは払い出し時には課税されるデメリットがあるものの、分配金や売買益への非課税によって得られる「複利効果を利用した長期資産形成」へのメリットはそれ以上に大きなものとなり得るため、iDeCoのほうが個人向け非課税長期積立投資制度として向いていると思っています。

iDeCoを利用すると、将来「特別法人税」という名の事実上の資産税が、iDeCoの年金運用資産に導入される可能性も残っています。

ただ、現在まで特別法人税は凍結され続けており、さらに国の公的年金制度は今後衰退するのが間違いなく、「自分たちの年金は自分たちでなんとかしてくれ」というのが国側の本音のはずですし、iDeCoの加入条件大幅緩和やつみたてNISA導入がその流れを生んでいます。

そう考えると、iDeCoの運用資金に特別法人税が課される蓋然性はかなり低く、一度も導入されないまま廃止となる流れになっていくものと思われます。

そういうわけで、60歳まで引き出しが出来ないという仕組みを受け入れられるのであれば、iDeCoのほうが長期資産形成には有利ですし、初心者にも使いやすいと思います。

自営業者等の第1号被保険者以外はiDeCoの拠出限度額は14.4万円~27.6万円と小さいため、iDeCoのみではどうしても拠出金が少ないと感じる場合に、つみたてNISA等を検討するというのもありかもしれません。

あっ、ちなみに私もiDeCo、利用していますよ。SBI証券のiDeCo口座を利用して(手数料が安い+品揃えもまぁそれなりに)。先進国株式ファンドと新興国株式ファンドを7:3の割合で積み立てています。

iDeCoは「非課税分配金の再投資によって複利効果を最大限発揮できる」というのが最大のメリットですので、分配金利回りの高い株式といったリスク資産を地理的に分散させて積み立てていくのが、長期的に最も低リスク高リターンを期待できるようになります。

それなりに投資の基礎知識があったり、これから投資の勉強をして長期資産運用をやりたいという人は、iDeCoを使ってみるのはありかもしれませんね(もちろんリスクはありますので、誰にでもおすすめできるとは口が裂けても言えませんが)。

**********

これから少額の積立投資がブームになっていきそうですが、今回話したつみたてNISAの話からもわかるように、投資の基礎知識や投資制度の仕組みを全く知らないまま手を出すのはよろしくありません。

手を出すのであれば、多少なりとも情報収集したり、長期の投資の道筋を立ててから行ってください。

最後に、長期投資に役立ちそうな本2冊を紹介しておきます。これから世界同時株安が起こり、値段が短中期で安くなり、長期投資を開始するのに最も適した局面を迎えつつあるので、いまのうちに投資の勉強をしておくと良いタイミングで投資を始められるかもしれませんよ(すべてアマゾンの購入ページに飛びます)。

※後者は少し古いですが、各資産クラスやセクターの長期リターンの推移をグラフで確認できる一種の"歴史書"として、過去の事例を参照したい場合に有用です。英語であれば最新版が読めます。

配当再投資(分配金再投資)というワードを常に頭の片隅に置きながら、長期投資成功のポイントを上手く読み取ってみてください。

→[PR]The Economistで一週間の世界の経済・金融・ビジネスニュースをじっくりまとめ読み。管理人アボカドまつりも購読5年目突入!

関連ページ

- ハイパーインフレ、基軸通貨の崩壊が株式に与える影響

- COVID-19ワクチンの早期普及と量的緩和の拡大・拡充を期待する強欲な市場

- 「ピークオイル」は需要減ではなく老朽化・投資不足による供給減を指すことになる

- 市場は「Going To トラブル」?

- 機会を掴むには準備が肝心

- 「世界大恐慌×株高」というシナリオ

- 相場の終焉間際:コロナ禍で暇を持て余した素人投機家が市場に参入

- 米上場廃止?中国株ADRの行方

- 経済V字回復は厳しいが、金価格はV字回復

- 超高配当利回りとなった石油メジャー株

- 株価暴落時に守るべきたった一つのルール

- COVID-19が石油需給に与える影響を考える

- 2020年、ドットコムバブル崩壊前後との類似点

- アボマガで紹介した2銘柄のレビュー

- アボマガで紹介している銘柄

- 「長期配当再投資+貴金属投資のハイブリッド戦略」

- 何故、金強気相場はこれから本気出すのか:マイナス金利、為替ヘッジ

- ターニング・ポイント

- ホルムズ海峡封鎖?短期的なエネルギー価格見通し

- 2019年、来るか、金融ショック

- バブル崩壊は自分で気づく必要があるもの・輝きを増すゴールド

- 鮮明さ増す高インフレの流れ

- 有事の金

- 低リスク高リターンが見込める石油銘柄

- 見えない爆弾だらけの原油市場。目先にとらわれてはならぬ

- 備えあれば憂いなし

- アルゴリズム取引の本格的な暴走までそう遠くはない?

- 中期的安定性の高い石油銘柄

- 原油価格は本当に、気分屋で困りますね(笑)

- 金価格は底打ち反転?不透明な将来への保険としてのゴールドの価値は増すばかり

- ピーポじゃないよ!ヴィーヴォだよ!_2

- ピーポじゃないよ!ヴィーヴォだよ!

- 割安なタバコ銘柄を探す

- ESG投資:社会問題を相場吊り上げに利用する

- 日銀量的金融緩和はすでに瀕死、その先に待ち受ける「超円安」

- 「超円高」に期待しすぎてはいけない

- 消えかかるドル高材料、近づく金購入「ラストチャンス」

- 悪材料まみれになってきたテンセント_2

- 悪材料まみれになってきたテンセント_1

- 知ると知らずで大違い、配当再投資の隠れた特徴

- 配当再投資:雪だるま式に資産を殖やし残りの人生を謳歌する投資手法

- 人民元がゴールドにペッグしている??

- 「金価格の歴史的上昇トレンド」が新興国から始まる

- 米中貿易戦争勃発で米国株も怪しくなってきた。笑うのはロシア?

- SECメンバーが「米国株式相場のクラッシュ」を厭わない規制導入を提唱した

- 米国政府の税収の1/4、1/3が利払いで消える日

- 金価格の伸び悩みはレパトリ減税の影響?

- [2018/05/23]フラッシュクラッシュ時代、逆指値売り注文は自殺行為

- [2018/05/16]新興国市場に赤信号点灯、世界金融危機の幕開け?

- [2018/04/24]トランプが税制改革法案に埋め込んだ「マルウェア」

- [2018/04/02]米国の自国優先主義は海外の金持ちを惹きつける

- [2018/03/31]トランプは円安ドル高を許さない

- [2018/03/24]リーマン・ショックから始まった金融市場の「真の終わり」の規模

- [2018/03/17]新時代に向けて世界構造の破壊に本格的に着手し始めた米中

- [2018/03/07]トランプの鉄鋼・アルミニウム輸入関税の真のターゲットはどこだ!?

- [2018/02/28]物流、トランプ、中東、日銀...物価上昇・通貨減価懸念材料ズラリ

- [2018/02/07]2018年2月5日-6日、世界同時株安だと?

- [2018/02/03]144A for life -米国ハイイールド債市場を席巻する破滅的闇証券-

- [2018/02/01]金利上昇が止まらないー草

- [2018/01/24]米国経済が良くなると米国株相場はダメになる

- [2018/01/10]配当再投資のリスク低減効果:私のポートフォリオの結果を材料に

- [2017/12/29]2018年に向けて、金市場の動向をみる

- [2017/12/06]ビットコインバブル→電力消費・発電問題発生→バブル崩壊

- [2017/12/04]『金持ち父さんのこうして金持ちはもっと金持ちになる: 本当のフィナンシャル教育とは何か?』を読んでみた

- [2017/11/27]トランプによる世界金融市場の大粛清がいよいよ始まりそうだ

- [2017/11/23]トランプ税制改革は借り入れ依存企業への死刑宣告

- [2017/11/18]ボラティリティ・ターゲット戦略は株式・債券市場を一瞬で破壊する

- [2017/11/13]債券市場崩壊の初期段階がすでに現在進行中?

- [2017/11/01]IMFは世界の中央銀行として世界を支配したいのか?

- [2017/10/15]トータル・リターン・スワップの出現は第2のAIGショックの発生を暗示する

- [2017/10/03]MiFID2は世界金融危機を拡大させ、大陸欧州を自滅に導く破壊ツール

- [2017/08/26]世界金融市場クラッシュの予兆が見えた

- [2017/09/21]暗号通貨に国債市場、日本円が抱える内憂外患

- [2017/09/13]ドル離れの動きがFedの量的金融緩和政策再開を促す:その2

- [2017/09/12]ドル離れの動きがFedの量的金融緩和政策再開を促す

- [2017/08/24]日銀のETF買いは「貯蓄から投資へ」移行する家計を罠に陥れる

- [2017/08/20]中国のシャドーバンキングスキームの崩壊はすでに始まっている

- [2017/08/16]つみたてNISAのみの利用での長期資産形成は難しい

- [2017/08/02]「金融の神様」がグローバル金融の崩壊を警告し続けている

- [2017/07/26]世界の大揺れが確実に近づいています

- [2017/07/13]「世界金融市場大揺れへのカウントダウン」は、すでに始まっている

- [2017/07/09]相変わらず「自身の出口戦略」にしか興味のない日銀・黒田総裁

- [2017/07/04]「悪徳」銘柄への投資こそ、年金運用には向いている...!?

- [2017/06/29]短期の変動に目を奪われすぎず、本当のリスクに焦点を合わせよう

- [2017/06/18]イエレンさん、本当にバランスシート正常化なんてできるの?

- [2017/05/18]備えはお早めに:ゴールドへの備えに適した期間は着実に減っている

- [2017/05/05]中国金融市況の悪化が米国株式市場の熱狂を生んでいる

- [2017/04/29]中国金融当局のレバレッジ是正勧告は世界市場を溶かすかもしれない

- [2017/03/07]FRBが3月利上げしそうですね。米国経済が回復していないなかで。

- [2017/02/25]インサイダーたちによる爆売りブーム...米国株式市場のバブルの宴のフィナーレが迫っている

- [2017/02/17]米国債しか頼れない日本、アジア国際金市場を着実に発展させている中国

- [2017/01/24]トランプ政権は米ドル・米国債に対する大胆な政策を画策しているかもしれない

- [2016/11/15]トランプの当選が市場に与える影響

- [2016/11/05]今後世界の株価が大きく下がることは時間の問題

- [2016/10/18]官製相場にかなり近づいた国債市場:日銀の八方美人的な振る舞いに潜む「テーパリング」への道