トランプが税制改革法案に埋め込んだ「マルウェア」

2018/04/24

トランプが税制改革法案に埋め込んだ「マルウェア」が、現在のグローバル金融経済の衰弱死をもたらすか...

税制改革法案に埋め込まれた「税源侵食防止規定(BEAT)」

以前「トランプによる世界金融市場の大粛清がいよいよ始まりそうだ」とのタイトルの記事を書きましたが、どうもこのタイトルに沿った線で世界は動いているようにみえます。

昨年成立し今年施行された米税制改革法案のなかに、「税源侵食防止規定(BEAT)」という項目があります。

BEATとは、巨大グローバル企業が米国で運営する事業に掛かる追加課税のことです。直近3事業年度で平均5億ドル以上の米国事業での収入をあげている企業が対象です。

【みずほ銀行】米国税制改革の日系企業への影響について

これまでグローバル企業は、グループ内の「米国法人→非米国法人」へのロイヤルティや利息等の支払いを通じて米国事業の利益を押し下げ、これまで法人税率の高かった米国での課税額を低く抑えようと努めてきました。

こうしたロイヤルティや利息等も事実上法人税の対象とし、グローバル企業による非倫理的な節税を抑えようと米国で導入されたのが、BEATです。

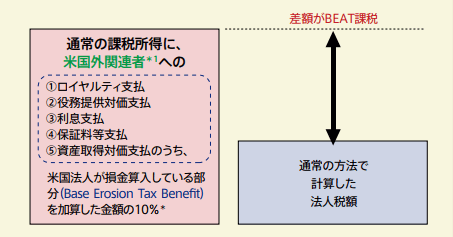

BEAT導入により、グローバル企業は次のように計算した税額を法人税額の代わりに支払うこととなるようです(ただし通常の法人税額を上回っている場合のみ)。

- 次の所得を計算。「通常の課税所得」+「Base Erosion Tax Benefit」

- 「1の所得」×「BEAT税率」→支払う税額

※「BEAT課税」は「2の税額」-「法人税額」を指します。しかし実際にグローバル企業が支払うのは「法人税額」+「BEAT税額」=「2の税額」なので、BEAT課税の本質は「2の課税」にあります。

画像ソース:みずほ銀行

「Base Erosion Tax Benefit」とは、「通常の課税所得」には含まれない次のような支払いのうち、「米国法人に損金算入している」部分を指します(例えばロイヤルティの支払いすべてが対象となるわけではありません。うち「米国法人に損金算入している」部分のみです。)。

- ロイヤルティ支払

- 役務提供対価支払

- 利息支払

- 保証料等支払

- 資産取得対価支払

「BEAT税率」は以下です。段階的に税率が増えること、金融機関は非金融機関より税率が1%上乗せされていることが特徴です。それでも法人税率21%よりは低いですが。

| 年 | 非金融機関 | 金融機関 |

|---|---|---|

| 2018 | 5% | 6% |

| 2019-25 | 10% | 11% |

| 2026- | 12.5% | 13.5% |

【2018/02 pwc】Tax reform readiness: Base erosion and anti-abuse tax

税制は時の政権が法人・個人に「して欲しいこと」「されては困ること」を如実に反映するものです。

「金融機関に対する税率が高い」「段階的に税率が増えていく」ということは、トランプ政権は現在までの金融機関の慣行に不満があるようです。

BEATはグローバル金融時代に終止符を打つか

BEATに関しては現時点で専門家による分析はあまり進んでいないようですが、グローバル金融の形を大きく変える潜在性があります。

まず考えられるのは、BEATは非米国金融機関のドル調達の選択肢をますます狭める可能性があることです。

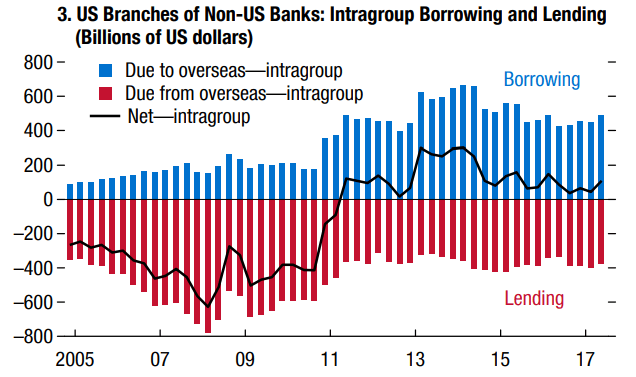

日本や欧州の金融機関は、これまでドル建て資産を運用するために、自社グループ内で「本店で(FXスワップ等を利用して)ドル資金調達→(米ドル貸し出し)→米国支店」という資金のやり取りを行ってきました。

「非米国の本店→(貸し出し)→米国支店」というやり取りが行われるということは、「非米国の本店←(利息)←米国支店」という支払いが同グループ内で発生することになります。上に書いたように利息支払いはBEATの対象です。

そう、日本や欧州の金融機関は、従来の方法で米ドルを調達しようとすると、調達金利に対しBEAT課税が追加で掛かる可能性があるのです。ただでさえ米ドル調達コストが上昇してきた昨今、さらに米ドル調達が難しくなるおそれがあるのです。

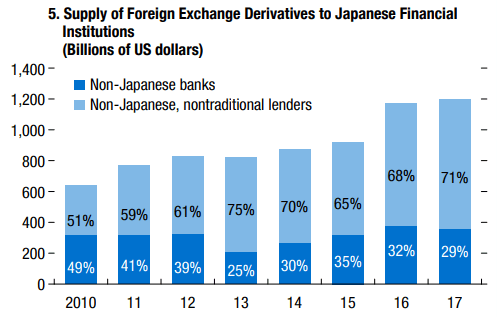

下図の青棒のように、日本や欧州の銀行の米国支店は、毎年1兆ドル超(年にとっては2兆ドル超)の米ドルを本店から借りてきました。日本や欧州のグローバル金融機関がBEAT課税を免れるためには、毎年1兆ドル超という莫大な米ドル資金調達手段を変更せざるを得なくなる可能性があるわけです。

画像ソース:IMF

クレディ・スイスのストラテジストによれば、BEAT課税を免れるためには米国支店が無担保のCDやCPを発行するなどして、第三者から直接米ドルを借りる必要があるそうです。

【Credit Suisse】Global Money Notes #12 BEAT, FRA-OIS and the Cross-Currency Basis

これは米ドルのクロス・ボーダー送金がいずれ一気に下火化することを示唆します。非米国金融機関の米ドル資金調達プロセスが米国内にとどまり、「海外⇔米国」という資金のやり取りが減少するわけですから。

さらにドル調達コスト(つまり米短期金利)の今後の趨勢的上昇も示唆します。純粋にドル調達手段の選択肢が狭まるというのが一つの理由。また次のような経緯があることも、ドル調達コストの上昇がしばらく続く懸念を抱かせます。

- 2016年10月: 米国のMMF規制改革が施行され、CDやCPの需要が大きく下がった→日本や欧州の金融機関はドル調達手段を「CP・CDの発行」→「FXスワップ」に移行した

- 2018年1月: BEAT施行→「FXスワップ」が最も大きなBEAT課税対象になる可能性がある。「CP・CDの発行」に移行しようとしても、2016年10月のMMF規制改革のせいで以前よりもCP・CD市場の流動性が低く、高い金利や割引率で発行しないとCP・CDを買ってもらえないおそれがある

米ドルのクロスボーダー送金、低金利、これらはいずれも30年以上続いてきたグローバル金融時代の本質的特徴です。

これらグローバル金融時代の本質的特徴が、BEATにより消え去るおそれがあるのです。

BEATの特性上、Fedの金融政策に関係なく金融引き締め方向に向かう可能性があります。Fedの金融政策は、金融引き締めスピードの調整役に過ぎなくなるかもしれません。

金融引き締めのスピードの調整役というのは、「利下げ等の緩和をしても金融引き締めの効果が弱まるだけで、従来のマネーゲーム状態に戻ることはない」「利上げ等の引き締め策をとると、金融引き締め効果にレバレッジが掛かり一気に強烈な引き締めとなる」ということです。

別の見方をすると、Fedの金融政策における独立性がすでに形骸化している可能性がある、ということでもあります。

BEATが世界金融市場に与える影響

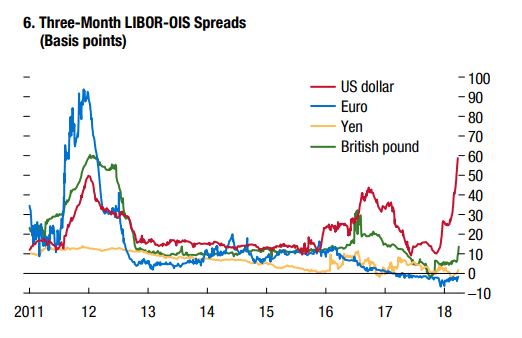

今年に入り米ドル調達コストのベンチマークである米LIBOR(以下単にLIBORと書く)が急上昇してきました。もしLIBOR急増の要因がBEATにあるとしたら、LIBORの上昇は今後も歯止めがかからないかもしれません。

画像ソース:IMF

何故なら、BEATは2019年に税率が倍、2026年以降はさらに税率が増え、今後ますます厳しくなるからです。まだ序の口の段階でLIBORがBEATを原因に上昇しているのであれば、将来どこまで上がるんだ?という話です(まぁLIBORは2021年末までに廃止となる見通しですが)。

ただ先ほど述べたようにBEATはドル調達コスト増につながるおそれがあるので、仮に現在のLIBOR上昇にBEATの影響がないとしても、いずれはLIBORに波及してLIBORがジリジリ上昇していくと考えられます。

そう考えると、サウジ、UAE、カタールといった中東各国の金融経済はこれから非常に危険な方向に向かう可能性があります。ドルペッグ制を敷いているわけですから。

同じくドルペッグ制を敷いている香港は最近急速に香港ドル安が進み、香港金融当局が510億香港ドルの為替介入をするハメになりましたが、背景には「米LIBOR上昇・香港HIBORの下落→米国・香港の金利差急拡大」による「香港ドル→米ドル」への通貨交換圧力が働いたといわれています。

【2018/04/21 The Economist】Hong Kong defends its dollar peg in both directions

【2018/03/08 South China Morning Post】Explainer: What ails the Hong Kong dollar? It is the carry trade

今後BEATという構造的要因がLIBORの趨勢的上昇につながれば、今回の香港ドル安の出来事が可愛く思えるくらい、もっと強烈な金融不安定化が中東で起こっても不思議ではありません。ただでさえ地政学的リスクが高まっているわけですから。

新興国市場からの資金の引き揚げも今年中に本格化するかもしれません。いままで海外投資家は、「当時金利の安かった米ドルを借りる→新興国通貨に交換→新興国の株や債券に投資」というキャリートレードを行ってきました。

もしBEATがLIBORといった米金利の趨勢的上昇に寄与すると投資家が考えているならば、海外投資家が一刻も早く新興国証券を売却し、米ドルに戻しておこうと考えるのは当然です。早くしないと新興国証券のドル建て価格が暴落するリスクに晒される危険があるためです。

BEAT税率が(米国の中間選挙を終えた)来年に倍増することから、新興国株や債券を現在の水準で売却できるのはいましかないかもしれませんね。

だからといって米国株や債券投資が増えるわけではありません。むしろいずれは米国株や債券の売りが止まらなくなるでしょう。

何故なら非米国金融機関による、米国株や債券に投資するための米ドルの調達が難しくなりそうなわけですから。

(ただし、非米国投資家が為替リスク承知でユーロや円のキャリー・トレードをするのであれば、米国金融バブルがもう少し延命する可能性がないわけではありません。)

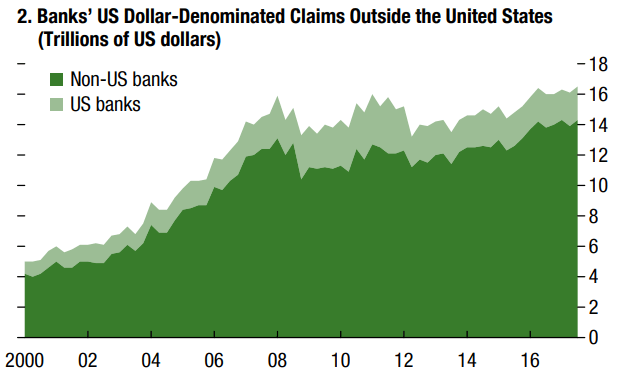

日本や欧州の銀行は、現在までに非米国のドル建て資産(非米国向けドル建て貸し出し、株式・債券への投資等)は14兆ドル(約1500兆円)という莫大な規模にのぼっています。こうしたドル建て資産運用のために、日欧の銀行はFXスワップといった短期金融市場も活用して米ドルを調達してきたわけです。

もしドル資金の調達が難しくなれば、当然貸し出し金利を上げざるを得ず、ますますリスクの高い株式や債券への投資が必要になります。しかしこれも長くは続かず、日欧の銀行はリスクを嫌って貸し渋りや貸し剥がし、保有資産の売却に動いていくでしょう。

日欧の銀行は短期で米ドルを借りて、それよりも長期でドル建て資産を運用していることが懸念されます。この場合、日欧の銀行はドル調達リスクをまともに受けることになるので、緊急のドルを確保するために日欧の銀行が保有資産を投げ売り、売りが売りを呼ぶ展開になりやすいことを意味します。

(中国のGDPよりも大きい)1500兆円規模の非米国ドル建て資産に対し、売りが売りを呼ぶ展開になったら...??

画像ソース:IMF

あとそうそう、日本国債の保有残高で海外勢が国内銀行を上回りましたよね。

これ、「日本の金融機関⇔(FXスワップ)⇔海外の機関投資家」を通じて毎年1.2兆ドルほどの日本円を借りた海外の機関投資家(ヘッジファンドや政府系ファンド等の非銀行金融機関が多い)が日本の短期国債(国庫短期証券含む)を購入してきた結果なのです。以前にも話したかもしれませんが。もしかしたらFXスワップで調達した日本円で日本株も運用してきたかもしれません。

画像ソース:IMF

BEAT課税によりFXスワップ取引が下火になり、日本の米ドル調達手段が米国内調達に移行する可能性があるわけです。

そうなると、これまで日本の短期国債や株式を購入してきた海外機関投資家は、FXスワップという「おいしい資金調達手段」を通じた日本円の調達が難しくなります。

日銀がステルス的に金融引き締め方向に向かっている現在において、海外機関投資家(ヘッジファンド等)の取る行動はなんだと思います...??

BEAT税率が来年初に倍増するので、世界金融市場が今年大きく動く蓋然性は結構高そうです。

BEAT課税、その他米税制改革法案の分析がさらに進めば、同法案に仕組まれた「マルウェア」の深刻な世界金融市場への影響が少しずつ明らかになっていくかもしれません。同法案に関する今後の専門家の分析を注意深くみていくことが大切となりそうです。

**********

Beatには元々「~を殴り倒す」という意味があります。

トランプはこれまでのグローバル金融経済を「BEATでBeat!」ってことでしょうか?(笑)

私が利用しているブリオンボールト。資産防衛に有効とされる海外のゴールドをネットで簡単に購入できます。世界の金融市場が大揺れしたときの保険に。

→将来に備えたい方は関連記事一覧へ

→いますぐ備えたい方:口座開設はこちらから-コストが安く済むスポット取引コースが人気です

米国証券口座で長期投資。DRIPという米国限定の配当再投資サービスを利用することで、資産を効率的に殖やしやすい長期運用できますよ(DRIPの効果)。口座開設までに必要な一連のプロセスを、一から説明しています(株価崩壊後、安値で購入するための準備や金鉱株購入用としてどうぞ)。

関連ページ

- ハイパーインフレ、基軸通貨の崩壊が株式に与える影響

- COVID-19ワクチンの早期普及と量的緩和の拡大・拡充を期待する強欲な市場

- 「ピークオイル」は需要減ではなく老朽化・投資不足による供給減を指すことになる

- 市場は「Going To トラブル」?

- 機会を掴むには準備が肝心

- 「世界大恐慌×株高」というシナリオ

- 相場の終焉間際:コロナ禍で暇を持て余した素人投機家が市場に参入

- 米上場廃止?中国株ADRの行方

- 経済V字回復は厳しいが、金価格はV字回復

- 超高配当利回りとなった石油メジャー株

- 株価暴落時に守るべきたった一つのルール

- COVID-19が石油需給に与える影響を考える

- 2020年、ドットコムバブル崩壊前後との類似点

- アボマガで紹介した2銘柄のレビュー

- アボマガで紹介している銘柄

- 「長期配当再投資+貴金属投資のハイブリッド戦略」

- 何故、金強気相場はこれから本気出すのか:マイナス金利、為替ヘッジ

- ターニング・ポイント

- ホルムズ海峡封鎖?短期的なエネルギー価格見通し

- 2019年、来るか、金融ショック

- バブル崩壊は自分で気づく必要があるもの・輝きを増すゴールド

- 鮮明さ増す高インフレの流れ

- 有事の金

- 低リスク高リターンが見込める石油銘柄

- 見えない爆弾だらけの原油市場。目先にとらわれてはならぬ

- 備えあれば憂いなし

- アルゴリズム取引の本格的な暴走までそう遠くはない?

- 中期的安定性の高い石油銘柄

- 原油価格は本当に、気分屋で困りますね(笑)

- 金価格は底打ち反転?不透明な将来への保険としてのゴールドの価値は増すばかり

- ピーポじゃないよ!ヴィーヴォだよ!_2

- ピーポじゃないよ!ヴィーヴォだよ!

- 割安なタバコ銘柄を探す

- ESG投資:社会問題を相場吊り上げに利用する

- 日銀量的金融緩和はすでに瀕死、その先に待ち受ける「超円安」

- 「超円高」に期待しすぎてはいけない

- 消えかかるドル高材料、近づく金購入「ラストチャンス」

- 悪材料まみれになってきたテンセント_2

- 悪材料まみれになってきたテンセント_1

- 知ると知らずで大違い、配当再投資の隠れた特徴

- 配当再投資:雪だるま式に資産を殖やし残りの人生を謳歌する投資手法

- 人民元がゴールドにペッグしている??

- 「金価格の歴史的上昇トレンド」が新興国から始まる

- 米中貿易戦争勃発で米国株も怪しくなってきた。笑うのはロシア?

- SECメンバーが「米国株式相場のクラッシュ」を厭わない規制導入を提唱した

- 米国政府の税収の1/4、1/3が利払いで消える日

- 金価格の伸び悩みはレパトリ減税の影響?

- [2018/05/23]フラッシュクラッシュ時代、逆指値売り注文は自殺行為

- [2018/05/16]新興国市場に赤信号点灯、世界金融危機の幕開け?

- [2018/04/24]トランプが税制改革法案に埋め込んだ「マルウェア」

- [2018/04/02]米国の自国優先主義は海外の金持ちを惹きつける

- [2018/03/31]トランプは円安ドル高を許さない

- [2018/03/24]リーマン・ショックから始まった金融市場の「真の終わり」の規模

- [2018/03/17]新時代に向けて世界構造の破壊に本格的に着手し始めた米中

- [2018/03/07]トランプの鉄鋼・アルミニウム輸入関税の真のターゲットはどこだ!?

- [2018/02/28]物流、トランプ、中東、日銀...物価上昇・通貨減価懸念材料ズラリ

- [2018/02/07]2018年2月5日-6日、世界同時株安だと?

- [2018/02/03]144A for life -米国ハイイールド債市場を席巻する破滅的闇証券-

- [2018/02/01]金利上昇が止まらないー草

- [2018/01/24]米国経済が良くなると米国株相場はダメになる

- [2018/01/10]配当再投資のリスク低減効果:私のポートフォリオの結果を材料に

- [2017/12/29]2018年に向けて、金市場の動向をみる

- [2017/12/06]ビットコインバブル→電力消費・発電問題発生→バブル崩壊

- [2017/12/04]『金持ち父さんのこうして金持ちはもっと金持ちになる: 本当のフィナンシャル教育とは何か?』を読んでみた

- [2017/11/27]トランプによる世界金融市場の大粛清がいよいよ始まりそうだ

- [2017/11/23]トランプ税制改革は借り入れ依存企業への死刑宣告

- [2017/11/18]ボラティリティ・ターゲット戦略は株式・債券市場を一瞬で破壊する

- [2017/11/13]債券市場崩壊の初期段階がすでに現在進行中?

- [2017/11/01]IMFは世界の中央銀行として世界を支配したいのか?

- [2017/10/15]トータル・リターン・スワップの出現は第2のAIGショックの発生を暗示する

- [2017/10/03]MiFID2は世界金融危機を拡大させ、大陸欧州を自滅に導く破壊ツール

- [2017/08/26]世界金融市場クラッシュの予兆が見えた

- [2017/09/21]暗号通貨に国債市場、日本円が抱える内憂外患

- [2017/09/13]ドル離れの動きがFedの量的金融緩和政策再開を促す:その2

- [2017/09/12]ドル離れの動きがFedの量的金融緩和政策再開を促す

- [2017/08/24]日銀のETF買いは「貯蓄から投資へ」移行する家計を罠に陥れる

- [2017/08/20]中国のシャドーバンキングスキームの崩壊はすでに始まっている

- [2017/08/16]つみたてNISAのみの利用での長期資産形成は難しい

- [2017/08/02]「金融の神様」がグローバル金融の崩壊を警告し続けている

- [2017/07/26]世界の大揺れが確実に近づいています

- [2017/07/13]「世界金融市場大揺れへのカウントダウン」は、すでに始まっている

- [2017/07/09]相変わらず「自身の出口戦略」にしか興味のない日銀・黒田総裁

- [2017/07/04]「悪徳」銘柄への投資こそ、年金運用には向いている...!?

- [2017/06/29]短期の変動に目を奪われすぎず、本当のリスクに焦点を合わせよう

- [2017/06/18]イエレンさん、本当にバランスシート正常化なんてできるの?

- [2017/05/18]備えはお早めに:ゴールドへの備えに適した期間は着実に減っている

- [2017/05/05]中国金融市況の悪化が米国株式市場の熱狂を生んでいる

- [2017/04/29]中国金融当局のレバレッジ是正勧告は世界市場を溶かすかもしれない

- [2017/03/07]FRBが3月利上げしそうですね。米国経済が回復していないなかで。

- [2017/02/25]インサイダーたちによる爆売りブーム...米国株式市場のバブルの宴のフィナーレが迫っている

- [2017/02/17]米国債しか頼れない日本、アジア国際金市場を着実に発展させている中国

- [2017/01/24]トランプ政権は米ドル・米国債に対する大胆な政策を画策しているかもしれない

- [2016/11/15]トランプの当選が市場に与える影響

- [2016/11/05]今後世界の株価が大きく下がることは時間の問題

- [2016/10/18]官製相場にかなり近づいた国債市場:日銀の八方美人的な振る舞いに潜む「テーパリング」への道