ワイズの特徴と口座開設方法:何故銀行の海外送金サービスは問題なのか

初回公開日:2018/04/14

最終更新日:2020/10/22

オンラインで手軽に安いコストで「日本→海外」「海外→日本」に送金できるワイズ(Wise、旧名称:トランスファーワイズ)。

ここでは「何故、ワイズなのか」について説明した後、口座開設、初回送金時の手続きについて説明します。送金は「日本→海外」への送金を想定しています。

口座開設についてはプロセスをすべて説明するのではなく、気をつけるべきポイントに絞って説明します。

本記事をご覧いただければ、海外送金が生活にますます浸透してきている現在において「一人一口座、ワイズ」の理由がわかると思います。

目次

ワイズ:手軽に低コストでらくらく海外送金

ワイズは、誰でも簡単で手軽に、低コストな海外送金サービスを提供する英国のフィンテック企業です。

ワイズはフィンテック企業のなかで最も成功している企業の一つで、2019年5月にもベンチャーキャピタルやプライベート・エクイティ・ファンドから35億ドルの出資を受けました。要は世界的にますます将来有望なフィンテック企業だと思われているということです。

海外への旅行や仕事、留学が広がり、さらには海外のオンラインサービス(Eコマースでの買い物、米国証券会社での資産運用など)へのアクセスも容易になり、先進国である日本の人たちでさえ、海外送金が何かと必要な時代になりました。

ワイズは、日本人でさえ海外送金需要が高まる時代のなかで、「高額、煩雑、不透明」の代名詞であり「聖域化」してきた銀行の海外送金サービスに代わる、新たな海外送金サービスとして生まれました。

海外送金サービスの「黒船」がすでに日本にやってきているのです。

ワイズ vs 「聖域化」した邦銀海外送金サービス:その驚愕の違いとは!?

「顧客目線でモノやサービスを売る」。古今東西通じる商売やビジネスの鉄則です。

しかし現在のようにICT技術が発達しておらず、法的な参入障壁にも守られた銀行の海外送金サービスは、これら「堀」や自らの「高潔で不可侵なイメージ」を楯に安住を続け、顧客目線に立った海外送金サービスを提供する努力を怠り続けてきました。

その結果、何が残ってしまったでしょうか。

- 複雑で煩雑な手続き:書類作成・郵送の連続。各記入必須項目も海外送金に不慣れな人々には何を書けばよいのか意味不明、書き間違えはすべて最初からやり直しである。

- 顧客に対するあまりにも不親切かつ不誠実な対応:ただ海外送金をしたいだけなのに、上から目線の態度で、追加書類の提出を求められまるで容疑者扱い。挙句の果てには納得のいく理由を告げられないまま海外送金を断られるという「死刑宣告」を受ける場合も。

- 極めて不透明でステルス的な手数料体系:「海外送金手数料」は全手数料の一部でしかないというまさかの事実。中継銀行手数料(コルレス手数料)という「送金しないと料金がわからない」手数料の存在。極めつけは高い為替手数料から、無知な送金者のお金をこっそり、ゴッソリ頂戴する。

- 非常に高い手数料:一回の送金で全手数料が1万円以内で済めば安い方、送金額が増えれば為替手数料で送金コストはべらぼうに増える。

すべての銀行について言っているわけではありませんよ。しかし私の経験、私が以前行った数多くの邦銀公式サイト上での調査、私がお問い合わせを通じていままでにお聞きした海外送金失敗例の話を総合するに、上のような特徴や慣例が日本の銀行の海外送金サービスに依然として残されていると言わざるを得ないのです。

私は本サイト内の「米国証券口座の利用メリットと開設手順」というトピックで、米国証券口座の開設方法を紹介しています。しかし中身をご存知の方はおわかりかと思いますが、中心は「海外投資の準備」というより「海外送金の準備」です。

上の箇条書きで並べたような海外送金の「罠」に引っかからず、できるかぎりコストを抑えて皆さんに気持ちよく海外送金していただくために記事を書いていたら、そうなってしまったのです。

「海外送金手数料の詳細説明」「FX口座で両替というウラ技」などを話していたら、いつしか「投資の準備の話」をするはずが「海外送金の準備の話」になってしまったのです。

「米国証券口座の利用メリットと開設手順」お話した内容は、一回の送金額が数百万以上という大きな額では重要なのですが、一回の送金額が100万円以下の規模の海外送金にはあまり有効なものではありませんでした。

そのようななかで、多くの人が求めるであろう、100万円以下の規模の海外送金が手軽かつ低コストでできるサービスとして、ようやく登場したのがワイズなのです。

ワイズの特徴は以下のとおりです。

- オンライン上での簡単な手続き:オンラインなので途中で間違えてもいくらでもやり直しがきく。一度送金できれば、以後は送金先の口座番号などの繰り返しの入力が不要なのでさらにラクに送金できる

- スマホやPCから送金手続き可能:いつでも気軽に海外送金できる。実は邦銀のなかにいまだにオンライン海外送金ができないところもあるのは内緒

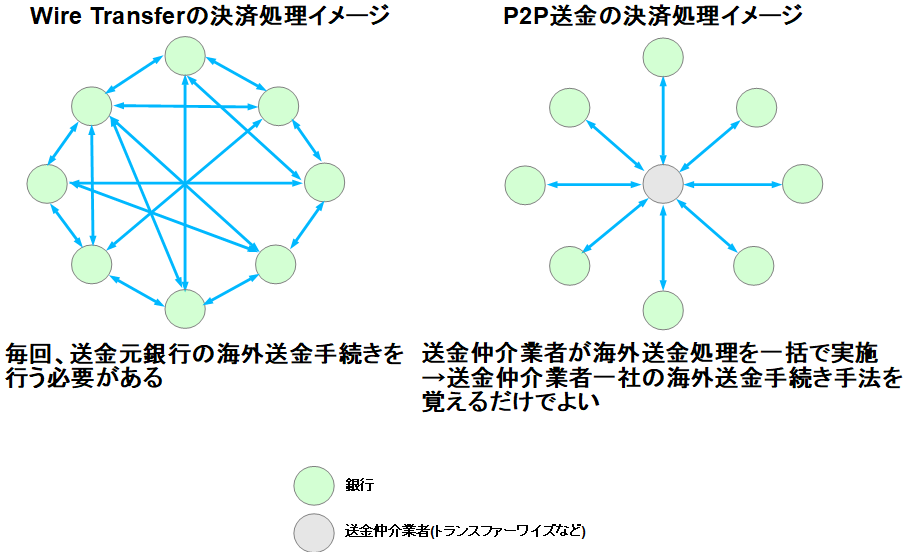

- すぐに海外送金に慣れやすい:「三菱UFJ銀行→ユニオンバンク」、「新生銀行→ロイズ銀行」という2つの海外送金を考えましょう。従来は「三菱UFJ銀行の手続き」と「新生銀行の手続き」が必要だが、ワイズを使えばいずれの海外送金もワイズの流儀で行える。覚える手続きを大幅に減らせるうえ、すぐに海外送金に慣れるということ。

- 透明性の高い手数料体系:送金完了前に為替手数料等も含めた全手数料の額を教えてくれる。事前にシミュレーションして全手数料額の見積もりも算出できる。隠しコストは一切なし!

- 安い送金コスト:一般の日本の銀行の海外送金サービスコストの半額以下である。100万円以下の海外送金であればすべてワイズに任せてOK

一言でいえば「簡単、楽、シンプル、わかりやすい、納得できる、安い」のがワイズの特徴です。

以下、特に重要であると考えられる最後の2つについてもう少し詳しくお話しします。

[送金コストと手数料体系の透明性について]

現在、「日本(日本円)→米国(米ドル)」にワイズで送金するときの全手数料は次の計算式で表されます。

全手数料=214円+(送金額:円)×0.64%

非常にシンプルな式であり、また送金額のみに依存し「為替レートに依存しない」ところが特徴的です。これにより誰でも簡単に全手数料を計算することができます。

例えば10万円を送金すれば全手数料は849円、100万円の送金では6,572円です。

ワイズも送金額が増えると全手数料が増えることにはご注意ください。

送金額に比例する手数料体系となっている背景の一つは、ワイズが為替リスクを引き受けていることにあります。これは海外送金サービス企業が受けざるを得ない、金額に比例して大きくなるリスクです。そのため送金額に比例する手数料体系にせざるを得ないのです。

他方、一般の日本の銀行の海外送金サービスを使ったときの手数料は大体次のようになります。

全手数料=海外送金手数料+中継銀行手数料+全為替手数料

※全為替手数料=(送金額:ドル)×為替手数料(円/ドル)

銀行にもよりますが、大体以下のような数字になります。

全手数料=5000円+中継銀行手数料+(送金額:ドル)×1.00

上の式をみるだけではわかりませんが、実は日本の銀行の送金サービスの場合、次のような深刻な問題があります。

- 中継銀行手数料は送金するまで金額が不明である(無料の場合もあるが、1500円前後かかる場合も。私も正確な相場は知りません。)

- 送金額をドル(外貨)建てに直さなければならない→為替レートに依存する、計算が面倒。しかも為替手数料は送金額が高くなるとべらぼうに高くなる

- [極めて深刻]そもそも、上の全手数料の式を日本の銀行は一切開示していない。つまり大半の人は海外送金時の全手数料をどのように求めればよいのかがわからず、計算しようがない

全手数料を計算しましょう。為替レートは1ドル110円にしましょうか。ちなみに円高になるほど全手数料は増えます。

この場合、全手数料は以下のようになります。

10万円送金時=5000円+中継銀行手数料+(10万円÷110)×1.00=5000円+中継銀行手数料+909円=5909円+中継銀行手数料

100万円送金時=5000円+中継銀行手数料+(100万円÷110)×1.00=5000円+中継銀行手数料+9091円=14091円+中継銀行手数料

ねっ?ワイズのほうが邦銀のサービスよりも半額以下の手数料で済むでしょ?

| 海外送金額(日本→米国の場合) | ワイズの全手数料 | 邦銀の全手数料(為替レート:1ドル110円のとき) |

|---|---|---|

| 10万円 | 849円 | 最低でも5,900円程度必要 |

| 100万円 | 6,572円 | 最低でも14,000円程度必要 |

率直に言いましょう。一般に邦銀の海外送金サービスは利用者の無知につけこんで手数料を稼ぐビジネスモデルなのです。インターネットが普及し、顧客・一般人と企業・専門家との情報の非対称性が崩れ、信頼関係を築くうえでますます透明性が求められる時代。時代錯誤も甚だしいと言わざるを得ません。

もう一つ、ワイズは全手数料計算ツールを用意しているので、これを使って簡単に全手数料を求めることができます。コストだけでなくリアルタイムの為替レートで両替後の金額も同時に求めることができます。送金前に活用すると便利です。

えっ、日本の銀行にもワイズみたいに全手数料計算ツールはないのかって?

そんなもの、あるわけないでしょ!だって、そんなものを提供すれば、あまりにもべらぼうなコストが掛かる事実がバレてしまいますから。

ワイズの日本進出を「黒船来航」と形容しましたが、その意味が少しでもお分かりになったでしょうか。

銀行の海外送金利用者は、実際にワイズを使ってみると、ちょっとしたカルチャーショックを受けると思います。

また、銀行の海外送金で嫌な思いをされた方は少なからずいると思います。ワイズの利用により、少しでもいままでの嫌な思いを払拭できるかもしれません。

ワイズの口座開設をしない理由は何もない

ワイズが邦銀の海外送金サービスと比較して、利便性・手数料面のいずれでも相当優れていることを話しました。

他にもワイズの海外送金には次のような特徴があります。

- 双方向性:「日本→海外」方向だけでなく「海外→日本」方向にも送金できる。方向によらず同じような手続きで送金可能であり、もちろん日本語で送金できる。見過ごされがちだが極めて重要な性質

- 汎用性:多くの国・通貨間での送金ができるのみならず、ほとんどの種類の海外送金をワイズ一つでできてしまう。そのため海外送金手続きを覚える手間が大幅に減り、気軽に海外送金しやすくなる

- 堅牢性:ワイズの送金の仕組みのベースは各国が長年用いてきた送金システムであり、「時の試練」に耐えてきた。この意味で仮想通貨等を利用した新種の送金サービスよりも相対的に安全といえる

- 独立性:基本的に、実際の送金時は「送金元国・送金先国の2カ国の内国送金システム」が使われ、国境を跨いだ送金は実際には行われていない。そのため従来の海外送金システムよりも安全性は高いと考えられる

- 代替性:従来の海外送金システムと送金の仕組みが異なるので、従来のシステムで何らかの障害が起こってもワイズでは引き続き送金となりえる。リスク分散の効果が期待できる。

ワイズ(右側)の双方向性・汎用性を示した図。左側は従来の海外送金の大まかな構造

要するにこういうことです。

- ワイズ一つで、ほとんどすべての海外送金をスマホやPCから、常に同じような手続きでできるようになります(→すぐに海外送金に慣れやすくなります)

- 新興の金融サービス特有の安全性の問題は、おそらく変に気にしすぎる必要はないでしょう

- 従来の海外送金利用者も、ワイズを持っておくことで、送金の選択肢が増えるだけでなく、海外送金リスクを分散し、万が一海外送金できないリスクを減らすことができます

集約すればこうなります。

日本人が一人ひとつ、ワイズの口座を持たない理由は何もない

旅行、仕事など、とっさの海外送金が必要になったときのためにも、いまのうちにワイズの口座を開設し、テスト送金をしておくと、将来報われるかもしれません。

口座維持手数料や口座の一時凍結などはありませんのでご安心を。

ワイズの口座開設

それではワイズの口座開設方法について説明します。ポイントとなる部分だけに絞ります。

口座開設前に少し注意を。次のような送金はワイズでは無理ですのでご注意ください。

- 「日本→海外」への送金時、一度に100万円を超える送金はできません※1, 2。ワイズの日本法人は日本の法律で「資金移動業者」として扱われ、「資金決済法」により送金額制限が課せられているためです。

- 日本で保有している外貨を海外に送金したいすることはできません。基本的に「国」×「通貨」のペアが決まっているためです)

- 海外に銀行口座を持っていない人(例えば米国証券口座への入金はできません)

※1 100万円以下の送金であれば、一度でも何度でも可能です(ソース。記載場所:「Sending from JPY」→「Maximum amount」)

※2 「海外→日本」では100万円超の送金も可能ですが、「SWIFT」という従来の邦銀が利用している海外送金システムを利用しての送金となります。追加の固定手数料が掛かります。

この点だけはご注意ください。特に当サイトでは米国証券会社を紹介していますが、これら証券口座宛にワイズで送金することは現在できませんのでご注意ください。

この場合はユニオンバンク等の米国銀行口座を開設の上で、次のような迂回ルートで送金してください。

「日本--(ワイズ)-->米国銀行口座(ユニオンバンク等)--(ACH送金)-->米国証券口座」

AdBlock等、広告ブロックサービスはOFFにして下さい。送金手続きが上手く進まない可能性があります

AdBlockをOFFにしても解決できない場合、別のブラウザを使うことで解決する場合があります。

口座開設部分については2018年3月終わりごろに私が口座開設したときの実際の口座開設プロセスをもとにしています。情報が最新でない可能性があります。ところどころワイズ関連ページへのリンクを張っていますので、適宜最新情報をご確認ください。

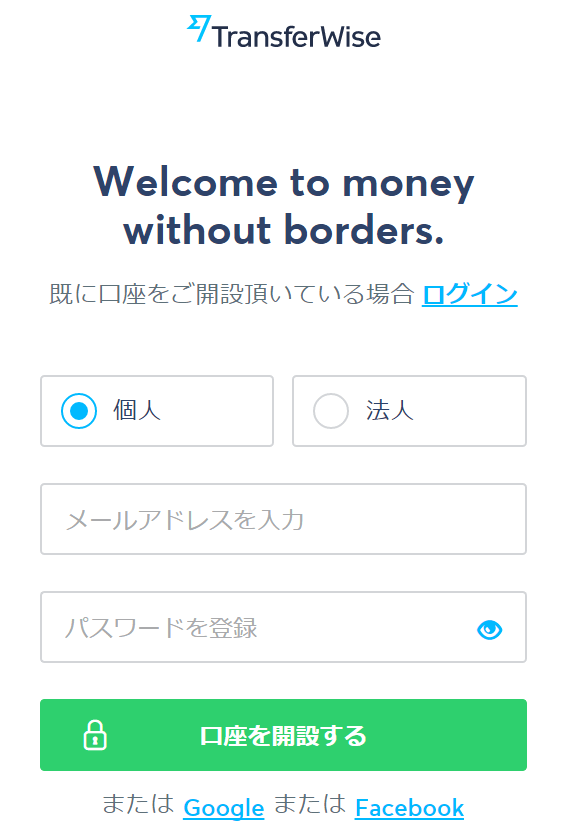

まずはワイズの口座開設です。口座開設ページは下図のようになっています。

※クリックしても画像が大きく表示されるだけです

下のリンク先をクリックして下さい。上図のような口座開設ページが開きます(別ページで開きます)。

【ワイズ】口座開設ページ

口座開設はメールアドレスとパスワードを入力し、登録したメールアドレスにタイプミスがないかを確認するだけで出来てしまうので、非常に簡単です。

注意点はメールアドレスの入力です。ワイズでは一回登録したメールアドレスを変更するには、電話での問い合わせが必要です。

電話は面倒ですよね。登録メールアドレスはしっかりと吟味して決めて下さい。

ワイズでは、毎回の送金手続き完了後に送金日や送金額が載った通知メールが届きます。流出したら嫌ですよね。第三者による私たちの資産状況の把握につながり兼ねないのですから。

納得のいくメールアドレスを登録して下さい。少なくとも、「とりあえずフリーメール」という考えはやめた方がよいと思います。

これで口座開設は完了です。「あれっ、住所、氏名、年齢や証明書の提出は?」

これら本人確認作業は、初回送金時のプロセスで行います。口座開設とは切り離されているのです。

初回送金: 送金額の設定

以下は初回送金手続きについてです。ポイントとなりそうな箇所だけ絞って説明します。

初回送金は本人確認作業プロセスも含んでおり、後回しにすると初めて送金するときに面倒なので口座開設時に同時に行っておくことをおすすめします。

まずは送金額の設定について話しますが、その前に、頭に入れておくとよいことをお話しします。

初回送金では「少額をテスト送金」することをおすすめします。1000円で十分です。

理由は次のとおりです。

- 送金手続きに慣れていないなか、万が一入力ミス等でお金を失ったとしてもダメージを最小限に抑えるため

- 初回の10万円超の送金では「(ご)住所確認」という手続きを完了しないと送金できないため。「住所確認」とはワイズから後日郵送で送られてくる資料をもとに行う手続きのこと。誰でも必要な手続きだが、10万円以下の初回送金時にかぎり「住所確認」手続きの完了を待たずして送金できるので初回送金完了日数の短縮化につながる

- 初回送金時「為替レート保証」という、為替リスクを減らすためのサービスが利用できないため

要するに、初回送金時の高額送金はワイズ側も縛りをかけており、「まずは少額送金で試してください」という意味合いが強いのです。

ですので、初回送金は「個人情報等の記入」+「必要書類の提出」+「テスト送金」という「本格送金を行う前の準備作業」という位置づけで考えてください。

ここからは実務的な内容です。

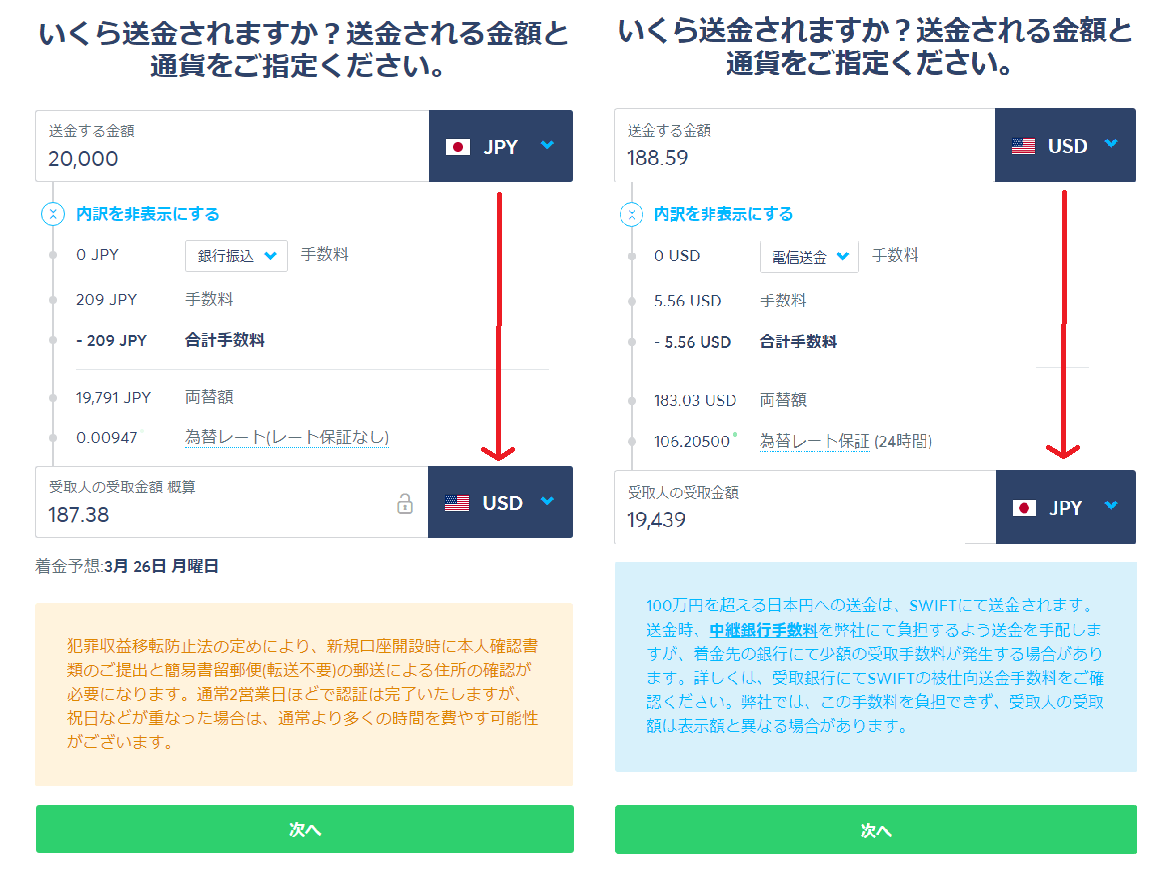

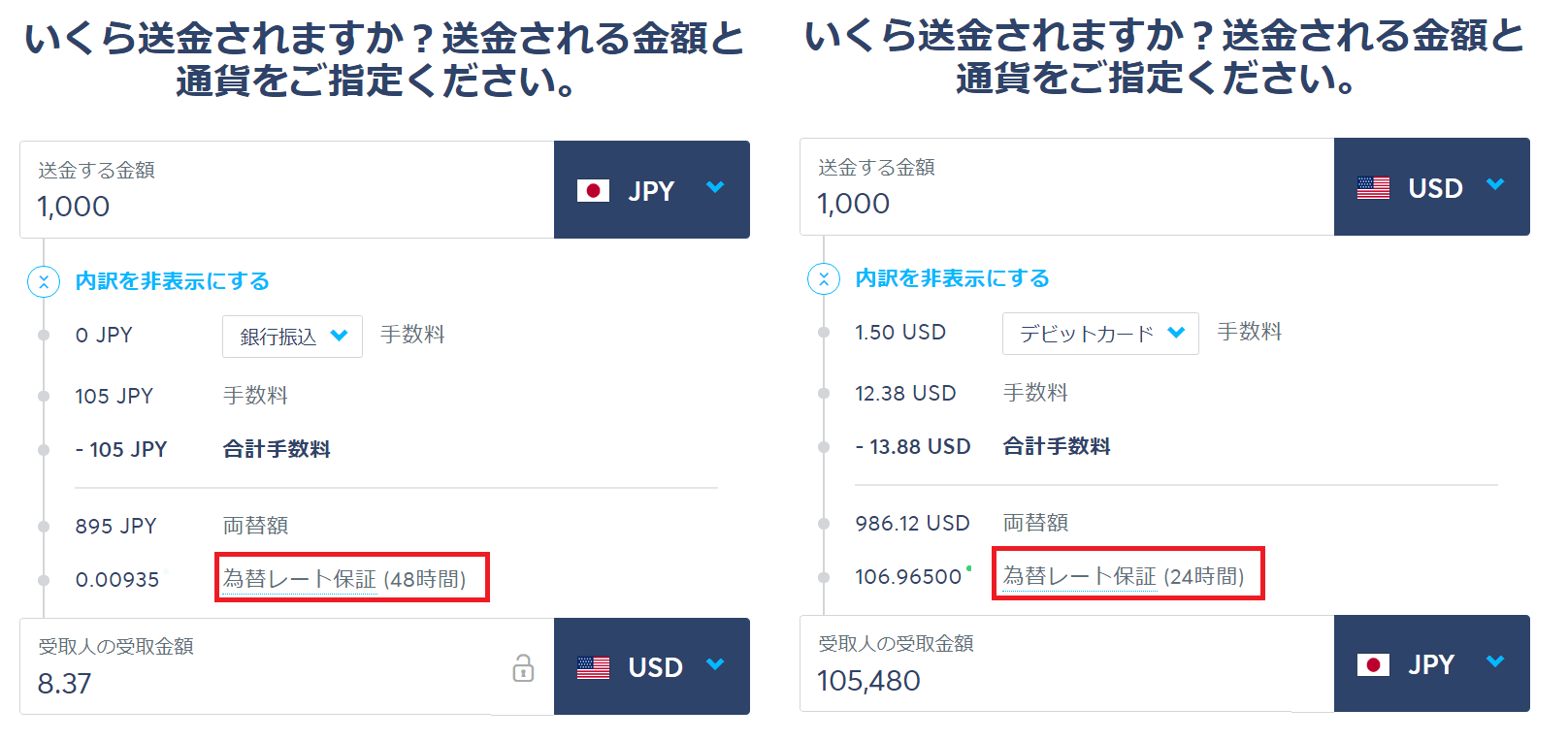

送金手続きを開始すると、まずはじめに送金額・通貨を決定します。

まずは通貨から。次のように選択します。

- 「日本→米国」に送金: 上から順に「JPY」「USD」

- 「日本→英国」に送金: 上から順に「JPY」「GBP」

- 「米国→日本」に送金: 上から順に「USD」「JPY」

左:「日本→米国」 右: 「米国→日本」

次に送金額を入力します。2箇所ある金額表示箇所の上側「送金する金額」に金額を入力します。金額は「送金側の通貨単位」で入力します。つまり...

- 「日本→米国」: 送金する金額は「日本円」

- 「米国→日本」: 送金する金額は「米ドル」

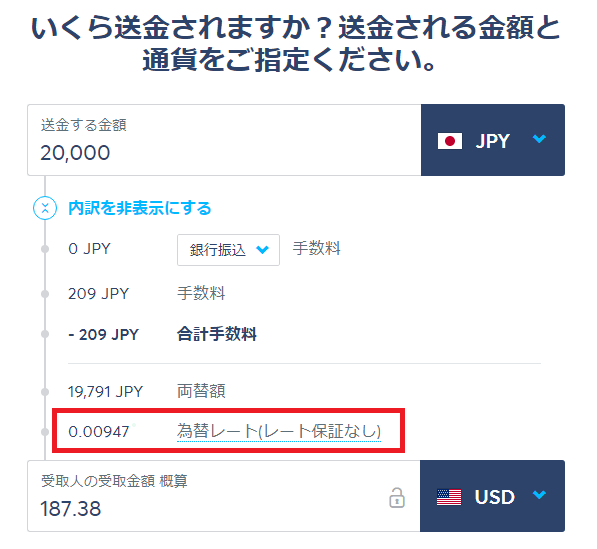

「為替レート保証」について。2回目以降の送金で利用可能になりますが、知っておくとよいのでここで説明しておきます。

これは「送金手続き画面に表示された為替レートでの通貨交換を一定期間保証する」サービスのことです。

これにより「送金手続き時」と「入金時」における為替レートの変動をなくし、「送金手続き時の為替レート」での交換が保証されます。

初回送金時は為替レート保証がない

[為替レート保証がない場合]

上画面では「1円0.00947ドル」(「1ドル106円」)と表示されても、その翌日、「1ドル110円」のときにワイズに入金したら、「1ドル110円」で米ドルに交換となります。

[為替レート保証がありの場合]

上の例で「1ドル110円」のタイミングで入金しても「1ドル106円」で交換となります。為替変動を気にする必要がなくなります。

為替レート保証は2回目以降の送金で利用可能です。初回送金では利用できません。

2回目以降の送金から為替レート保証が働く。送金元、送金先通貨ペアにより保証期間が異なることに注意

無闇に為替変動リスクを取らないためにも、初回送金は少額がおすすめです。

初回送金: 身分証明書の提出

初回送金時は、送金手続きと並行して個人情報の登録(住所、氏名、生年月日等の入力や運転免許証のオンライン提出等)を行います。

ここでは身分証明書の提出について話します。ワイズから聞いたところによると、身分証明書の提出は結構多くの人が躓いているようです。

身分証明書の提出で多くの人が躓くのは「何をどのように提出するのか」しか考えず、「何故提出するのか」「相手方は何の情報が必要なのか」ということをほとんど考えないためだと思います。

ワイズの公式ページをみるかぎり、ワイズで身分証明書類を提出するうえでの原則と、ワイズが求める情報は以下のとおりです。

[原則]

- 電子ファイル形式で提出(JPEG, PDFなどの形式は何でもよい、どうでもよい、統一性など気にする必要なし。重要なのはワイズが求める情報をすべて提出することに尽きる)

- 裏面もある書類は必ず両面を提出すること(→なぜ?→本物の証明書であるとの信頼性を高めるため)

[ワイズが求める情報]

- マイナンバー(→なぜ?→国際的なマネーロンダリングや租税回避行為を防止するため。OECDが主導している、現在日本・海外問わず金融口座開設時もマイナンバーの提出は不可欠となっている)

- 氏名・住所・生年月日

- 顔写真(四隅が欠けていない、できればカラー写真)(→なぜ?→顔写真は全体の映りが明瞭であることが一番重要だから)

言われれば当たり前ですよね。しかし身分証明書の提出で躓く人が多いということは、当たり前のことをないがしろにした結果、当たり前のことができない人々が多数いるというわけです。そういう人たち、ボーっと生きてんじゃねーよ!

提出が必要な身分証明書は次のA、Bからそれぞれ一つずつです。上のことを頭に入れておけば、なぜこれら2種類の身分証明書類の提出が必要なのか納得がいくと思います。

【身分証明書A: マイナンバーの書かれた証明書】

- マイナンバーカード※

- マイナンバー通知カード

- マイナンバーが記載された住民票

【身分証明書B: 顔写真付きの本人確認書類】

- 日本の運転免許証

- 日本国発行のパスポート

- 在留カード

- 住基カード

- 運転経歴証明書

- 特別永住者証明書

※身分証明書Aで「マイナンバーカード」の写しを提出される方は、身分証明書Bの提出は不要です。理由はおわかりだと思いますので書きません。

以上の書類を用意し、スマホやPCのカメラでの撮影、スキャンなどで「電子ファイル形式」にして、ワイズに提出(アップロード)してください。

※最新の提出書類に関する情報はこちらから。

【ワイズ】日本から海外へのご送金の際に、口座開設時にご用意いただく書類と送付方法について

ワイズへの入金

「日本→海外」への送金を想定しています。

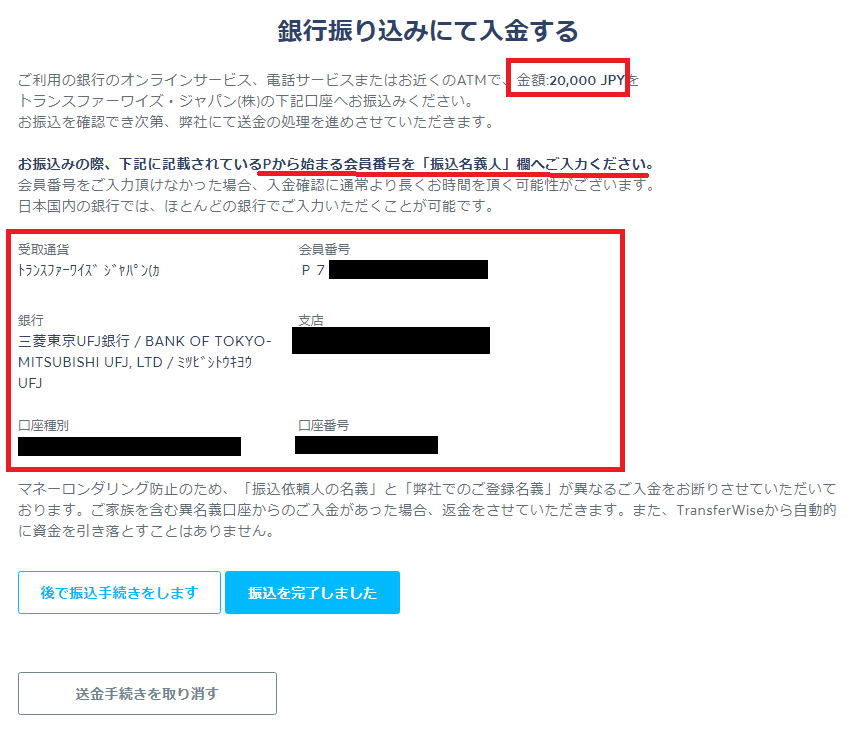

送金手続きを終えると、ワイズの(日本の)銀行口座への入金が必要となります。入金は通常の銀行振り込みです。

振り込みは急いで行う必要はないです。しかししばらく時間が経過すると自動的にキャンセルとなるようです(具体的な経過時間は不明)。

振り込みは2日以内に済ませるのが良いでしょう。これは上で説明した「為替レート保証」の有効期間ですので、2日以内の振り込み癖をつけておいて損はありません。

振り込み完了次第、ワイズが送金手続きのとおりに、指定した海外銀行口座に送金してくれます(通貨の両替、その他一切の手続き不要)。

ワイズへの銀行振り込みは、送金手続き完了後にワイズから届く振込先情報をもとに行います。次の情報をメモして振込みを行って下さい。

- 送金額

- 会員番号

- 銀行(ワイズの口座がある銀行)

- 支店

- 口座番号(ワイズの口座の)

このようなワイズに入金するための情報が表示される

「会員番号」とは私たちの振込依頼人のことです。

※上図では「振込名義人」という言葉が使われていますが、銀行では「振込依頼人」という言葉が使われることがあります。意味は同じです。

私たちの氏名ではなく、指定された会員番号を振込依頼人にして送金してください。

ATMではなくオンライン上で銀行振り込みする場合は、振込依頼人は全角英数で入力します。ご注意下さい。

特に送金額と会員番号(振込依頼人)は間違えないようにご注意下さい。

入金完了次第、送金手続きは完了です。送金進捗状況は登録したメールアドレスに届く通知を見れば確認できます。

**********

「米国→日本」への送金方法はこちらで説明しています。私が保有している米ユニオンバンクを例にしています。必要な時にご覧いただければOKです。

マルチカレンシー口座

2020年10月、マルチカレンシー口座というワイズのサービスが日本でも利用可能になりました。

これを利用すると、海外から直接振込を受け取り、日本に送金するなどの処理が可能となります。

利用手続きは簡単で、海外の銀行口座の開設ができずに海外から資金を受け取ることが出来なかった人々などに対し、新たな代替案となるかもしれません。

詳しくはこちらで説明しています。