SWIFTを使わずに済む海外送金、ワイズでリスク分散

初回公開日:2020/10/21

最終更新日:2020/10/22

オンラインで手軽に安いコストで「日本→海外」「海外→日本」に送金できるワイズ(Wise、旧名称:トランスファーワイズ)。

ワイズはスマホから口座開設や送金手続きが簡単にできて、透明性が高く、コストが安く、送金日数が早いことがウリです。

しかし海外送金のリスクの面からもワイズが優れていることを知っている人は、意外と少ないかもしれません。

ワイズの口座を持っておくだけで、海外送金が突如としてできなくなるリスクを分散的に減らすことが可能です。

ワイズの海外送金は従来のSWIFTによる送金とは全く異なる

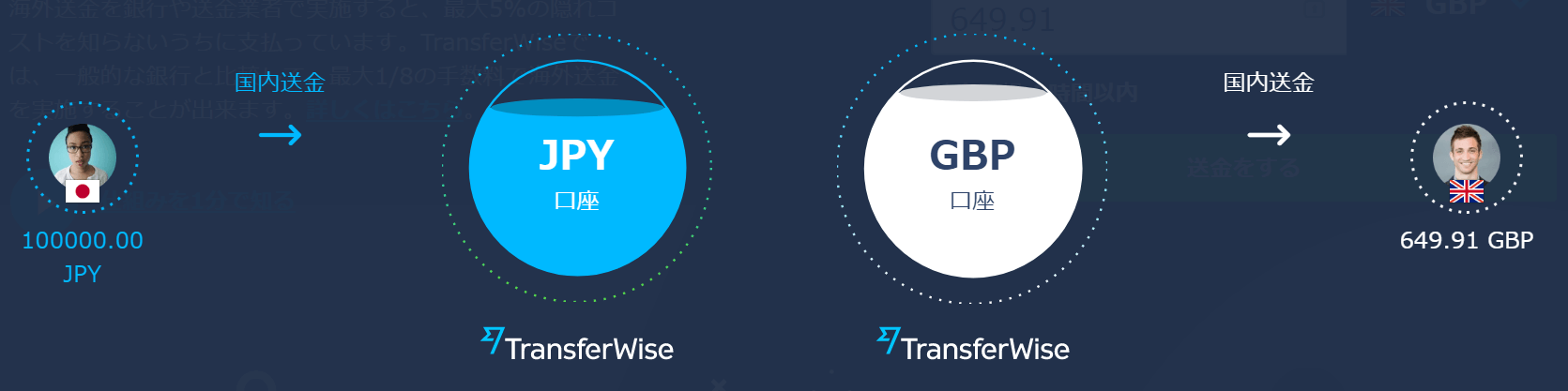

ワイズでは一般的に「P2P送金」と呼ばれる形態で海外送金が行われます。

この海外送金の最大の特徴は、見た目は海外送金のように見えても、実は内部の仕組み上はあくまで各国の国内送金を利用しているに過ぎないことです。

例えば私たちが自身が保有する「日本の三菱UFJ銀行の口座→英国のロイズ銀行の口座」に送金する場合、次の2回の国内送金が行われているに過ぎません。

- 日本: 「私たちの三菱UFJ銀行の口座→(日本円)→ワイズが日本に保有する銀行口座」

- 英国: 「ワイズが英国に保有する銀行口座→(英ポンド)→私たちのロイズ銀行の口座」

(「P2P送金」と呼ばれる送金手法です)

画像ソース:ワイズ

海外送金はSWIFT(スイフト)と呼ばれる、国境を跨ぐものが主流です。

ワイズでも高額の送金など一部の海外送金ではSWIFTが使われます。例えば海外から日本への100万円超の送金ではSWIFTを利用します。

しかしこうした特別な状況を除き、ワイズでの海外送金では基本的にこのP2P送金が使われることになります。

つまりワイズの口座を持っておくことで、いつでもSWIFTとは異なる仕組みで海外送金できるわけです。

実はSWIFTには特有の問題があります。

海外送金ネットワーク「SWIFT」の問題点・リスク

SWIFT(スイフト)とは、ベルギーに本部を置く銀行間の国際的な決済ネットワークを指します。

2020年現在、SWIFTには200以上の国や地域の金融機関1万1千社以上が参加しています。そのネットワークを経由しないと送金情報を伝えられず、海外送金ができません。

決済額は極めて大きなもので、1日あたりおよそ5兆~6兆ドル(約550兆~660兆円)に上るとされます。この独占的な規模の大きさから、海外送金、とりわけ米ドル決済における事実上の国際標準となっています。

貿易決済といった大口決済から日常生活における小口決済まで、これまで海外送金はほぼSWIFTが用いられてきました。

これまで私たちが銀行から海外送金を行う際にも、SWIFTが使われてきました。

しかしSWIFTによる海外送金に関し、いくつか問題があります。

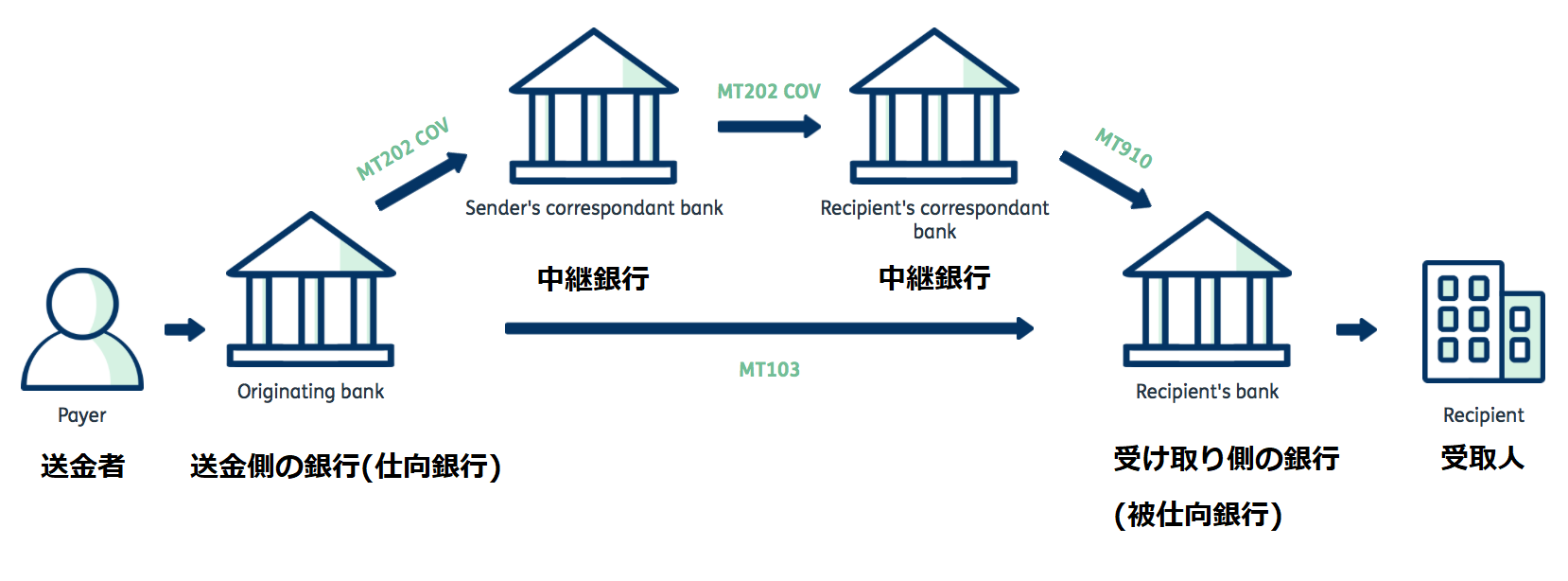

1つ目の問題はSWIFTの送金の仕組みにあります。

SWIFTでは「送金者の銀行口座→受取人の銀行口座」に直接送金されるわけではありません。国内送金の場合の中央銀行に該当するような組織がないためです。

そのためSWIFTでは中継銀行(コルレス銀行)という銀行を経由して送金されます。中継銀行の数は複数になる場合があります。

問題は、送金者や受取人はどの中継銀行をいくつ経由して送金されるのか、情報が公開されないことです。そして手数料が掛かることです。

中継銀行を経由すると、その分中継銀行手数料を取られることになります。経由する銀行が増えるほど、中継銀行手数料は増える傾向にあります。

中継銀行に関する情報は公開されないため、中継銀行手数料が適切か、送金者や受取人は判別できません。わざと迂回するような仕組みにすれば中継銀行は儲かることになります。

そうでなくても、中継銀行ネットワークが杜撰で経由する銀行が増えれば手数料は増えます。効率の悪さが手数料として利用者に転嫁されるのです。電力会社、病院など閉鎖的なビジネスモデル特有の問題です。

また中継銀行を経由する仕組みのため、SWIFT送金では、受取口座に着金されるまで通常2-5営業日ほど時間がかかります。これも構造上のデメリットの一つです。

SWIFTによる海外送金は、透明性・手数料・利便性に関する問題をはらんでおり、決して利用者想いの仕組みとは言えないのです。

※ワイズにもSWIFTによる海外送金がありますが、海外から日本に100万円超の送金をする場合の手数料は公開されており、固定です。

銀行でのSWIFT海外送金では数千円の中継銀行手数料が掛かることがありますが、ワイズの固定手数料は数百円とかなり安価です。

同じSWIFTによる海外送金でも、ワイズは透明性・手数料で優れているようです。

2つ目の問題はSWIFTが米国による経済制裁の手段として積極的に使われていることです。

これは制裁対象国のすべての銀行をSWIFTネットワークから排除することを指します。これにより対象国はSWIFTを使った海外送金が出来なくなります。

貿易決済をはじめ、基軸通貨である米ドルの巨額の海外送金を行うためにはSWIFTを使うしかありません。SWIFTから排除されれば貿易決済等はできなくなります。

グローバルな世界経済システムのなか、経済的に孤立し、疲弊していきます。SWIFTからの排除とは国家の崩壊をも招きかねない強烈なものなのです。それを米国が可能なのは、ひとえに米ドルが基軸通貨だからです。

近年では2017年に北朝鮮、2018年にイランの銀行が、それぞれSWIFTネットワークから排除されました。

いずれも米国の反対を押し切って核・ミサイルの開発を推し進めてきた国々であり、武器の開発やテロ支援の資金を断つことが排除の目的です。

米国と敵対する国々は常にSWIFTからの排除がリスクとなるため、近年はSWIFTから排除されてもダメージを抑制できるような動きが水面下で進められています。

その一つの例はSWIFTとは異なる海外送金ネットワークを構築し、複数国に参加してもらうというものです。

2015年10月に中国は、人民元の国際決済システム、国際銀行間決済システム(CIPS)を導入しました。ロシア、トルコなど米国が経済制裁の対象とした国々の銀行が、このCIPSに多く参加しています。

また二国間の間でも米ドルを使わない貿易決済を促進する動きがみられます。例えば中国とロシアは2014年に人民元・ルーブル建て貿易決済の拡大で合意しました。

以前は二カ国間の貿易決済に占める米ドルの割合は90%以上ありましたが、2020年現在、米ドルの割合は46%と半分を下回りました。

このように、SWIFTは政治利用される海外送金システムなのです。

3つ目の問題は不正送金が近年増えていることです。

SWIFTは安全な海外送金システムとして認知されていましたが、2016年4月にパングラデシュ中央銀行のSWIFTシステムがサイバー攻撃を受け、 8100万ドルが不正送金されたことで安全神話が崩れ始めました。

同年5月にはベトナム、6月にはウクライナ、2017年以降もネパール、ロシア、インド、マレーシアなどでSWIFTを標的としたサイパー攻撃が発生し、不正送金が行われました。

これら不正送金のためにSWIFTはセキュリティー規制の強化を行いました。しかし以前のようにSWIFTの安全性や信頼性が戻るのかどうかはわかりません。

サイバー攻撃による不正送金だけでなく、SWIFTはマネーロンダリングやテロ資金の送金に広く利用されてきたとの指摘も増えています。銀行の不手際な対応により、マネロン等が横行してきたとの指摘もあります。

FATF審査というものがあります。これは各国の金融機関がマネーロンダリング対策等を十分に取っているのかを判断する国際的な審査のことで、影響力は大きいです。

2008年に行われた第3次FATF審査では、日本は落第点を食らい、その後も日本政府は迅速にマネロン対策のための法改正を十分に行わず、審査機関から最後通牒に近い警告を受けてようやく対策に本腰を入れたという、お粗末な経緯がありました。

第4次FATF審査の結果が2020年に出る予定です。内容次第では、SWIFT送金が大幅に制限されるかもしれません。事実、この審査の現地審査が行われる前の2018年-19年に、銀行から海外送金を断られたというお問い合わせを私は複数受け取ってきました。

つまり、銀行の海外送金サービスに頼ることは、海外送金が突然できなくなるリスクを常に抱えることになるのです。

ワイズで海外送金方法を分散することで、突如送金できなくなるリスクを減らそう

上述のように、ワイズでは高額送金など一部のケースを除き、基本的にP2P送金と呼ばれる、SWIFTとは異なる方法で海外送金されます。

よって、万一SWIFTでの海外送金が出来なくなっても、ワイズでの海外送金の大半は影響を受けません。

したがって、ワイズの口座をいまのうちに開設しておくだけで、突如海外送金できなくなるリスクを大幅に低減することができるのです。

しかもワイズを使った海外送金では、「送金者→ワイズ→受取人」というルートで送金が行われます。

ワイズは送金完了前に為替手数料等も含めた全手数料の額を教えてくれます。

事前のシミュレーションで全手数料額の見積もりも算出し、中継銀行手数料等の隠しコストは一切ありません。

基本的にワイズの手数料は、銀行の海外送金サービスを使うよりも安く済みます。最大の理由は為替手数料が安いためです。

また送金に掛かる日数も、内国送金の組み合わせに過ぎないので、一般にSWIFTよりも早く済みます。

SWIFT海外送金のネックである、透明性・コスト・送金日数に関し、基本的にワイズはすべて上回ります。

ワイズは海外送金出来なくなるリスクを分散的に減らし、安心して海外送金を行うために、必須のツールとなりつつあります。

いざというときのために、いまのうちに口座開設しておくと良いのではないでしょうか。銀行と比較して遥かに簡単に口座開設できます。口座維持手数料はなく、口座開設後いくら放置していても問題ありません。