アボマガ・エッセンシャル(有料)の登録フォームはこちら

アボマガお試し版(無料)の登録フォームはこちら

初めての海外送金。失敗しないための「目線」

初回公開日:2018/06/15

最終更新日:2018/06/15

本サイトでは「日本⇔米国」にできるだけお得に送金する方法について話しています。

海外送金と聞くと「手続きが大変そう」「難しそう」「なんとなく怖い...」といったネガティブなイメージで、これまでなかなか手を出せなかった方もいるかもしれません。

本サイトでは、そんな皆様方のために「利用者目線」で海外送金に必要な準備の仕方を説明します。できるだけ手数料が安く、利便性も高い、失敗しない海外送金を始めるための手助けとなれば幸いです。

まずは「初めての海外送金で失敗しないための目線」を獲得することが、何よりも重要です。

海外送金は「適切な口座選び」ですべてが決まる

結局これがすべてです。

海外送金とは、所詮は「送金元の口座→送金先の口座」に送金するプロセスに過ぎません。送金処理を行う「送金元の口座」をどのように選択するか。これですべてが決まるわけです。

では何故、「適切な口座選び」さえしっかりしていれば誰でも利用可能な海外送金なのに、海外送金が手を出しにくいイメージがついているのでしょうか。

答えは単純です。「銀行の海外送金手数料体系が複雑で、銀行側もあまりはっきり総コストを提示したがらない」からです。

海外送金には「送金手数料」の他に「為替手数料」「中継銀行手数料」「被仕向送金手数料」といった様々な手数料が存在し、これら手数料の合計で決まります。

しかもこうした手数料のなかには送金額に比例したり、通貨や送金先によって金額が異なったり、一部の手数料は実際に送金するまでいくらかかるかわからないものなど、非常に複雑なのです。

銀行は、海外送金手数料が大まかに「送金手数料+為替手数料+中継銀行手数料+被仕向送金手数料」の足し算であることすらはっきり示そうとしません。バラバラのジグソーパズルだけ提示するだけです。

これが、海外送金を難しい印象にさせる根源なのです。

逆にいえば「バラバラのジグソーパズルを解いて、大まかな手数料体系がわかり、僅かな重要なポイントを把握すれば、誰でも簡単に海外送金できてしまう」のです。

本サイトでは、個人的な調査や利用経験をもとに「できるだけ手数料が安く」「できるだけ利便性が高い」銀行口座の紹介を行っています。

海外送金で後悔しない唯一の方法は「無知から抜け出す」ことです。本サイトで無知から抜け出し、最初の海外送金を成功させて下さい。

一度でも海外送金が成功すれば、それが自信となり、それ以降はもっと良い海外送金口座やサービスを発見し、もっと自由に海外送金を楽しむことが出来るかもしれません。皆さんもそのようになってくれたらうれしいです。

海外送金に必要な口座開設パターンの紹介

海外送金の準備は、当然ですが次の作業が必要です。

- 日本の海外送金・受取用口座を開設する

- 海外の海外送金・受取用口座を開設する

- 海外送金を行う

このうち、海外の金融口座は日本居住者が簡単に開設できないところが多く、あまり自由な選択が出来ません。

よって、失敗しない海外送金を行うためには「どの日本の海外送金・受取用口座を開設するか」に尽きます。

海外送金の手数料は複数の種類の手数料の合計であると話しました。このうち特に重要なのは「送金手数料」と「為替手数料」です。

送金手数料は「日本⇔海外」への送金時の手数料、為替手数料は「日本円⇔外貨」交換時の手数料です。これら2つの手数料を出来る限り抑えられる海外送金口座を開設することが、何よりも重要となります。

ではこれら手数料が安いところはどの金融機関か?というのが気になるところですが、これについては別記事で話します。

というのは、具体的な金融機関を決めるよりも前に、「どのような海外送金のやり方があるのか」「各やり方にどのような特徴・違いがあるのか」という、より広い視野で捉えることが何よりも重要だからです。

「送金時の」手数料と「両替時の」手数料が存在するということは、次の2つの日本の口座が必要ということになります。

- 外貨両替用の口座

- 海外送金・受取用の口座

この2つをどの口座で行うかによって、海外送金の手数料も、利便性も、そして皆さん独自の海外送金システムというものが決まっていくのです。

では「外貨両替用の口座」「海外送金・受取用の口座」をどのように用意すればよいのでしょうか。

大きく分けて3つのパターンがあります。

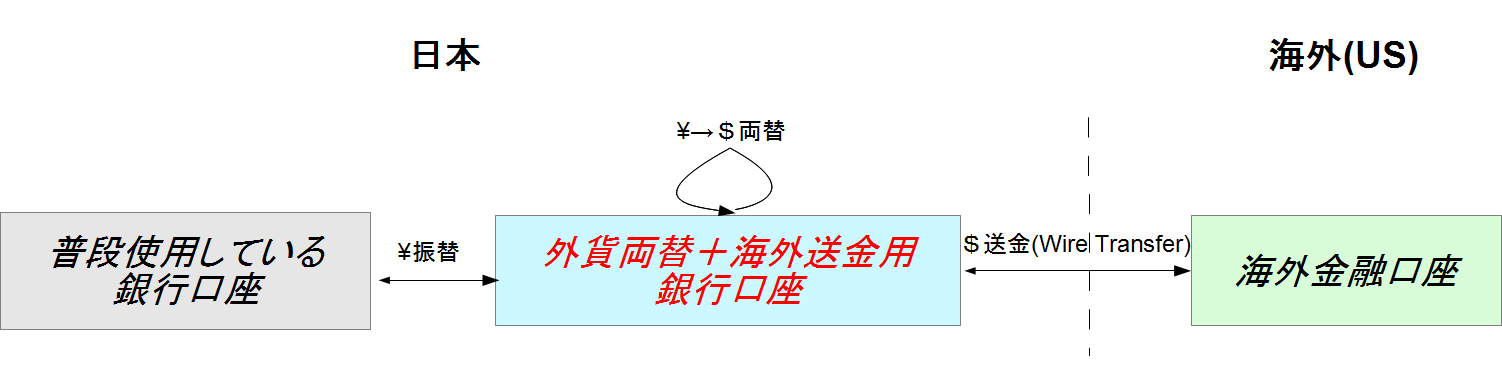

- パターン1:外貨両替+海外送金・受取用銀行口座を単独で利用

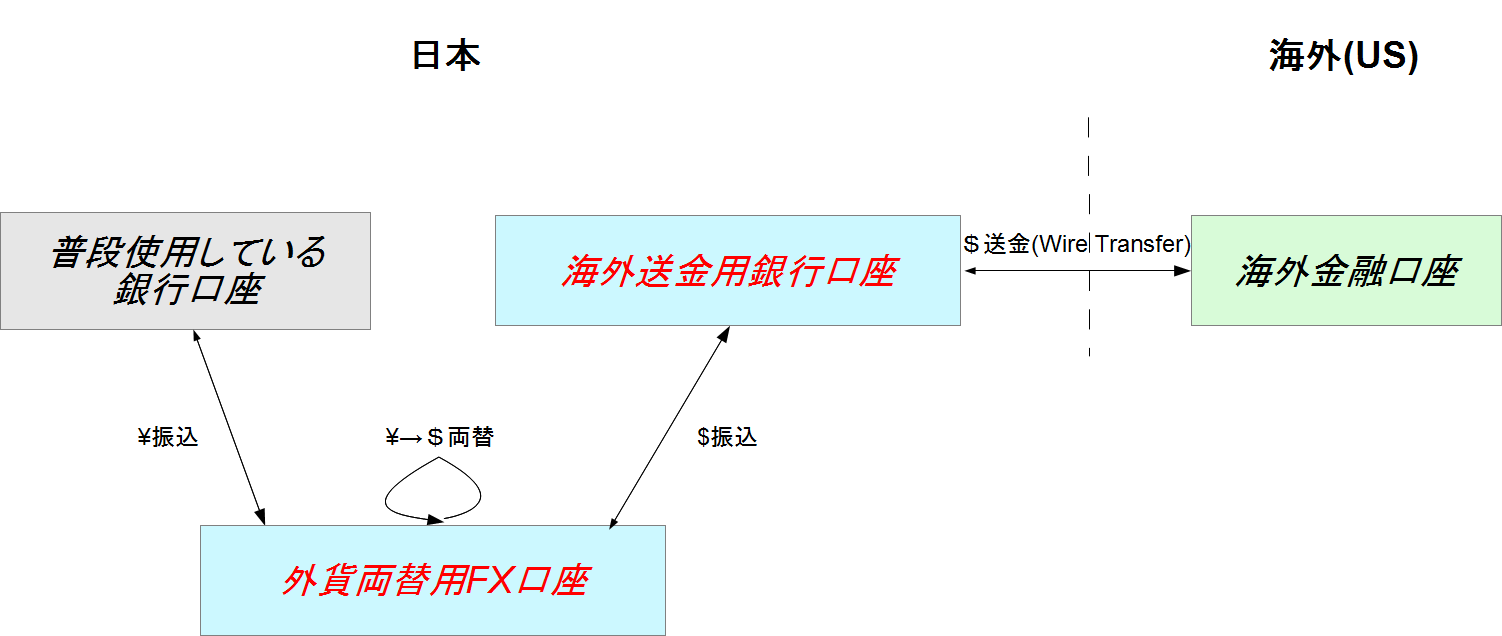

- パターン2:外貨両替用FX口座+海外送金・受取用銀行口座を併用

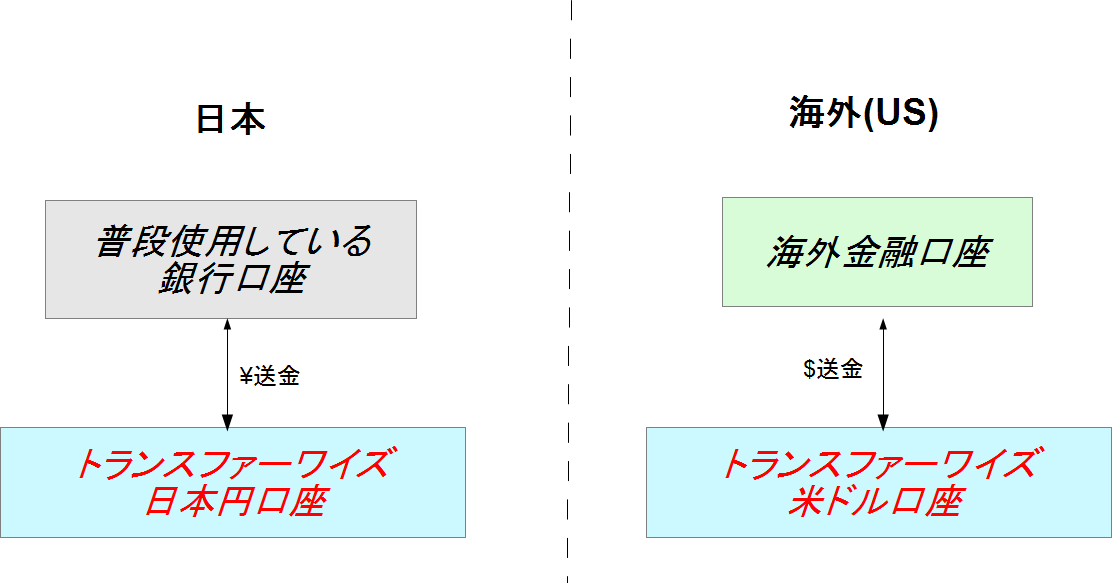

- パターン3:非銀行海外送金サービスを利用

パターン3に関しては現在、ワイズという海外送金サービスを扱っています。以下、パターン3は「ワイズを介した送金」に限定して話を進めます。

これらの送金の流れ次の図のように表されます。

パターン1:外貨両替+海外送金・受取用銀行口座を単独で利用

パターン2:外貨両替用FX口座+海外送金・受取用銀行口座を併用

パターン3:ワイズを利用

※ワイズは「P2P送金」という仕組みを利用しています。表向き「日本(円)⇔海外(外貨)」という海外送金がなされますが、実際には「両替が発生しない」「国境をまたがない」送金の仕組みとなっています。

これら3つのパターンは、次のような特徴があります(「日本⇔海外」双方向において)。

パターン1

- 50万円~100万円以上の比較的高額な送金に向いている

- 日本の海外送金用銀行口座を一つ開設すれば十分なので、準備がラク

- 「海外→日本」への送金時は、海外の送金元金融機関の海外送金サービスのやり方を覚える必要がある

パターン2

- 100万円以上の高額送金に向いている

- 送金額が増えれば増えるほど、他のパターンと比べて手数料を大きく抑えられる

- 複数の口座を開設する必要があるので、最初の準備が少し面倒

- 「海外→日本」への送金時は、海外の送金元金融機関の海外送金サービスのやり方を覚える必要がある

パターン3

- 10万円~100万円程度までの少額~中規模送金に向いている

- ワイズの口座のみを開設すればよいので準備がラク。銀行口座は普段お使いの口座を利用すればよい

- ワイズは銀行口座よりも開設がラクなので、3つのパターンのなかで最も準備がラク

- 「日本⇔海外」双方向とも、ワイズの送金方法を覚えればよい。海外の金融機関の送金方法を覚える手間がなく、送金方向によらずに日本語で送金できる

- 100万円超の高額送金には向かない(手数料が割高になるだけでなく、「日本→海外」方向の送金は100万円超の送金はできない(資金決済法))

海外送金がはじめての方は、まずは次のような目安でパターンを選択されると良いと思います。

- 50万円~100万円以上の送金を頻繁に行うつもりだ→パターン1

- 毎回の送金額はせいぜい数十万程度、高額送金する予定はない→パターン3

- 場合によって手数料が掛かっても良いから、とにかくラクな海外送金をしたい→パターン3

例えば投資資金といった高額資金の送金が多いならばパターン1、仕送りが中心ならパターン3、といった具合です。

パターン1とパターン3は、一つの口座を開設し、その口座の送金手続きに沿えば海外送金できてラクです。まずは送金額に応じて、これら2パターンのいずれかを選択されるのが良いと思います。

ただパターン1の場合、「海外→日本」にお金を送金するときは海外の送金元の海外送金サービスを利用する必要があります。

これが嫌な方は、パターン3を選択されるのが良いです。「日本⇔海外」の方向に関係なく、ワイズの海外送金サービスを利用すれば送金できてしまいますので。

パターン2に関しては、かなりの高額を送金する場合でないかぎり、最初から無理に選択する必要はありません。

パターン2は「パターン1+FX口座の開設」ですので、パターン1で適切な海外送金・受取・両替用口座を開設された方は、いつでも好きなタイミングでパターン2の海外送金にチャレンジすることが可能です。

パターン2は、多少なりとも海外送金に慣れてからでも十分間に合います。