高い配当利回りに潜むリスク

今回は配当利回りに関する注意についてです。

配当利回りとは株価に対する配当金の割合のことです。 配当利回りが高ければ高いほど、自分たちが保有している株式に対してより多くの配当金をもらえます。

配当金を再投資して資産を複利的に殖やす戦略をとる長期投資家にとっては、配当利回りの大きさは極めて重要です。 というのは配当利回りの数%の差が、将来資産の殖えるスピードに決定的な違いを生じさせるからです。

よって配当利回りが高ければ高いほど良い、誰だってそのように思いがちです。

しかし「配当利回りが高い=良いこと」と無条件に関連付けすることは実は危険なのです。 配当利回りが高いことは場合によっては大きなリスクを保有していることを意味するのです。

高い配当利回りに潜むリスク

高い配当利回りに潜むリスク、それは減配や無配リスクです。

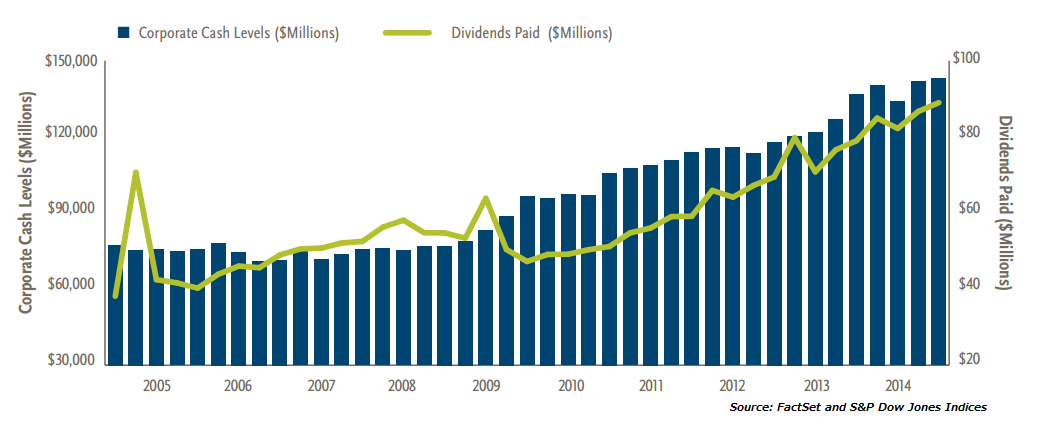

配当金は企業が稼いだキャッシュの余剰金から支払われるものです。 下図は金融、農業分野以外の企業の配当支払いとキャッシュ・ポジションとの関係を示したグラフですが、見事に配当の支払いと企業のキャッシュ・ポジションに連動しています。

配当は十分なキャッシュがあってこそ払えるものなのです。

よって配当利回りだけ高くてもダメなのです。 現在、将来にわたって十分なキャッシュを生み出せそうもないのに無理やり多くの配当金を出して配当利回りを高めていると、あるとき突然キャッシュ不足に陥って減配や無配となる可能性があるのです。

ではもしも実際に減配や無配が起こってしまったらどうなるのでしょうか。

確実に言えるのは短期的な資産価値の減少です。 高配当利回りの株は高配当であるが故に投資家から買われている側面があるので、減配や無配が生じると売りが殺到して株価も大きく下がるリスクをはらんでいます。

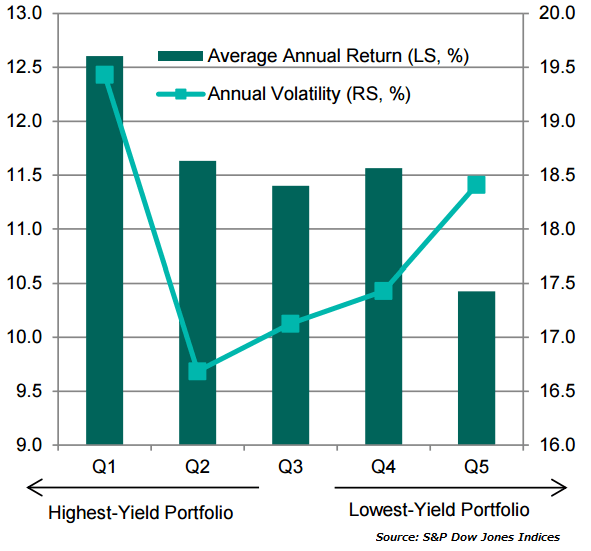

下のグラフは、1994年~2014の20年間における、S&P1500の銘柄を高配当利回り(Q1)~低配当利回り(Q5)に5分割したときの平均リターンとボラティリティリスクを表しています。 棒グラフが平均リターン、折れ線グラフが平均ボラティリティ(変動)です。

上図から明らかなように、最も配当利回りが高いQ1はボラティリティも最も大きいです。 よって高配当利回りの株に減配や無配が起こったら確実に資産価値が短期的に大きく落ち込む可能性は初めから覚悟しないといけません。 (実際に私も高配当利回りの株を購入してから割とすぐに無配になり、株価も90%以上下落するという苦い経験をしています)

上図を見ると高配当利回りの株はボラティリティは大きいですが、リターンも最も多いことに気づきます。 なので安い価格帯で拾えばリターンは大きくなるように思えるかもしれません。

しかし上図のQ1に入るためには高配当利回りを維持し続けなければなりません。 もし一時的に減配ないし無配になったら、その企業はQ1ではなくQ4やQ5という、Q1に比べてリターンが少ないカテゴリーに一時的に属することになります。

なので一時的な減配や無配後に再び以前のような配当が復活すれば大丈夫ですが、そうでなかったらリターンが長期低迷する可能性があることも上図は示唆しています。

高配当利回りを維持するための核心部分は、その企業が将来にわたって十分なキャッシュを生み出せるかという経営部分です。 よって将来多額の配当を支払うためのキャッシュを長期的に生める経営を行っていなければ、当然ですが長期的に低迷する事だってありえます。

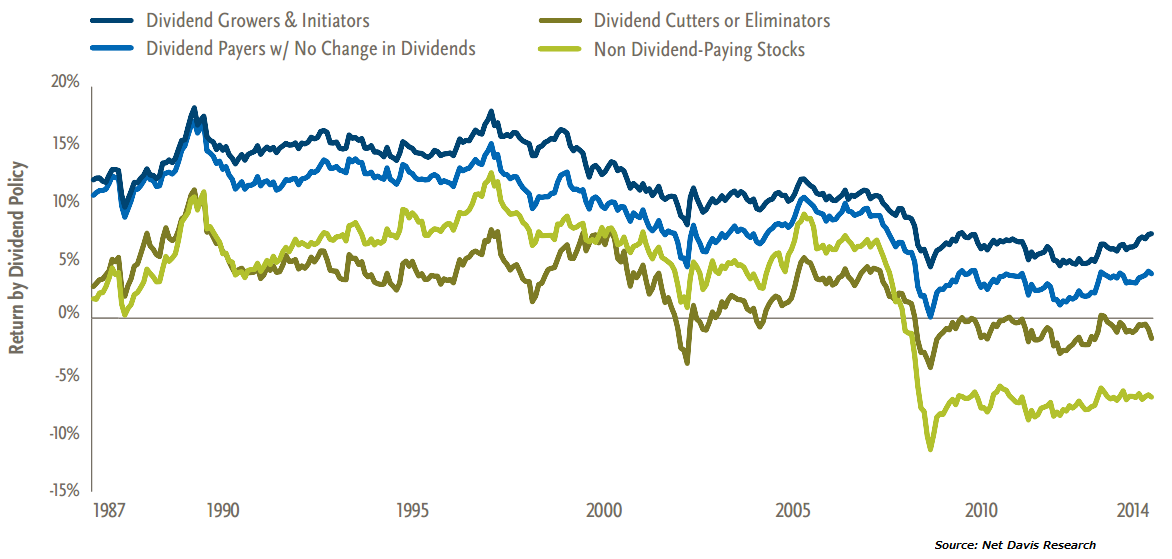

下図は配当支払い政策によってカテゴライズしたときの配当込みのリターンを表しています。 配当方針を減配や無配に変更したり(濃緑)、無配の期間が長く続くと(黄緑)、リターンが大きく落ち込んでいますね。

よって高配当利回りの株がもしも今後長期減配、長期無配となってしまったら、長期的に資産価格の上昇が止まったり最悪資産の一部を失うことにつながるのです。 ここが高配当利回り株の最も怖い部分でしょう。

まとめると、高配当利回りの株は短期的なボラティリティが激くなることも十分考えられるので、短期的に資産価格が大きく低迷することは当然のように考慮しなくてはいけません。 さらに長期低迷するリスクすらもはらんでいるのです。

高配当利回りと配当性向

それでは高配当利回りの株は常に高いリスクを持っているかというと、決してそうではありません。 場合によっては高配当利回りでも減配や無配のリスクは少ないと言えるでしょう。

そう言えるための一つのヒントは配当性向に隠されています。

配当性向とは純利益に対する支払い配当の割合のことで、純利益に対する配当支払い余地を表すための指標として用いられます。

低ければ低いほど増配の余地が高く、逆に高ければ高いほど増配の余地が減ったり減配の可能性が増えます。 大体60%とか50%を割っていれば低配当性向で、逆に100%を超えていると高配当性向と言えるでしょう。

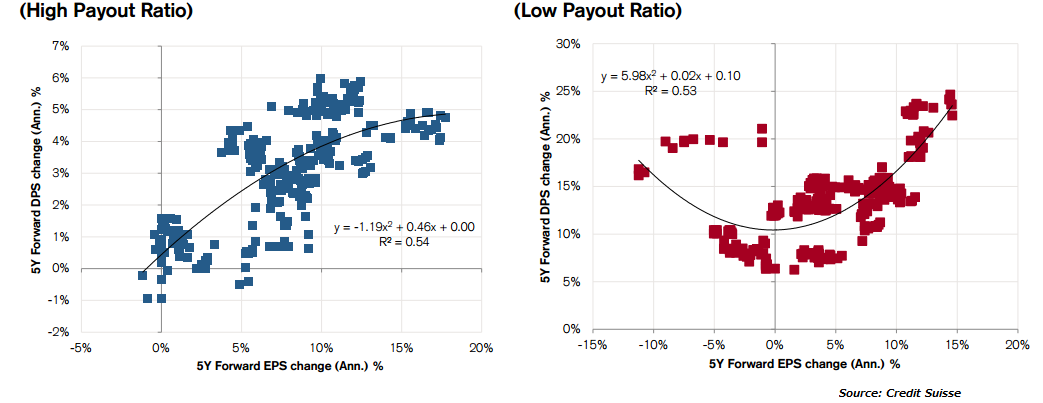

下図は1980年代から約30年にわたる、高配当性向(青色)と低配当性向(赤色)それぞれの1株あたり純利益の成長率と1株あたり配当成長率との関係を表したものです。

これを見ると高配当性向の場合は利益と配当金の間に相関関係があり、特に利益が落ち込むと同時に減配が起こる傾向を示唆しています。 さらに利益が大きく増加しても配当成長率はそれほど増加しない傾向にあります。

一方低配当性向の場合は利益の増減に関係なく増配してくれる傾向にあることがわかります。 また利益が増えれば増えるほど配当成長率もそれ以上に増加する傾向にあります。 さらに投資家の不安を和らげるためか、利益が落ち込むと逆に配当成長率が大きく増えるようです。

よって高配当利回りで配当性向が高いと、利益の落ち込みが即大きなリターンの落ち込みにもつながり得るのです。 利益のダウンが減配や無配につながり、これらのダウンがさらに株価の大きな低下を招き得ます。 減配(無配)+株価下落のダブルパンチを喰らうことになるのです。

一方で高配当利回りでも配当性向が低ければ、短期的に利益がくすぶっても増配の余地が十分にあることがデータからわかります。 よって高配当利回り、低配当性向の場合はリスクが低い可能性があります。

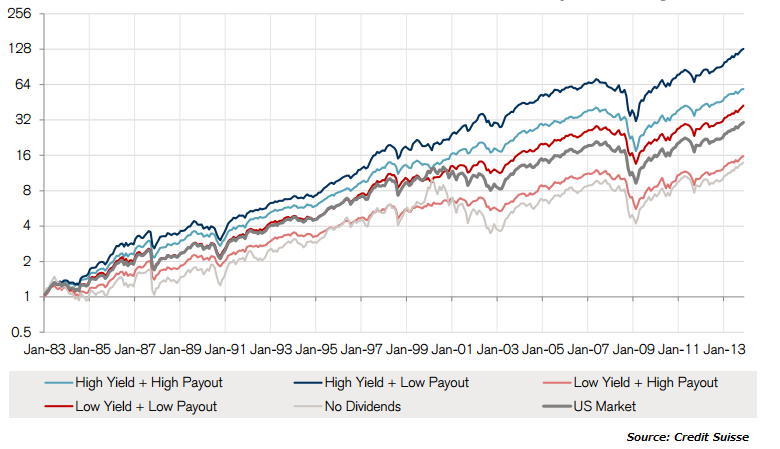

ここで一瞬リスクから離れて、配当利回りと配当性向ごとのリターンの違いを見てみましょう。 下図を見るとわかるように、高配当利回り×低配当性向(濃青)の株式は長期的に最も高いリターンをあげています。 一方で高配当利回り×高配当性向(水色)の株式もそれに次いで大きなリターンをあげています。

ただし注意として、高配当利回り×高配当性向ではそれを維持していることが条件です。 もしもある企業が途中で減配ないし無配となれば、その企業はその時点で図のサーモンピンクや薄灰のグループに属してしまってリターンが大きく減ることを意味します。 先ほどの説明を踏まえるとこうなる可能性は十分にあり得ます。

以上を総合すると、高配当利回りでも配当性向が低ければローリスク・ハイリターンが期待できます。 一方で配当性向が高いとハイリスク・ハイリターンとなるのです。

※ただし「高配当利回り×低配当性向=安全」と"決め付ける"のは考え物です。 上の説明はあくまでも統計データから示唆される傾向を述べたものです。 最終的には企業の長期的なキャッシュ獲得能力が長期の配当支払いに最も重要な影響を与えるでしょう。

最終更新日:2016年7月20日

関連ページ

- 株式投資だけ、金投資だけではリスクがある

- 長期投資に関わるリスクの時間的影響による分類

- 高インフレに対処するにはどうすればよいだろうか...?

- 高い配当利回りに潜むリスク

- 何故長期投資では株式メインなのか、何故債券ではダメなのか

- 株式・債券の分散投資の有効性とインフレ

- 国債の本当のリスクは歴史を知ることで初めて分かる

- 人間の認知能力は投資環境に適応できていない

- 人間は何事も信じることから始まる

- 間違った投資判断を促す一つの要因:感情

- 間違った投資判断を促す一つの要因:利用可能性

- 無知は危険である:ヒューリスティックと上手く向き合うために

- インフレ率急上昇中に企業がキャッシュ不足に陥りやすくなる理由

- FCF=企業の価値を決定付けるもの

- 悲報...多くの日本株は長期投資に向いてこなかった

- 株の購入スタイル:一つの銘柄を分割で購入するほうが良い