株式・債券の分散投資の有効性とインフレ

長期投資には株式が債券に勝ることを見てきました。しかもこの傾向は実はアメリカといった先進国のみならず、調査されているすべての国々に対して言えるのでした。こうしたことから私は本サイトで余剰資金は株式に投資し、債券には基本的に投資をしないほうが良いというスタンスをとっています。

しかし投資の本には株式と債券の分散投資を薦める本も多いですし、分散をした方がリスクを下げられるのではないかと思われる方もいると思います。

確かに分散投資は重要です。しかし株式と債券を分散させたからといって、必ずしも期待通りの分散効果が得られるわけではないのです。むしろ株式と債券の分散投資を信奉しすぎることは危険と考えます。

株式と債券の分散投資について

そもそも投資の本は何故株式と債券の分散投資を薦めているのでしょうか。その理由は大きく分けて次の2つあります:

- 債券は株式と比較して短期の価格変動が小さく、ポートフォリオ全体の短期の価格変動リスクを抑えてくれる

- 債券はしばしば株式と逆の動きをする傾向にあり、債券を混ぜることで市場の動きに左右されにくいポートフォリオを作れる

つまり債券は株式の価格変動リスクが顕在化したときのクッションとしての役割を期待されているわけです。

この説明は一理あります。確かに債券は株式と比較して比較的短期で保有する場合の価格変動リスクは小さいです。購入して5年以内であれば債券は株式よりも価格変動が小さい傾向にあるので、ポートフォリオの一部を崩して生活資金に充てたい方などは、価格変動リスクを下げてくれる債券を購入するのはありかもしれません。

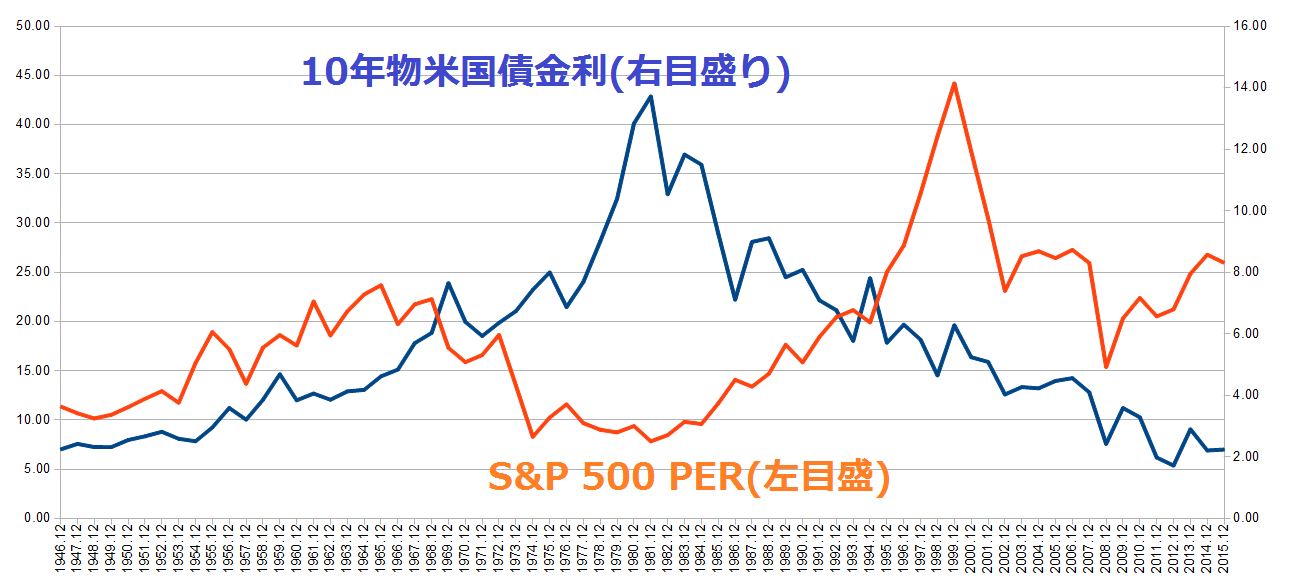

また債券は株式と逆の動きをしてきた期間があることは事実です。下図はS&P500銘柄のPERと10年もの米国債金利の歴史的な推移です。二つの線が同時に上昇または下落しているときは株式と債券が逆の動き(逆相関)をし、二つの線の変化が反対のときには株式と債券の動きが似ている(相関)傾向にあることを表します。

下図を見ればアメリカでは戦後から1968年あたりまでと、1998年あたりから2013年あたりまでは債券価格と株価は逆の動きをしてきたことが読み取れます。つまりこの期間に株式と債券を分散して保有していた場合は、ポートフォリオ全体の価格変動リスクを抑えられて分散投資の効果を出せたことになります。

ソース:ONLINE DATA ROBERT SHILLER

よって"常に"債券の価格変動リスクが小さければ、"常に"株式と債券は逆相関であれば、株式が高騰しているときに債券を安値で購入することで分散投資を行うことは、リスクの減少やリターンの増加につながり良い行動となります。

しかし上の2つの要因は残念ながら常に正しいわけではありません。特に「ある状態」に陥っているときには、株式と債券を分散投資をすることでリターンが減ることはおろか、リスクまで高めてしまう可能性があるのです。

高インフレ期の株式と債券の分散投資はリスクを増やす

「ある状態」とは何か?それは「コントロール不能の高インフレ状態」のときです。

上の図を見ると、1968年から1990年代後半あたりまで二つの線が逆方向に動いていますよね。つまりこの期間は株式と債券が連動しており、分散投資によるリスク分散効果が得られなかった時期なのです。

このうち1981年以降は株価、債券価格も上昇傾向にあるのでまぁいいのですが、1968年から1981年までは株価・債券同時安の動きをしており、とてもじゃないですが株式と債券の分散効果が得られたとは言えない最悪の時期です。

実は1968年-1981年あたりの期間はアメリカの中央銀行が「インフレのコントロールを喪失していた時期」なのです。

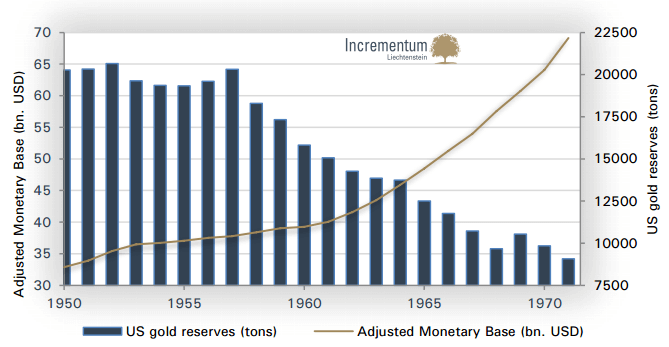

第二次世界大戦後はドル・金本位制により米ドルがゴールドに不完全ながらも裏付けられていましたが、この制度を維持するために必要なアメリカのゴールド(金準備)が1957年から海外に途切れることなく流出してしまうのです。

画像ソース:Incrementum

その後はベトナム戦争の戦費膨張などもありドル紙幣の発行高の増加、ゴールドの海外流出に拍車が掛かり、1968年にドル・金本位制を維持するために必要な金準備に関する約束(発行済ドル紙幣の25%の金準備を最低限保有するという約束)を一方的に破棄し、ドル・金本位制を投げ出したのです(→ソース)。既に1966年から高インフレになり始めています。

その後1971年のニクソンショックによりドル・金本位制が完全に崩壊、1973年に変動相場制に移行し、完全に不換紙幣の時代に入りました。さらにこの年のオイルショックが決定打となり、アメリカは1981年までの長期にわたって高インフレに苦しめられることになるのです。

まとめるとドル・金本位制という高インフレを制御する金融制度が崩壊したことを一番の原因として、アメリカは高インフレを10年以上制御できなくなってしまったのです。

1979年にFRB議長に就任したポール・ボルカー氏による超緊縮金融政策(金利ではなくマネーの量をコントロールしてインフレを鎮静化させようとした政策)により、1982年にはインフレ率の急上昇は抑えられ、以後インフレは落ち着いていきます。

こうしてみると、中央銀行がインフレのコントロールを失っている時期と、株式・債券の動きが同時に下がる時期が重なっていることがわかります。コントロール不能の高インフレという金融システムの大混乱が生じた期間、投資にリスクが生じやすい期間、こうした一番リスクを防ぎたい時期に、株式と債券の分散投資はまったく役に立たなかったのです。

むしろこの時期は債券に分散させるくらいなら株式だけに投資して配当再投資していたほうが、よっぽど賢い選択だったのです(長期的にリターンが大きく殖えるため)。短期の購買力維持も考慮すると、株式+ゴールドといった、別の分散投資をするべきだったのです。

株式と債券の分散投資が常に価格変動リスクを防いで、安定した投資になるという保証はないのです。それどころか高インフレという、投資に関するリスクで一番と言っていいくらい恐ろしいリスクが顕在化していたときこそ、株式と債券の分散投資は全く役に立たなかったのです。

それで果たして株式と債券の分散投資は一般に言われるほど万能であると言えるのでしょうか?

現在

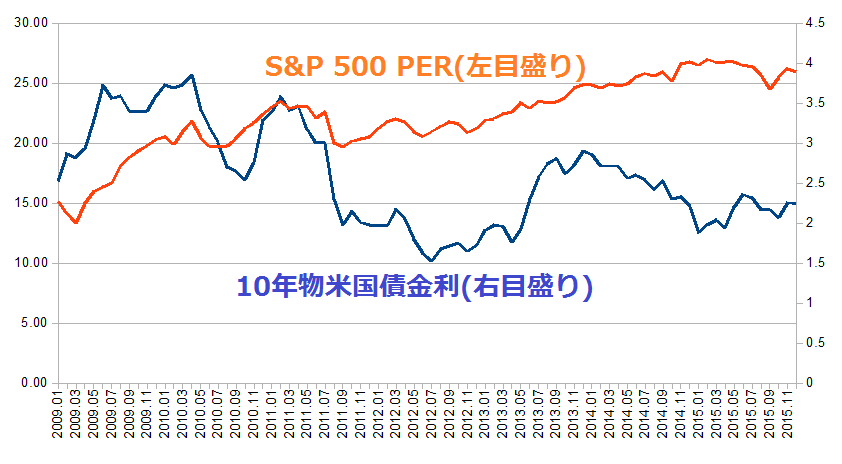

では現在はどうなのでしょうか。下図は2009年から2015年までのS&P500銘柄のPERとアメリカ10年物国債利回りの比較です。2010年以降、PERはなだらかに上昇、国債利回りは逆に減少していますね。つまり株式と債券とが同じ方向に動いてるというわけです。

ソース:ONLINE DATA ROBERT SHILLER

この期間は2014年までアメリカ中央銀行(Fed)が2%にインフレ率を上げるという物価安定目標を掲げて量的金融緩和政策(QE)を行ってきましたが、2012年以降QE終了までインフレ率は目標の2%を下回り続けました。2016年6月現在でもインフレ率は2%未満です。ちなみにアメリカだけでなく日本でもEUでも、インフレ率は物価安定目標に届いていません。

つまり現在は「株価と債券が連動している」時期であり、かつ「中央銀行がインフレのコントロールを出来ていない」時期なのです。これは果たして偶然なのでしょうか?

**********

総括すると、株式と債券が逆に動くとは決して限らないのです。しかも現在の変動相場制に移行してからは、たった10年ちょっとしか株式と債券が逆の動きをしていないのです。株式と債券の分散投資が有効である期間の方がむしろ特殊と言えます。

株式と債券の分散投資とは「株式と債券が逆の動きを今後していくと十分予想できる場合」という特殊な環境下では意味がありますが、それ以外の状況下では分散しても期待したリスクの分散は出来ない可能性があります。特に今後高インフレが待ち構えると予想されている場合には、特別な理由がない限りは債券に投資をするべきではないでしょう。

近い将来インフレの可能性が考えられる時の債券への投資はハイリスク・ローリターンです。こうした投資商品は分散効果が得られないどころか、逆に大きなリスクに晒してしまいかねないことをどうかお忘れなく。

最終更新日:2016年7月20日

関連ページ

- 株式投資だけ、金投資だけではリスクがある

- 長期投資に関わるリスクの時間的影響による分類

- 高インフレに対処するにはどうすればよいだろうか...?

- 高い配当利回りに潜むリスク

- 何故長期投資では株式メインなのか、何故債券ではダメなのか

- 株式・債券の分散投資の有効性とインフレ

- 国債の本当のリスクは歴史を知ることで初めて分かる

- 人間の認知能力は投資環境に適応できていない

- 人間は何事も信じることから始まる

- 間違った投資判断を促す一つの要因:感情

- 間違った投資判断を促す一つの要因:利用可能性

- 無知は危険である:ヒューリスティックと上手く向き合うために

- インフレ率急上昇中に企業がキャッシュ不足に陥りやすくなる理由

- FCF=企業の価値を決定付けるもの

- 悲報...多くの日本株は長期投資に向いてこなかった

- 株の購入スタイル:一つの銘柄を分割で購入するほうが良い