アボマガ No.348

2025/06/23

今回は長期配当再投資をする上で乗り越えなければならない壁、試練が生じるメカニズムと、これを乗り越えるのに必要な姿勢、心持ちについて学んでいきます。

アボマガを購読されてから1~3年と比較的浅い方々は、長期配当再投資を実践してみたけれど資産価値が中々増えない状況に陥っているかもしれません。

この状況こそ、長期配当再投資における最大の試練です。ここで長期配当再投資を諦めてしまうか、それともめげずに続けられるかどうかであなたの資産形成の成否、すなわちあなたの今後の人生が大きく変わります。

試練を迎えられている方々がこれからも長期配当再投資をめげずに続け、試練を乗り越え、資産価値の上昇・飛躍を実感していただきたいために今回の記事を書きました。

長期配当再投資は資産価値だけでなく配当を複利で増やせることが重要なのですが、今回は基本的に資産価値にスポットを当てて説明していきます。

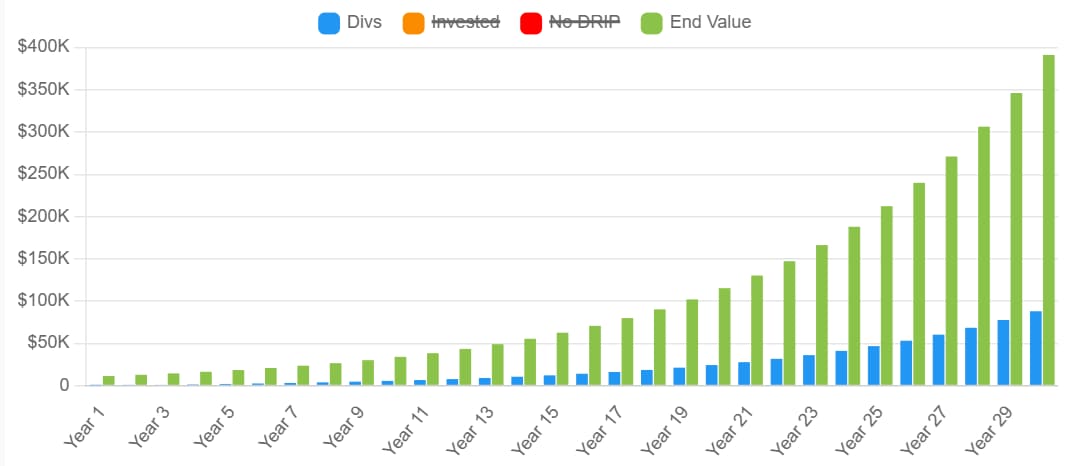

●長期配当再投資のイメージと現実とのギャップ

アボマガでは長期配当再投資を続けることで、株数が複利で増えていき、その結果資産価値と配当収入が中長期的に右肩上がりに増えていくのだと口を酸っぱくして言い続けてきました。

読者の方々は、長期配当再投資に対し下図のようなイメージを持っているかと思います。

皆さまはアボマガをご覧になり長期配当再投資を実践されているかと思いますが、ご自身の運用資産は上図のような右肩上がりのイメージ通りに増えているでしょうか?

アボマガを初期からご覧になり長期配当再投資を5年以上続けている方は、長期配当再投資により資産や配当が右肩上がりに増えていく様をかなり実感されているのではないでしょうか。

その一方でアボマガの購読履歴が浅く、配当再投資を始めて1~3年程度の人は成果をあまり実感できず、中には今後の資産形成に不安を感じていたり、アボマガは詐欺商材なのではないかと疑っている人もいらっしゃるかもしれません。

長期配当再投資歴の長さに応じて読者の抱く印象が全く異なるであろうことは、アボマガ紹介銘柄の紹介時からのパフォーマンスを見ればすぐ分かります。

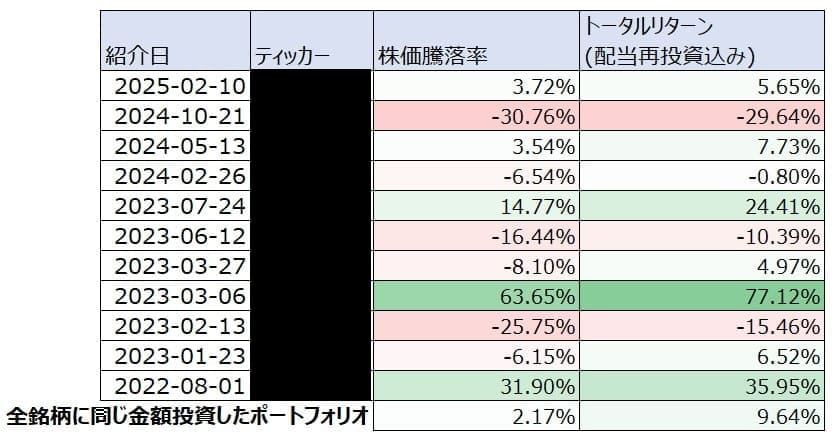

下図は2025年5月末時点で紹介から3年以内の銘柄のパフォーマンスを示したものです。各銘柄の紹介からの年数は平均して1.72年です。

株価騰落率とトータルリターンについて比較すると次のようになります。トータルリターンとは配当再投資込みで資産価値が投資元本から何パーセント増減したかを表すもので、見るべきものはこちらです(税金の影響は除きます)。

▼11銘柄中、紹介時を上回る(下回る)銘柄数

・株価騰落率:5銘柄(上回る)、6銘柄(下回る)

・トータルリターン:7銘柄(上回る)、4銘柄(下回る)

配当再投資をしない場合、投資元本を上回る銘柄数は半分に達しませんでした。しかし配当再投資をしたことによる株数の増加で資産価値が押し上げられ、64%の銘柄が元本を上回るようになりました。

▼11銘柄に紹介日に同じ金額だけ投資したポートフォリオの成績

・配当再投資なし(株価騰落率):2.17%

・配当再投資あり(トータルリターン):9.64%

配当再投資による株数の増加で、7.47ポイントだけ資産価値が押し上げられました。

これら結果から、配当再投資を始めて3年足らずの人でも配当再投資の力は地味ながらすでに成績に反映されています。

それでも投資してから3年間でこれっぽっちのトータルリターンでは物足りず、右肩上がりに資産や配当が増えていくイメージとのギャップを感じているのではないでしょうか。

●2020年以前の紹介銘柄のトータルリターン

アボマガのサービス開始初期から長くご購読され、長期配当再投資を実践されてきた方々から見える光景は全く異なります。

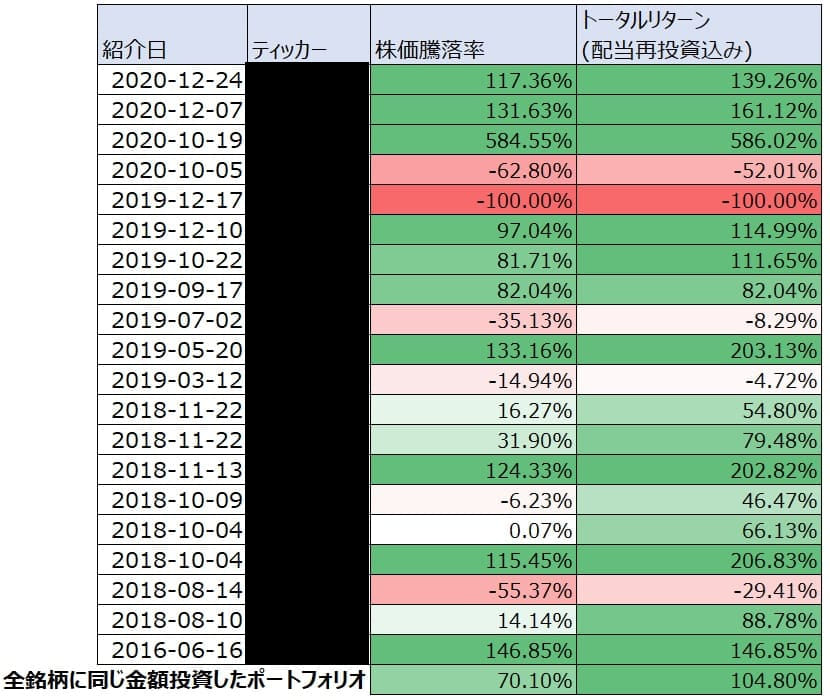

下図は2020年12月31日以前にアボマガで新規紹介した全20銘柄のパフォーマンスを示しています。

(***の紹介日は形式上、2016年6月16日にしています。当時の***の価格はアボマガを開始した2018年8月とほぼ変わりありません。)

▼20銘柄中、紹介時を上回る(下回る)銘柄数

・株価騰落率:14銘柄(上回る)、6銘柄(下回る)

・トータルリターン:15銘柄(上回る)、5銘柄(下回る)

▼20銘柄に紹介日に同じ金額だけ投資したポートフォリオの成績

・配当再投資なし(株価騰落率):70.1%

・配当再投資あり(トータルリターン):104.8%

配当再投資による株数の増加で、34.7ポイントだけ資産価値が押し上げられました。

株価の値上がりと配当再投資による株数のアップが同時に働き、トータルリターンは100%を超えました。

個々の銘柄に着目すると、20銘柄のうち9銘柄がトータルリターンは100%以上、つまり配当再投資を4年5か月~6年9か月続けたことで資産価値は元本の倍以上になりました。毎年平均二桁の成長です。

***、***、***、***は資産価値が3倍以上(トータルリターンが200%以上)になりました。特に***は紹介から4年7か月で資産価値は6.86倍になりました。円建てだと9倍以上になり「テンバガー」まであと一歩です。

すべての銘柄が好成績だったわけではありません。ロシア銘柄の***はウクライナ戦争の開始により米国で取引できなくなってしまいました(形式上株価をゼロにしていますが、株式自体が無価値になったわけではありません。現在は取引再開待ちです)。

***と***はトータルリターンがそれぞれ-52%、-29%でした。ともに負債の拡大で資金繰りが厳しくなり、経営再建のために大幅減配(***は紹介時から58%、***は56%それぞれ減配)したことが響いています。

こうした成績芳しくない銘柄も含め20銘柄すべてに紹介日に同じ金額だけ投資し、配当再投資を続け、売らずに保有を続けた結果、資産価値は7年足らずで倍になりました。

毎年平均11%ずつ資産価値が増えていった計算であり、右肩上がりの資産価値の成長を実感できる数字となっています。

●好成績の紹介銘柄も順風満帆ではなかった

実はこれら銘柄も決して紹介後から現在まで常に順風満帆だったわけではありませんでした。

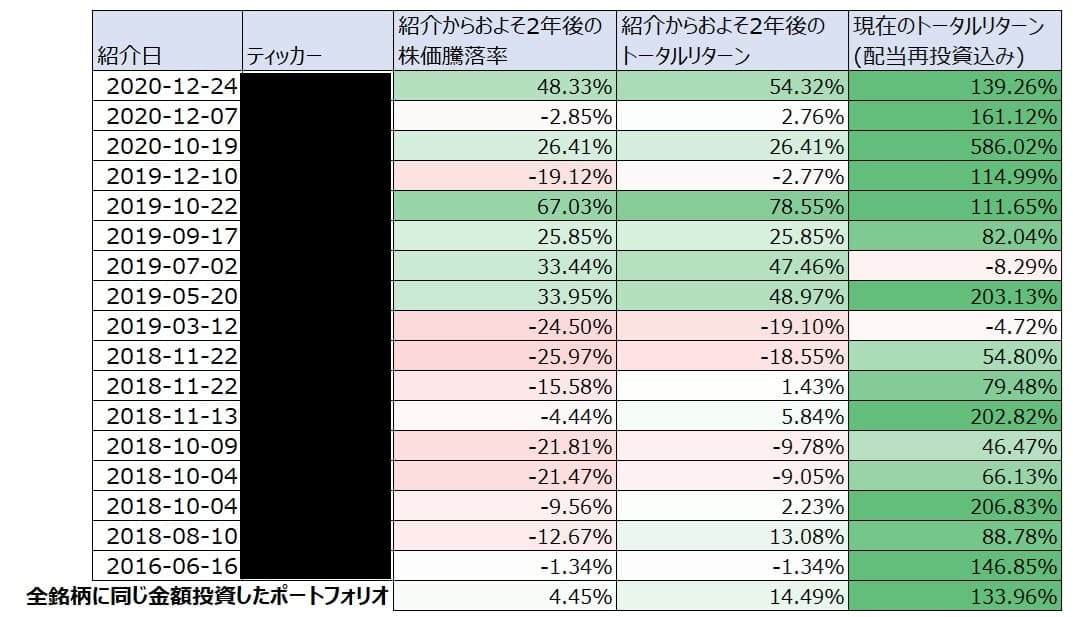

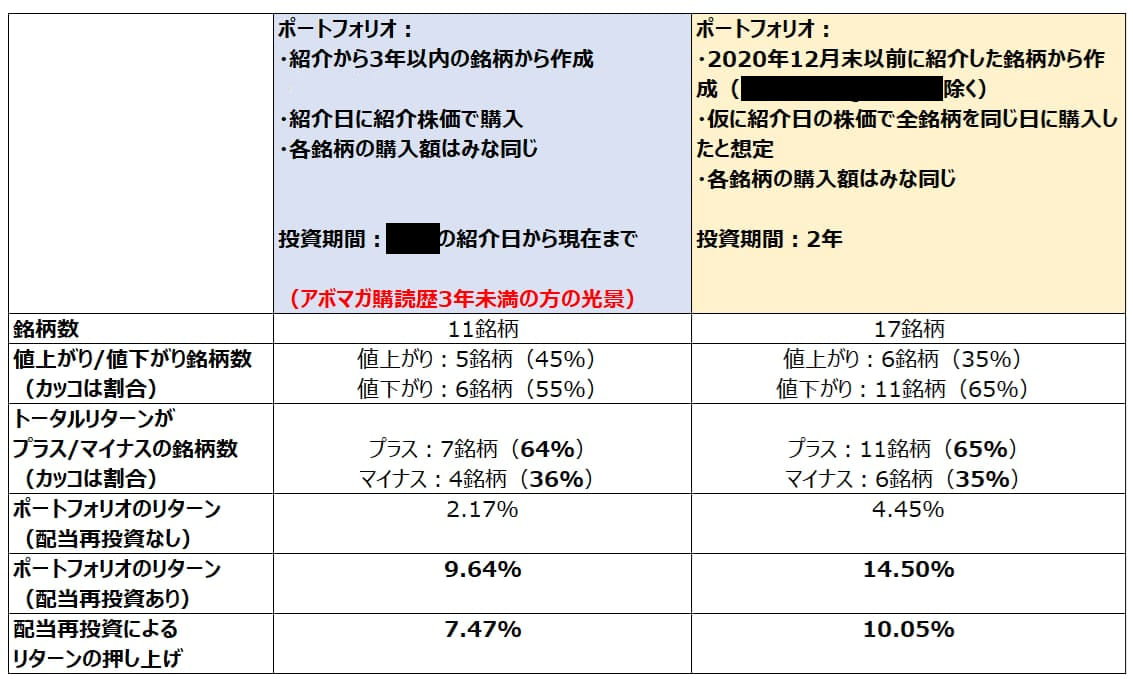

投資が現状明らかに上手くいっていない***、***、***を除いた17銘柄の新規紹介からおよそ2年後の成績はどうだったのでしょうか?これを示すのが下図です。

仮にこれら17銘柄を紹介時の株価で同日に同額を購入したとして作った仮想ポートフォリオの成績は以下でした。

▼およそ2年後に紹介時株価を上回る(下回る)銘柄数

・株価騰落率:6銘柄(上回る)、11銘柄(下回る)

・トータルリターン:11銘柄(上回る)、6銘柄(下回る)

▼およそ2年後のポートフォリオの成績

・配当再投資なし(株価騰落率):4.45%

・配当再投資あり(トータルリターン)14.5%

どうですか?パッとしない印象ではありませんか?

いまでは資産価値が投資元本の3倍以上になった***と***も、紹介から2年後のトータルリターンはそれぞれ僅か2.23%、5.84%に留まりました。

***の紹介から2年後の株価は紹介時を2.77%下回っていましたが、いまでは資産価値が投資元本の倍以上になっています。

先ほどの紹介から3年以内の銘柄のポートフォリオ(各構成銘柄の紹介日から5月末までの平均年数は1.72年、2年足らず)と比べてみてください。

下図から分かるように、そこまで大きな違いはありませんよね。トータルリターンは紹介から3年以内の銘柄のポートフォリオの方が少し劣りますが、これは紹介から1年経っていない***の株価急落が響いているためです。

投資年数が短いほど株価は上にも下にも変動が大きくなります。***は紹介時に短期的に株価が2~3割下落しても驚かないで下さいと書きました。

トータルリターンがプラス/マイナスの銘柄数については、2つのポートフォリオに全く差がありません。

各銘柄を見比べて見ても、全体的にそこまで大きな違いを感じられないと思います。

アボマガ購読歴が3年以内の浅い皆さん。これが現実です。購入から1~3年で資産価値が大して増えないのは普通のことなのです。ここで見限ってはまだまだ我慢が足りません。

アボマガを長年購読されている先輩方は、ここで諦めずに配当再投資をさらに何年か続けた結果、気が付いたら資産価値が大きく膨れ上がり、見違えるような成績になっているのです。

(略)

**********

最後にサービスのご案内の「対象読者」の項目を引用して本記事を締めたいと思います。

アボマガ・エッセンシャルにご登録されているあなたは、事前にサービスのご案内をお読みになり内容に承諾されています。

※以下は本記事をアボマガ・エッセンシャルで配信した2025年6月23日時点のものです。

アボマガでは配当再投資を行ったうえでの長期投資を推奨しており、それに適した銘柄を中心に紹介しています。

株式投資では安定した成果が出始めるのに最低でも3年、できれば5年必要です。統計的にそうであることは長期投資関連書籍に書かれています。優良銘柄を割安に購入しても1~2年は株価が冴えないことはザラです。どの有名長期投資家も同じようなことを言っています。

また配当再投資では短期的に株価が軟調に推移したほうが、中長期のパフォーマンスは良くなります。私が逆張り投資家であることも重なり、株価が軟調に推移している銘柄の紹介が多く、少し紹介が早すぎてしまうこともあります。

短期の株価値上がりでとにかく早くお金持ちになりたいという、せっかちで強欲な人にアボマガは向いていません。

最低でも3年程度、株価の乱高下を気にせず、どっしりと構えて投資する心の準備の出来ている方、「千里の道も一歩から」「石の上にも三年」「果報は寝て待て」という諺こそ、明るい未来を築く最短ルートであると信じている方に、ぜひともアボマガを読んでほしいです。

許可なき複製、転送、転載、引用は禁じます。

一つの見方を示したもので、投資の成功を確約するものではありません。

Copyright (C) 2014-2025 資本主義社会で生き残るために

All Rights Reserved.