アボマガお試し版 No.148

2020/12/28

今年最後のアボマガです。今回はいつもと少し異なる内容です。

以前、何人かの読者様からハードなご質問をいただきました。今回はこれらご質問の内容をベースに、以下の2つについて考えていきたいと思います。

アボマガでは金没収といった、政治的で、どうしても憶測ベースの記述になりやすい事柄にはあまり触れない方針をとっていますが、以前にブログ等で金没収の可能性に触れたり不安を煽るような記事を書いていたかもしれません。

その責任を果たす...ではありませんが、金没収についての現在の考え方を述べていきます。

まず、ご存知の方も多いかもしれませんが20世紀に入ってからの欧米諸国における金没収に関係する歴史について少しだけ触れておきます。

1933年4月5日、ルーズベルト大統領は大統領令6102号を公布し、金貨、金地金、金証書を、米国内で保有することを禁止しました。

ゴールドの所有者は、同年5月1日までに保有するゴールドを銀行へ持ち込み、現行レートで米ドルと引き換えなければなりませんでした。

これに反するものには、禁固10年と1万ドル(現在換算で50万ドルに相当)の罰金という相当重い刑罰を科されました。

第二次世界大戦勃発から2日後の1939年9月3日、英国政府は自国民に対し、ゴールドおよび、米ドル、アルゼンチンペソ、デンマーククローネ、スイスフランなどの特定の種類の外貨を政府に市場価格で売却することを義務化しました。

また戦後、ブレトンウッズ体制のもとで金為替本位制が敷かれていた時代である1959年に、オーストラリア政府は必要に応じて民間人からの金の差し押さえを許可する法律を制定しました。

英国でもポンドの下落を食い止めるために、1966年、政府は市民が4つ以上の金または銀のコインを所有することを禁止し、金の私的輸入を阻止したことがあります。

これら法律は1970年代までに廃止・停止されており、現在はゴールドの保有を禁止していません。

1933年に米国、1939年に英国が導入した政策は、フォーマルに言えば「金(ゴールド)の国有化」と呼ばれるものです。没収ではなく強制売却です。これら20世紀における政府によるゴールドの国有化には、それぞれ理由があります。

1933年の米国による金の国有化は、世界大恐慌下で実施されました。当時、米国はデフレによる景気後退で、失業率は25%に達し、農産品の価格や工業生産のひどい落ち込みが続いていました。

大恐慌から抜けるためにはインフレを引き起こすことが必要で、そのために通貨切り下げが必要だと考えられていました。

しかし当時は金本位制が敷かれており、単に通貨を切り下げるだけでは恐慌を脱するためのインフレを十分に引き起こせないリスクがありました。

通貨を切り下げれば、通貨をゴールドに交換しようと人々が銀行に殺到することになります。するとゴールドの価値が急激に高まります。

金本位制ではあらゆるモノの価値はゴールドの価値との比較によって決まりますから、ゴールドの価値が急激に高まれば相対的なモノの価値は大きく落ち込んでしまいます。これではインフレを引き起こせません。

そこで金本位制を停止・離脱することで、モノの価値はゴールドではなく法定通貨を基準に決まりますし、法定通貨とゴールドの交換ができなくなることで金融緩和の縛りがなくなるため、通貨切り下げでインフレを引き起こしやすくなります。

大恐慌期、英国をはじめカナダ、日本、オーストラリア、スウェーデンなどの国々は金本位制を次々と停止・離脱していきましたが、これは通貨切り下げを可能にすることでデフレから抜け出すためでした。

しかし米国は1933年になっても金本位制を維持していました。欧米の中央銀行をはじめ、金本位制を維持すべきと主張する国際金融勢力もあり、置いてけぼりにされた米国が金本位制から離脱することは政治的にそう簡単なことではありませんでした。

こうした状況下で、大恐慌からの脱却が最大の焦点となった1932年の大統領選に勝利し、33年に就任した当時のルーズベルト大統領は、「将来的な金本位制の復活」を彼らに約束することで、通貨切り下げによるインフレ誘導策を行うことにしました。

そのための策が「金国有化による金本位制の停止」でした。米国内のほぼすべてのゴールドを政府が管理することで、ドルを切り下げても金需要は変化しないため、農産品や工業品の価格を引き上げ、インフレにつなげることができました。

一方で米政府が金国有化したことで、金為替本位制という形で、1944年から再びゴールドが世界の通貨システムの重要な地位に復活しました。金国有化は、金本位制信奉者たちの悲願である金本位制の復活という要望に部分的に応えるための手段であったということです。

1939年からの英国による金の国有化は戦費を調達するためでしたが、当時は大口決済にゴールドが使われていたことが背景にあります。

また1959年と1966年にそれぞれオーストラリアと英国で始まった金の差し押さえ、金貨保有禁止策は、当時景気後退期にあり、政府・中央銀行が必要以上に通貨価値を弱めずに景気刺激策を取りたかったことが背景にあります。

当時はブレトンウッズ体制でしたから、政府・中央銀行のゴールド保有が少ない中で金融緩和策を実行することは、必要以上に通貨を弱め悪性インフレを生むとの懸念がありました。

これら欧米諸国による金政策には二つの共通点があります。一つは不況や戦争という有事における問題解決手段であったことです。

もう一つは当時、ゴールドが世界の通貨システムの重要な構成要素であり、政府にとって世界で通用する貨幣としての重要性が非常に大きかったことです。

金本位制の時代は通貨システムの根幹がゴールドであり、貿易決済や中央銀行の準備資産の主役でしたから、当然各国の経済成長、国家繁栄にとって最も重要な資産でした。

ブレトンウッズ体制では決済の主役は米ドルにとってかわられましたが、米ドルはゴールドに裏付けられた兌換通貨であり、準備資産の主役がゴールドであったことから、各国にとって通貨価値の源泉としてゴールドは重要視されました。

しかし1971年のドルと金の交換停止、1973年の変動相場制の導入により、通貨システムにおけるゴールドの位置づけは大転換を迎えました。

スタグフレーションを克服した後の1980年代以降、各国中央銀行はゴールドに頼らずとも金利操作などによりインフレをコントロールしながら、ゴールドのくびきから抜け出したことで柔軟にマネーサプライの調整、国債の発行などが出来るようになりました。

同時に準備資産の主役がゴールドから米ドルに交代し、金準備の割合は激減しました。リーマンショック以降新興国の中央銀行がゴールドの買いを増やしてきたものの、世界全体の準備資産におけるゴールドの構成割合が小さいことに変わりありません。

要するに、各国政府・中銀(特に先進国)におけるゴールドの需要は、金本位制・金為替本位制が敷かれていた時代と比べて、限りなく小さいのです。

ゴールドは現在の通貨システムの構成要素ではなく単なるコモディティであり、いまのところ不況や有事の際も国債の発行と量的緩和でインフレを引き起こさずに必要な資金を得られています。

現在のコロナ禍でも各国政府は金の国有化などしなくとも、これら財政・金融政策で家計・企業への給付金・助成金等の支払いのための原資を得られていますよね。

またコロナ禍で家計・企業への支援の必要性が高まり、これから少子高齢化が本格化していくなか、MMT理論への注目度が賛否双方、以前より強まっている印象です。

「自国通貨を発行できる国は物価の急上昇が起こらない限り、財政赤字を膨らませても問題ない」とするMMT理論の主張は、通貨システムにおけるゴールドの役割をますます低減させる方向につながります。

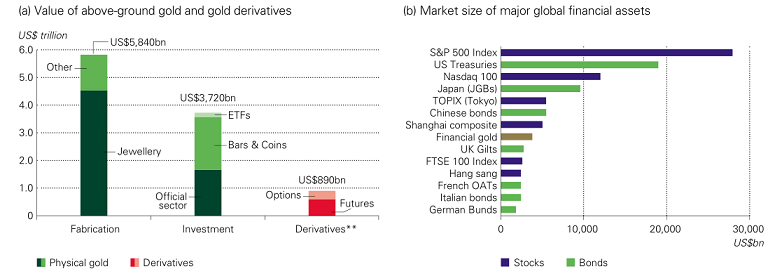

そもそも市場規模の面で、金国有化の意味はほとんどありません。2019年末時点で宝飾品、地金、コイン、ETF、中央銀行・政府保有分として地上に存在する実物金はおよそ9.6兆ドルでした。

これは日本国債市場とほぼ同じ規模であり、米国債市場はその2倍、S&P500市場は3倍あります。米国のマネーサプライ(M2)は2倍あります。他に不動産市場にも巨額のマネーが流れています。

世界中の実物金の規模をはるかに上回るマネーが世界中の株式・債券・不動産市場に流れ込んでおり、いまさら先進国政府が実物金の保有規模を増やしても世界を飛び交う膨大なマネーを裏付けるには不十分です。

画像ソース: WGC

俯瞰的に見て、現在先進国各国が金国有化する理由はないに等しいです。

以降は日本に限定して考えましょう。

・・・(省略)・・・

いま日本人にとって「最も危険な」資産は、間違いなく預貯金です。

危険である理由の一つは規模の大きさです。昨年末時点の家計の金融資産残高は1903兆円で、うち現預金は1008兆円でした(大半は預金)。日銀が公表した11月のマネーストック速報によると、預金通貨の月中平均残高は814兆円です。

もう一つの理由は日銀の金融政策の影響を間接的に受けるためです。「日銀-民間の銀行-我々の預貯金」というバランスシート上のつながりで、我々の預貯金は日銀(日本政府)によって間接的にコントロールされています。

しかも預貯金は銀行システムという、日銀が構成要素に含まれる統合されたデジタル環境上にあるので、プログラムの変更を通じて比較的時間や費用をかけずに全国民の預貯金をコントロールできます。

マイナス金利政策はまさにそうです。この政策で銀行の収益力が徐々に衰弱していくなか、銀行はATM利用手数料、振込手数料などの値上げや数年間未利用の口座からの手数料徴収に踏み切っています。「預金搾取」の始まりです。口座維持手数料の導入論議も近々本格化しそうです。

読者様から頂いたご質問内に「預金封鎖」というワードがありましたが、「預金封鎖」という手続きを踏まずにいきなり「預金搾取」に踏み切り始めているのが現状です。

結論です。・・・(省略)・・・

続いてこの表題について考えていきましょう。先ほどと同様に、まずは歴史をチェックです。

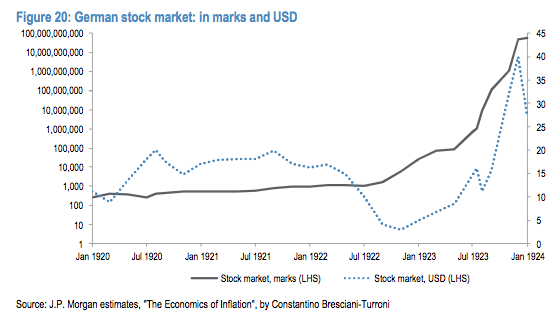

下図は1920年代のハイパーインフレ期のドイツ株価の推移です。黒線はドイツマルク建て、青点線は米ドル建てです。

注目したいのは米ドル建て株価です。1922年には政情不安、金利急騰、増税、為替・モノへの資金流入、減配等の理由により、75%程度暴落しました。

しかし同年11月からハイパーインフレが終息した1924年1月にかけて反騰し、1919年末-24年1月までドル建てドイツ株価は2.5倍以上値上がりしました。

ハイパーインフレが生じる前のベルサイユ条約調印の頃にドイツ株式に投資していたドイツ人たちは、結果的に資産価値を実質で増やすことができたのです。

画像ソース: Investment Moats

株価値上がりの根っこには、マルクの暴落により、ドイツ株式の物としての価値が評価されたことにあります。

ハイパーインフレによりドイツ企業の生産設備は非常に高価になり、借金はゼロに近くなっていました。株式はいわば「物」、「価値」の代表と考えられたのです。

基軸通貨の崩壊も株式の価値をなくすとは限りません。

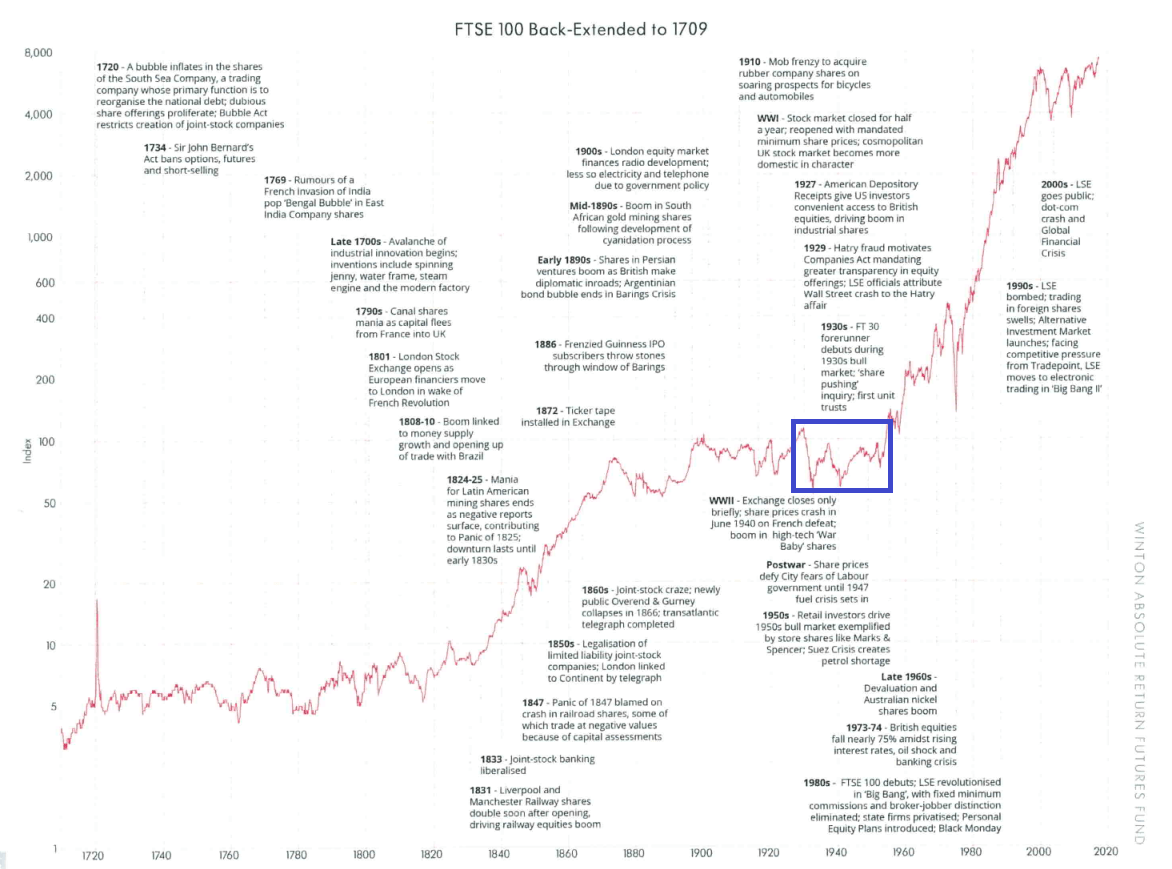

かつて大英帝国が1931年に金本位制を停止し、19世紀初め以来の「国際金本位制=ポンド体制」が崩壊し、1944年にブレトン・ウッズ体制に移行し、スターリング・ポンドは基軸通貨の地位を失いました。

1930-40年代の頃のFTSE100指数を見ると、世界恐慌や戦争の影響もあって株価は大きな変動がありながら一定のレンジで動いていました。

大きな株高は見られませんが、一方で下落率は大きくとも50%程度で、英国株の価値が喪失することはありませんでした。

画像ソース: ABFM

これらの歴史的事実から、ハイパーインフレや基軸通貨の崩壊は必ずしも株式の価値がなくなることを意味しません。

長い目で見ればハイパーインフレや基軸通貨の崩壊が株式に与える影響はなくなり、その企業の事業・保有資産から得られる将来のキャッシュフローにより価値が決まっていくと言えます。

しかし上の2つの例から、短期的に株価が大暴落するリスクは考えなければなりません。1920年代のドイツでは実質株価が75%程度暴落、英国では1930年代に名目株価が50%下落しました。

また大暴落後に株価がすぐに元に戻るかどうかはその時々により異なります。1920年代のドイツは大暴落後、比較的すぐに実質株価は急騰しハイパーインフレ前の水準を超えましたが、英国の名目株価は1930年代の暴落後、1950年代まで元の水準に戻りませんでした。

1960年代後半から80年代初めのスタグフレーション期における米国株も、実質株価が元に戻るまでにかなりの期間を要しました。

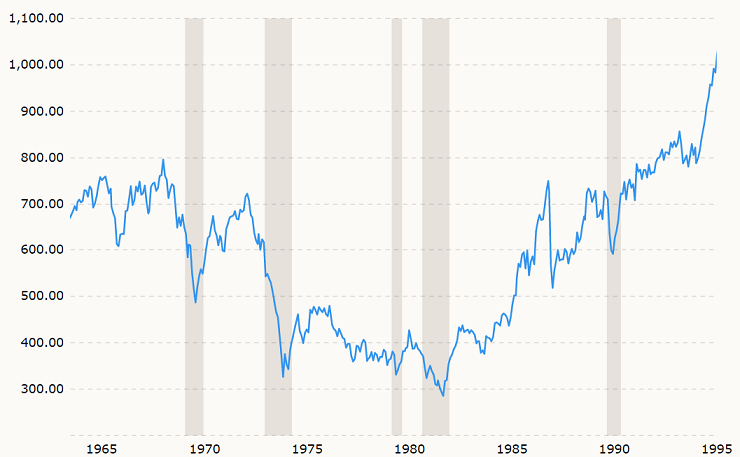

下図はインフレ調整済みのS&P500指数の推移です。1968年11月の天井から1982年7月の大底にかけて、米国株の実質価格はおよそ1/3になってしまいました。

大きく値下がりしたのは1969-70年と1974年の不況期で、当時P/Eレシオが決して割安でないこととインフレ高進に伴う長期金利上昇が重なったことが大幅な調整につながりました。

1970年代のFedのインフレ鎮静策が大失敗に終わり、市場への不透明感が長期的に漂う中で、ゴールド、石油等のコモディティや不動産という実物資産に資金需要が集まりました。結果、実質株価が反転したのはインフレ上昇に歯止めが掛かる手前の1980年になってからでした。

有事でも業績をあげられる企業に投資するかぎり、ハイパーインフレや基軸通貨の崩壊で株式が紙くずになることは考えなくても良いですが、大暴落に対するヘッジをかける必要があります。

ハイパーインフレや基軸通貨の崩壊は通貨切り下げという点で共通していますから、結局のところインフレに強い資産を持つことでヘッジすればよいでしょう。

アボマガでは株式やゴールド投資を扱っていますが、この場合ヘッジ方法は大きく次の3つあります。

一つはインフレで価格の値上がりが期待できる資産を持つことです。コモディティ、貴金属、鉱山銘柄、石油・ガス銘柄などの実物系資産が筆頭となります。

・・・(省略)・・・

2つ目は配当成長株を持つことです。配当成長株とは毎年1株当たり配当金が増え続けることが期待される株式のことです。高配当利回り株とは異なります。

アボマガでは高配当利回りの銘柄を多く紹介してきましたが、一方で配当成長についても考慮してきました。

単に高配当利回りの銘柄に飛びつくのは危険です。成長余地が乏しく、事業や財務に問題があり、減配リスクが大きい銘柄も多いためです。

特にインフレ期においては、高配当利回りでも成長余地の乏しい銘柄では、実質の受取配当金が年々目減りしてしまいますから、避けるべきです。

配当成長株であれば、インフレ期でも配当金の購買力が維持されたり、場合によってはインフレ率以上の配当金が得られます。配当成長株を持っておくだけで購買力を高められるわけです。

配当成長株は事業の成長期待が高い銘柄が多く、割高だったり配当利回りが低い場合が多いため、株価の急落時に上手く拾えるよう、あらかじめ準備しておくことが重要です。

アボマガ銘柄だと、製薬会社***は配当成長株で、毎年10%以上の増配を繰り返してきました。

・・・(省略)・・・

同じく製薬会社の***も毎年10%以上の増配を継続してきました。来年も10%超の増配です。

・・・(省略)・・・

また電気・水道・ガスといった公共サービス、パイプライン等のインフラなどの業種は規制や長期契約により、物価上昇に応じて料金や賃料の値上げが可能な場合が多いです。

これら業種は毎年安定して収入を得られますから、インフレ期に向いた配当成長株となり得ます。そのため***や***の投資をおすすめしているのです。

上述の通り、株式は全体として高インフレ期に暴落するリスクがありますが、全体と個別は必ずしも一致しません。

景気後退やインフレに強い割安な配当成長株は下落余地が小さいか、下落しても比較的すぐに株価が戻ることが十分考えられますから、あまり弱気になりすぎないことも大切です。

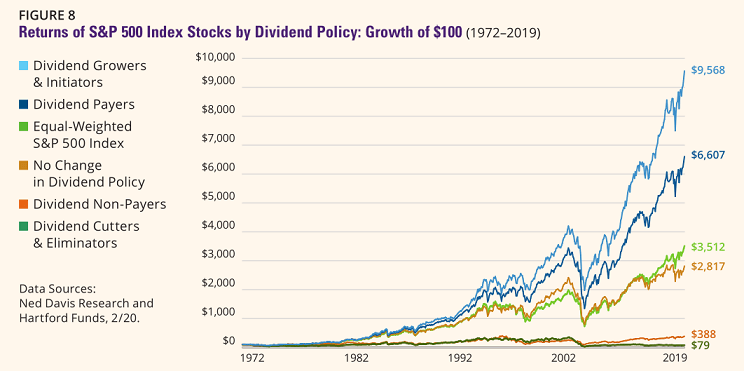

最後のインフレ対策は配当再投資です。これまで何回も書いたとおり、配当再投資で株数が増え、資産価値・配当金ともに、再投資時の配当利回りの分だけリターンが押し上げられます。これによりリターンがインフレ率を上回りやすくなります。

配当再投資をする場合でも、長期的に最もリターンが大きくなるのは配当成長株、もしくは無配株から有配株になった銘柄です。

画像ソース: Hartford Funds

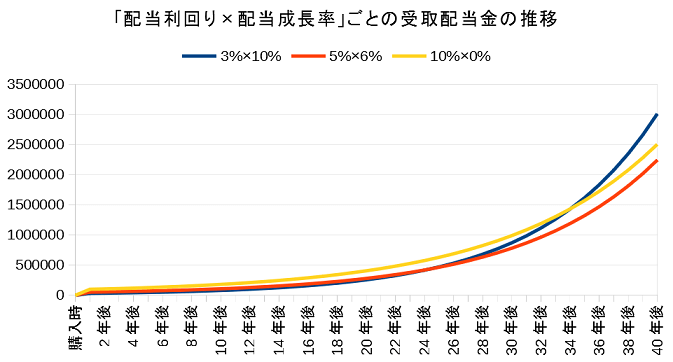

また受取配当金も、短中期的に購入時の配当利回りによって決まりますが、中長期的に配当成長率の大きさによって決まります。

早くから多くの配当収入が必要な場合は高配当利回り銘柄への投資が必要ですが、そうでない場合は配当成長率の大きさを重視したほうが、資産価値の増加も含め最終的に良い結果が出やすくなります。

ただ配当成長率が大きすぎる(例えば20%以上)場合はこの成長率の維持が難しくなるため、10%程度の成長率を長期維持できることが大切となります。

ちなみに良い配当成長株を見つけるには、配当利回りといった目先の数字ではなく、企業のビジネスモデルや市場環境を理解し、長期的な成長を果たせるのか見抜くことが必要になります。

一方であまりにも配当利回りが低すぎると(例えば2%未満)受取配当金が十分増えるまでに数十年の期間が必要になる可能性があります。配当目的の場合、配当成長率が10%以上ある場合でも、配当利回りが最低でも3%程度あるときに投資したほうが良いでしょう。

売却益目的であれば、配当利回りが3%未満でも問題ありません。

最近、***や***という、低配当利回りの配当成長株の紹介が増えています。

これは、インフレだけでなく景気後退に強く、割安で、大きな成長余地があるためです。短期の景気悪化による株価変動をあまり気にせず、インフレ環境で安心して長期保有できる銘柄を増やしたいと思って紹介しました。

当面は売却益目的での投資となりますが、配当成長率次第では中長期的の配当目当ての投資にもなり得ます。

まとめです。仮に米国でハイパーインフレが生じても、米ドルの基軸通貨性がなくなっても、株式の価値がなくなることはありません。長期的に株価への影響はなくなります。

しかし短中期的に株価が50%以上値下がりすることがあり、場合によっては10年以上回復しないこともあり得ます。

そのためゴールド、コモディティといった実物系資産・株式や、景気後退やインフレに強い割安な配当成長株に分散投資して資産の目減りを予め防いでおいてください。

・・・(省略)・・・

なお、以上の話は主に米国で事が生じた場合を想定したものです。もし仮に日本でハイパーインフレが起これば、相当な円安が進む(進んでいる)でしょうから、円建ての金価格や株価が凄まじい上昇を見せることになります。

許可なき複製、転送、転載、引用は禁じます。

一つの見方を示したもので、投資の成功を確約するものではありません。

Copyright (C) 2014-2020 資本主義社会で生き残るために

All Rights Reserved.