アボマガ No.116

2020/04/07

世界中に新型コロナウイルスが蔓延し、不況が迫る現在は、「世界恐慌前夜」とも「戦時中」とも言われます。

そこで今回はまず、経済・財務・金融面の状況を過去と現在で比較し、現在地を確かめてみましょう。

現在はいくつかの点で、1929年から始まった世界恐慌に似ています。

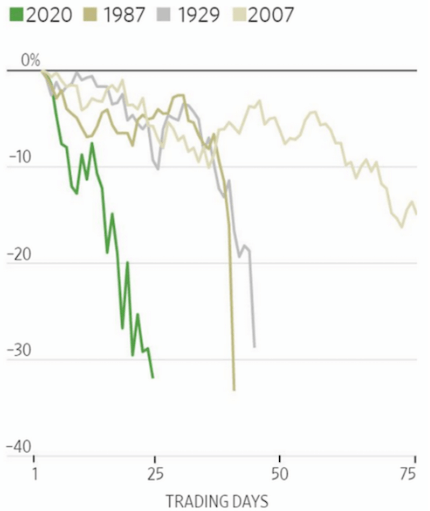

まずは急激かつ急速な株価暴落が起こったことです。下図のように、今回のコロナショックは1929年と同様に急激かつ急速な株価暴落となりました。下落規模とスピードは1929年、1987年すら上回りました。

サブプライムローン危機で株価が徐々に下がりだし、1年以上経過してリーマンショックを迎えた2007年とは下がり方は大きく異なります。

画像ソース: DAYTRADING.com

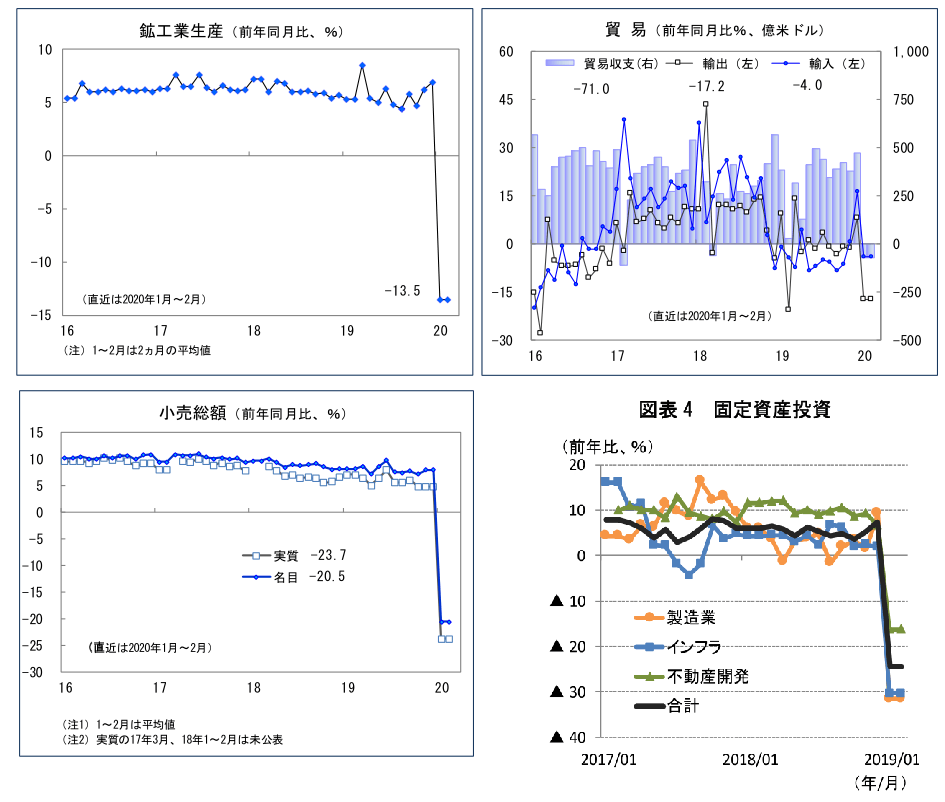

大恐慌期には工業生産や貿易規模の縮小、消費と投資の減少が起こりました。

1-2月の中国の経済指標を見ると、鉱工業生産は一年前より13.5%減少、貿易は輸出が前年同期比17%減って貿易赤字となり、小売総額と固定資産投資はいずれも20%以上減少しました。

現在、世界人口の半分超の国と地域で、自宅待機命令や自宅待機勧告、夜間外出禁止令、隔離といった外出制限が課されており、経済活動が停滞しています。

これまで高い経済成長率が続き、世界各国と比べて早くからの感染封じ込めに成功した中国でさえこのように大きく落ち込みましたから、今後世界的に工業生産、貿易規模、消費、投資は大きく落ち込まざるを得ません。

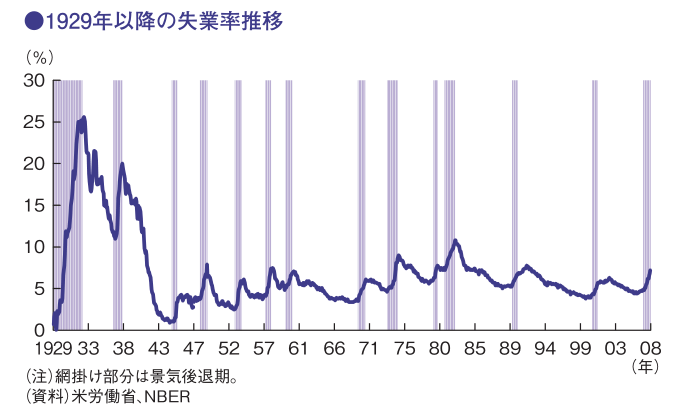

そして大恐慌期の特徴は何といっても高失業率が長引いたことです。当時、米国の失業率は1929年には3.2%でしたが、1933年には24.9%まで上昇しました。

失業率の高止まりが何年にもわたって続いたのは、1929年まで上昇した賃金がその後下方硬直的だったことと、1932年以降に賃金が急上昇したためだと言われています。

画像ソース: みずほ総合研究所

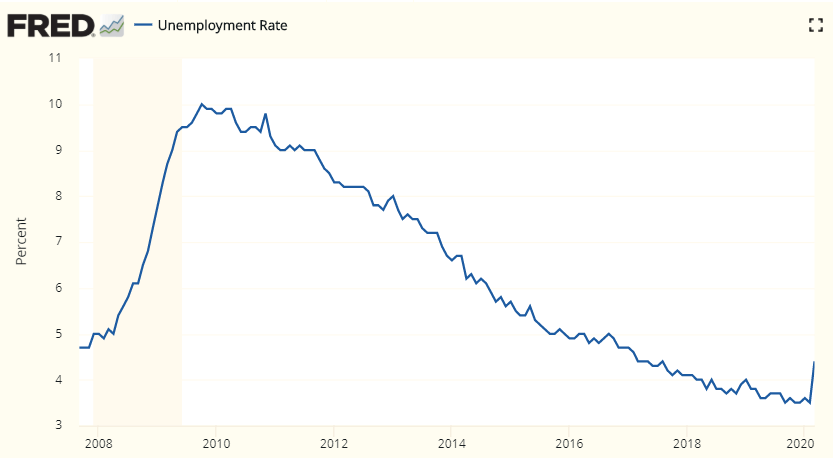

最新の米国雇用統計が発表され、3月の失業率は4.4%で、前月の3.5%から0.9ポイント増えました。

1カ月で0.9ポイント増というのは、スタグフレーション期にあった1975年以来最大の数字です。2007-09年の景気後退期にはなかったペースで失業率が増えたのです。

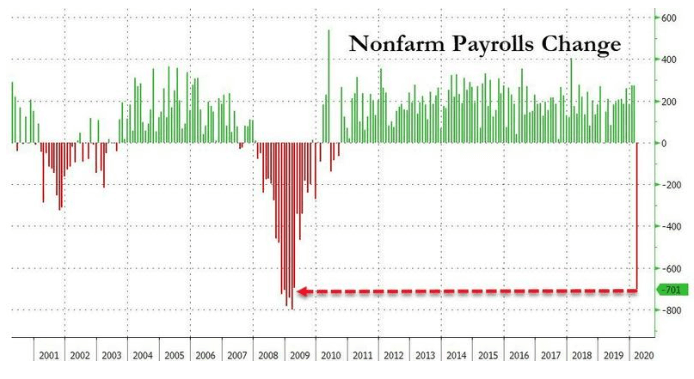

画像ソース: FRED

3月の非農業雇用者数は前月より約70万人減少しました。これは景気後退期のピークにあたるリーマンショック直後の減少幅に迫るほどの数字です。

画像ソース: Zero Hedge

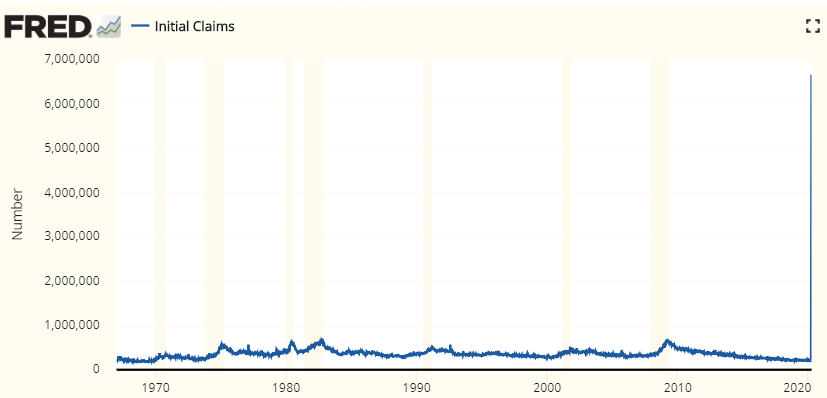

米国人の新規失業保険申請件数は、3月15日の週に当時の過去最多の4.7倍以上である328万件、3月22日の週はさらに記録を更新し665万件と、たった2週間で1000万件近くに達しました。

約1000万件という数字は、2007-09年の景気後退期の最初の6カ月半の合計に相当します。

下図は過去50年以上にわたる新規失業保険申請件数の推移ですが、これを見ると唖然とするしかありません。

画像ソース: FRED

失業率、失業保険申請件数ともに、過去に類をみないほどの規模の大きさとペースの速さが特徴的で、今後数か月で米国の失業率は20%を超えるかもしれません。

記録的な失業率に達しそうである点は、今回は世界恐慌時と似ています。

しかし今回は急性肺炎を起こしえる新型コロナウイルスの感染拡大による人同士の接触を防ぐための措置が根本原因であり、失業に関する指標の悪化ペースがあまりにも急速すぎる点が、世界恐慌期とは異なります。

少なくとも短期的には、株価のみならず、失業についても今回は世界恐慌期を超えるかもしれません。

だからといって、世界恐慌期よりも失業が早期に改善されるかについては不透明です。

今回は米国の非農業雇用者の1割超を占める小売業が大きな打撃を受けており、消費者が電子商取引での巣ごもり消費に慣れてしまえば、小売業の従業員の多くが長期失業者となり、失業率の高止まりの長期化につながりかねません。

株価といくつかの経済指標をみると、現在が世界恐慌(もしくはそれよりも酷い恐慌の)前夜だとする考えは現実的と言わざるを得ないでしょう。

一方で、新型コロナウイルスの感染拡大が続く現在は、戦時中と同じだと言われることもあります。それは妥当な見方でしょう。

いずれも国家を脅かす「敵」が存在し、敵から国家・国民を守るために国のあらゆるリソースの配置や配分を根本的に見直さなければならず、いつ敵が立ち去るのか(もしくはこちら側が屈服するのか)わからないためです。

財政と金融に目をやっても、現在は世界恐慌とは異なっており、第二次世界大戦期に類似しています。

まずは財政面についてです。

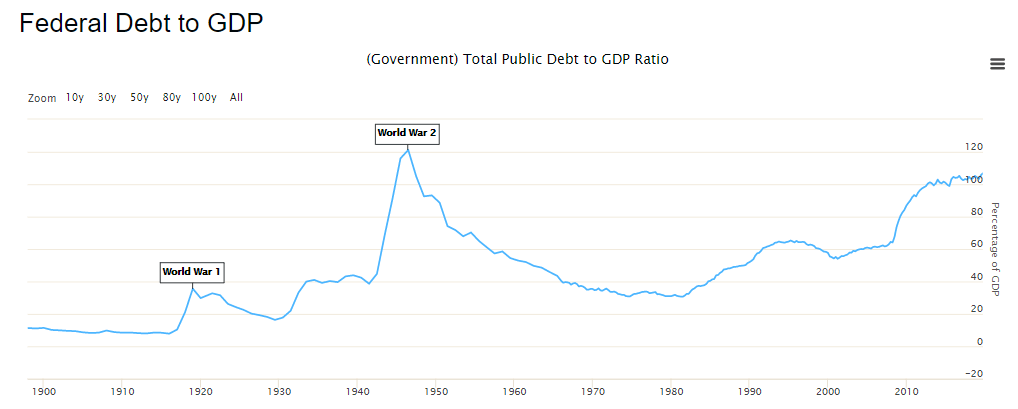

下図は米国の長期の対GDP比政府債務の推移です。21世紀に入ってからはペースに違いはあれど上昇傾向が続き、現在は100%を超えており、第二次世界大戦の終戦前後に迫りつつある状況です。

他方、世界恐慌前は対GDP比政府債務は減少傾向で、1929年は約16%に過ぎませんでした。

世界恐慌時には景気を下支えするための財政出動により財政支出が急増し、政府債務も急増しましたが、1933年6月時点でも約40%に過ぎませんでした。

画像ソース: Longtermtrends

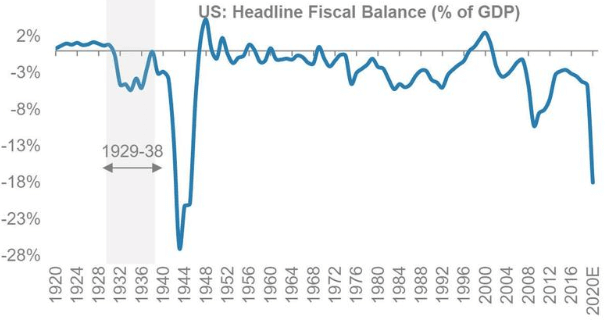

下図は米国の対GDP財政収支の推移です。世界恐慌期の対GDP財政支出は、小さな政府のもと規律ある財政を維持してきた当時の米国では大きなものでしたが、現在の目線では決して大きなものではありませんでした。

対GDP財政赤字が大幅に拡大したのは、膨大な額の軍事費を支出し続けた第二次世界大戦期で、終戦間際では20%台後半に達しました。

今回のコロナショックで米国政府は個人と企業への総額2.2兆ドルの救済措置を行うことになりました。これは米国GDPのおよそ10%で、すべて国債で賄われます。

この時点で今年の米国の財政赤字は対GDP比で15%を超えそうですが、GDPの落ち込み具合と今後の追加の支援策次第では、第二次世界大戦期並みとなる(もしくはそれを上回る)可能性があります。

画像ソース: Zero Hedge

続いて金融面についてです。

まず指摘すべきは、現在および第二次世界大戦期に米ドルは不換紙幣でしたが、世界恐慌期はまだ米国は金本位制を敷いており、米ドルは兌換紙幣であったことです。

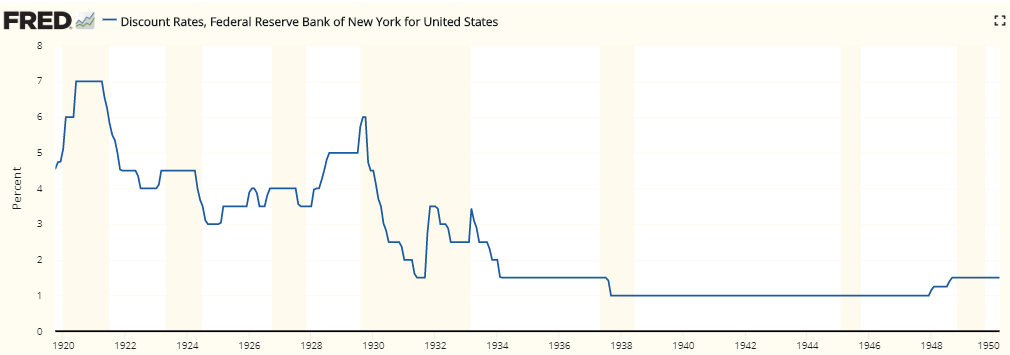

下図は世界恐慌当時のFedの政策金利であった公定歩合の推移です。

コロナショックはFedが利下げと量的緩和を行う中で生じましたが、世界恐慌前は1925年からウォール街の大暴落まで政策金利は引き上げられてきました。

ウォール街の大暴落後、Fedは政策金利をしばらく引き下げ続けましたが、1931年秋に急激な利上げが行われ、1933年4月まで政策金利が高い状況が続いてきました。

世界恐慌期で積極的な利下げが行われなかったのは、当時金本位制で、利下げを進めすぎると金流出が加速して国が不安定化するおそれがあったためです。

1931年の急激な利上げは、同年9月に英国が金本位制を離脱したことで、米国が追随して金本位制を抜けるのではないかという市場の憶測を払拭して金流出を防ぐためでした。

1925年からの利上げ再開も、同年に先進国が揃って金本位制に復帰したことが関係しています。

米国は1933年3月にドルと金の交換を停止し、金本位制を停止しました。これ以降、Fedは利下げを進め、戦後まで低金利政策が続くこととなりました。

金利面でも、現在は世界恐慌期ではなく第二次世界大戦期に似ています。

画像ソース: Fred

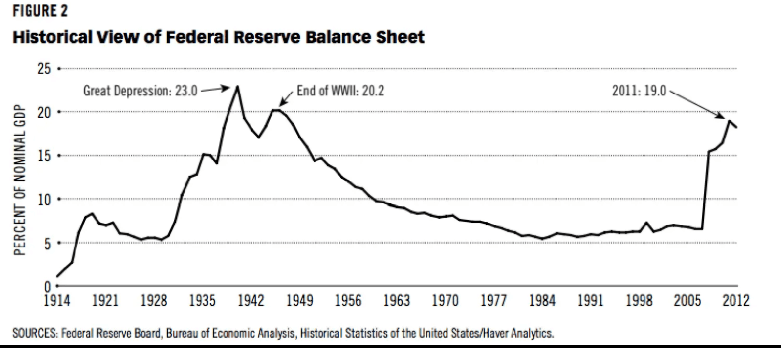

Fedのバランスシート規模を見てみます。世界恐慌期と第二次世界大戦期にFedは市場から国債を買い取り、米ドルを供給するという量的緩和策を取りました。

1929年のFedの対GDP総資産は5%強に過ぎませんでしたが、世界恐慌期から第二次世界大戦期前半にかけて対GDP総資産は増加を続け、ピーク時には23%に達しました。

他方、Fedは2008年から2014年まで3回の量的金融緩和を行いましたが、2008年の対GDP総資産は約5.4%、2015年は約23%でした。

Fedのバランスシート規模については、「前回の金融危機後の対応の期間=世界恐慌期から第二次世界大戦期前半」という対応関係が成り立ちます。

画像ソース: Financial Times

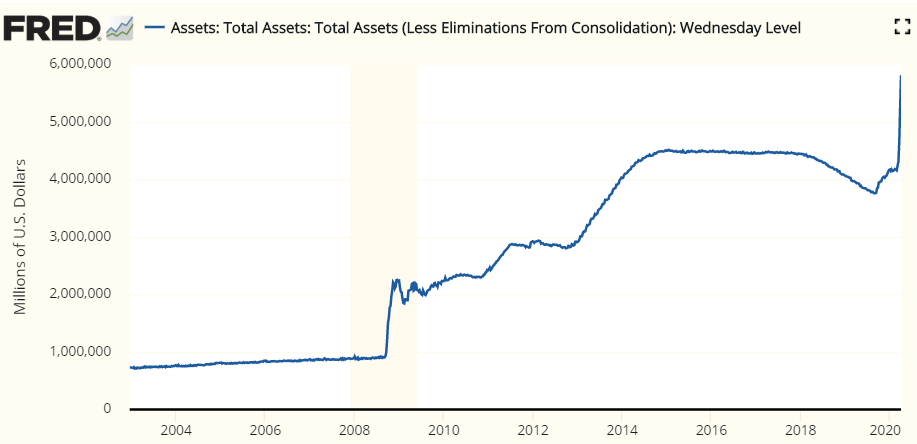

今回の無制限の量的緩和(QE5)では、過去のQEを遥かにしのぐ規模で資産の購入が行われています。

QE5開始後、Fedのバランスシートは3週間で1.6兆ドル増加し、現在6兆ドルに達しました。その増え方が尋常ではないことは、下図から一目瞭然です。

6兆ドルという規模は過去最高であり、対GDP比でおよそ30%あります。

画像ソース: FRED

これを見ると、Fedの資産規模については、第二次世界大戦期にも見られなかった、過去に先例のない水準に急激に増えていくように思ってしまいます。

敵に国ぐるみで対抗するためには、巨額のお金が必要となります。通常の戦争であれば、巨額の資金が軍事費に充てられます。

今回の新型コロナウイルスの拡大は、現金給付、低金利融資、社債・CPの買い取りなどによる「個人・企業の生活・生存支援費」が戦時中の軍事費に相当します。

米国では2.2兆ドルの支援策が決まり、年間所得が75000ドル以下の人々は1200ドルを給付されますが、おそらく足りないでしょう。以下の理由からです。

※変異について、上の見方を否定する現時点の事実として、新型コロナウイルスは変異スピードがインフルエンザウイルスより8-10倍遅く、世界中の新型コロナウイルスはどれも似通っているという報告があります(→ソース)。

少なくとも今年は、先進国の各国政府は、巨額の個人・企業の生活・生存支援費をつぎ込む必要が生じるのではないでしょうか。

そうなれば、各国政府は巨額の国債を発行し、中央銀行が買い取ることで、政府債務と中央銀行の総資産が急増することになります。

これでは即インフレになるようにも思えますが、必ずしもすぐにインフレが起こるとは限りません。

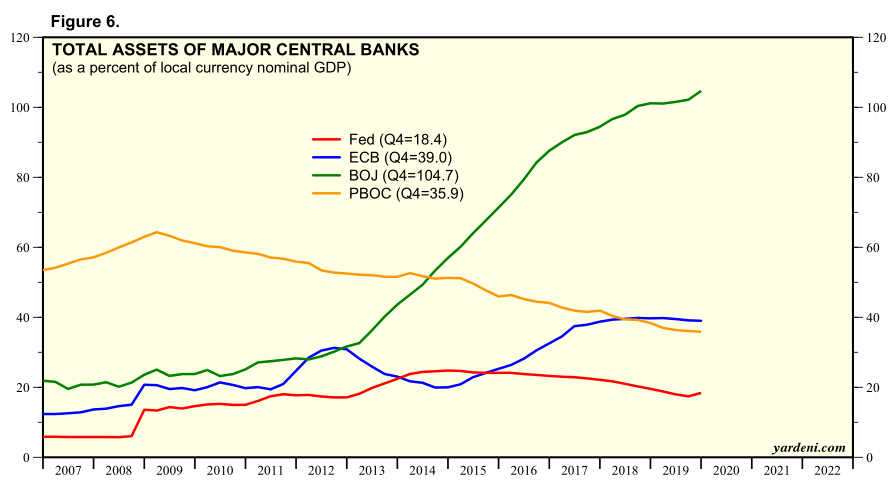

日銀が2013年から量的金融緩和を始め、いまでは総資産規模が日本のGDPを上回っていますが、インフレ率2%という当初目標は今日まで未達のままです。

少子高齢化という人口構造の変化で長期的な経済成長を見込めなくなり、日銀による大規模な国債等の資産購入だけではインフレ期待を高めることはできないというのが一般的な見方です。

画像ソース: Yardeni Research

先進国はどこも高齢化率が高まり、多くは人口減少が進み、米国もCOVID-19の蔓延で移民流入が厳しく制限されればますます生産年齢人口が伸びにくくなります。

しかも現在は失業率の大幅悪化と外出禁止により、国内の消費が大幅に落ち込み、需要ショックが起こり、大幅なデフレが懸念される状況です。

よって先進国はインフレ率の急騰リスクを考えず、無制限の財政出動と量的金融緩和政策を行いやすい環境にあります。

これが何年続くかはわかりません。新型コロナウイルスが現在確認されているように変異しなければ、ワクチンの効果により生活・生存支援費の提供は今年で済むかもしれません。

もし仮に今後変異が起これば、支援費の提供は複数年にわたる可能性があり、財政出動、量的緩和を続ける必要があります。

変異が起こらなくとも、債券の金利が下がらず金融危機の不安が払拭されなければ、少なくとも巨額の量的緩和は続ける必要があるでしょう。

世界各国の政府(特に先進国)の債務残高と中央銀行の資産規模が大きく膨れ上がり、第二次世界大戦期を遥かに凌ぐ、歴史的にこれまで考えられなかった状況に陥る可能性を頭に入れておくべきでしょう。

続いて新興国とCOVID-19との関連について考えてみましょう。

すでに新興国は、欧米でのCOVID-19の拡大でリーマンショック時を遥かに上回る規模・スピードで資金流出が起きたことは以前お話しした通りです。

新興国は輸出と観光収入で外貨を稼いできましたが、お金を落としてくれる中国や先進国でのCOVID-19の拡大で、外貨獲得も難しい状況にあります。

外貨純流出が深刻であるため、すでに85の新興国がIMFに短期の緊急支援を求めました。これは、2008年の金融危機の直後にIMFに要求した国数の約2倍です。

これらから、新興国は「自国でCOVID-19が拡大しなくとも、主要工業国・消費国でCOVID-19が拡大すれば、需要ショックにより経済的大損害を被る可能性がある」ことが導かれます。

とりわけ影響が大きいと考えられるのが、産油国と資源国です。

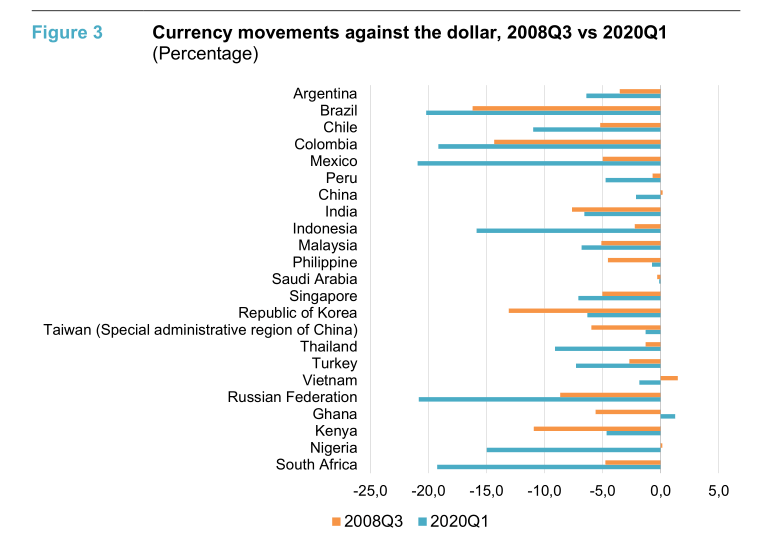

下図はリーマンショックの起こった2008年第3四半期と今年第1四半期における、対ドルでの新興国通貨の為替変動の推移です。

今回特に為替安が進展したのは、ロシア、メキシコ、南アフリカ、コロンビア、インドネシアであり、産油国または資源国からの資金流出が激しかったことがわかります。

画像ソース: UNCTAD

さらに考えなければならないのは、今後新興国でCOVID-19が本格的に拡大するリスクです。

多くの新興国は栄養不良や衛生環境の悪さから、免疫機能が弱いために感染しやすい人々が多い可能性が考えられます。

また多くの新興国は先進国以上に、医療体制が脆弱で医療施設や隔離施設、医療機器が不足している国が多いです。そのため多くの新興国は中韓や欧米ほど大量検査することができず、終息までより長い期間が掛かる可能性があります。

新興国は先進国のようにお金がなく、資金流出やインフレリスクにより政府債務を簡単には増やせませんから、病床や人工呼吸器の確保や個人・企業の生活・生存支援策を先進国ほどに取ることはできません。

そのため、世界の人口の2/3を占める新興国では新型コロナウイルスの感染拡大は先進国以上に深刻かつ長期化するおそれがあります。

問題は、新興国に原油、天然ガス、鉄鉱石等の資源、食料という一次産品の生産国が多く、将来これらの供給が不足する可能性を捨て切ることが出来ないことです。

すでに南アフリカ、カナダ、インドネシア、フィリピン、コロンビア、ボリビア、マダガスカルなどの多くの国々で鉱山の操業停止が発生しています。

COVID-19の拡大に伴う一次産品の生産縮小には、次の二つのケースがあるわけです。

これは工業国や消費国が「自国(+先進国・中国)の感染拡大が終息に向かえば、徐々に生産活動を再開できる」点と大きく異なる点です。

ここで重要な点は、上のケース2が顕在化したときに、工業国や消費国の経済活動が徐々にでも本格再開に向かうことが考えられることです。以下の理由からです。

つまり「まず需要ショック、次いで供給ショックが起こる」可能性があるということです。

新興国での感染拡大はこれから本格化?

画像ソース: Zero Hedge

供給ショックが起これば、高齢化の進展と需要ショックにより大規模な財政出動・量的緩和を実施してもインフレが起こらないとの前提は根こそぎ覆されます。

仮に供給ショックが起こらなくても、COVID-19が終息に向かい経済活動が急激に再開されれば、経済成長率は少なくとも二ケタ台、場合によっては20%を超える可能性が否定できません。

大規模な財政出動・量的緩和で政府債務と中央銀行のバランスシートが拡大していくなかで、例を見ないほどの急激な経済成長が起これば、当然インフレ期待は一気に高まります。

大規模な財政出動・量的緩和を行うのは簡単ですが、出口政策を実施するのははるかに困難であり、実施したとしても出口に到達するまでに長い年数を要します。

現時点で言えることは次の通りです。

「The Great Depression」はもちろん、「The Great Stagflation」にも備えておくべきです。

(以下、割愛)

許可なき複製、転送、転載、引用は禁じます。

一つの見方を示したもので、投資の成功を確約するものではありません。

Copyright (C) 2014-2020 資本主義社会で生き残るために

All Rights Reserved.