米国のFedが利上げを開始し金融引き締めに転じてから1年以上経過しましたが、その影響は欧米の金融や経済に拡がっており景気後退や金融危機への不安や懸念をいまでも高め続けています。

その最たる事例がシリコンバレー銀行の経営破綻であり、クレディスイスのUBSによる買収でした。

汚職政治家・官僚や麻薬密売人などのマネロンに手を貸し、アルケゴスとグリーンシルへの投融資で多額の損失を被った悪名高きクレディスイスは来年にも債務超過かと噂されていましたが、突如起こった金融不安によりそれより一年前倒しで「消滅」しました。

シリコンバレー銀行は2日間で預金の8割が流出して経営破綻しましたが、パンデミック直後の量的緩和により急激に増えた預金の運用先に困り、仕方なく米国債やMBSなどの安全とされる証券を「満期保有目的(HTM、Held-to-maturity)」として大量に購入したことが失策となりました。

満期保有目的債券はリーマン危機後の法改正で導入された会計科目で、それまで時価計上するしかなかった債券保有を簿価計上できるようになり、含み損が生じても損失計上する必要がなくなりました。

だからこそシリコンバレー銀行は実質ゼロ金利、つまり価格が天井付近にある米国債やMBSを大量に購入したのです。しかしFedが金融引き締めを開始し、これら価格が急激に下落し、多額の含み損を抱え実質的に債務超過状態に陥りました。

会計上、この含み損は問題ないはずでした。しかしこの含み損の大きさが市場や預金者の注目を浴びて「破綻するのでは?」との噂がSNS上で瞬く間に広がり、一斉の預金流出を招いて破綻しました。

会計的にはセーフでも、市場や一般の人々に「ヤバイ」と認識されると、SNS上で一瞬で不安が広がり預金流出を招き銀行倒産へとつながる、それが今回の銀行不安の根本にあり、将来の金融不安の火種にもなっています。

ちなみに欧米の中央銀行は長年の量的緩和政策により、これら銀行と比べ物にならないほどの含み損をすでに抱えています(Fedは1兆ドル超えと推測されます)。「中銀もヤバい」との認識が広がれば、米ドルやユーロの減価につながってきます。

金融当局者はシリコンバレー銀行などの銀行破綻について、金利の変化によって生じるリスク(デュレーションリスク)管理を怠った銀行側の責任だと言っています。

しかし金融当局はシリコンバレー銀行とシグネチャー銀行を昨年のストレステストの対象外としたことで、これら2行のリスクを事前に把握していなかったわけですから、監督者としての責務を果たしたとは言えません。

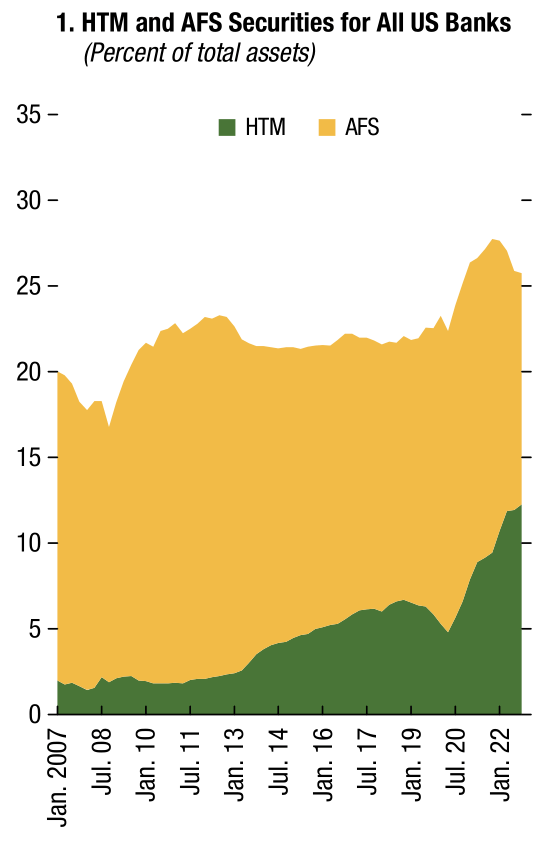

そもそも銀行が満期保有目的債券を増やさざるを得なくなったのは、Fedのゼロ金利・量的緩和策で市中にマネーが大量に供給され預金が増えるとともに、運用利回りが著しく低下したからです。

それは下図に示されています。特にパンデミック直後の量的緩和策は満期保有目的債券の買いに拍車をかけました。中央銀行が問題を作り出した真の犯人です。

リーマンショック後、銀行に対する規制が強化され、「大きすぎてつぶせない銀行」を中心にリスク資産に対する資本を増強し、金融機関のバランスシートは強固になったはずでした。

しかしこれが満期保有目的債券という会計科目のおかげで強固に見えていただけであったというのが、下図が示していることです。

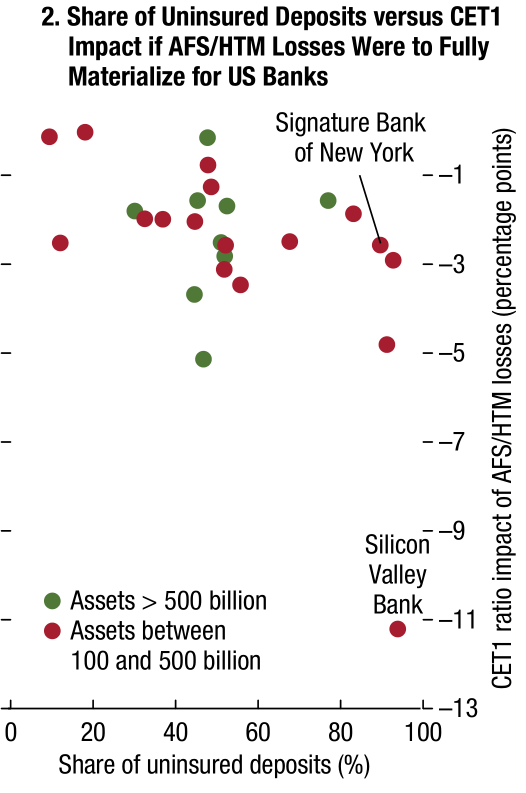

下図は銀行が保有する、満期保有債券を含む債券の含み損を考慮した場合に米国の銀行の健全度を示す普通株ティア1(CET1)比率がどれくらい下がるのかを示したものです。横軸は預金保護されない預金額の割合で、これが大きいほど預金流出リスクが高まります。

保有債券の含み損を含めると、多くの米国の銀行はCET1比率が現状の数値よりも3%とか5%下がるのです。ただシリコンバレー銀行があまりにもひどすぎる(11ポイント以上CET1比率が下がる計算の)ため、第2のシリコンバレー銀行が生じずに済んでいます。

ただ保有証券の含み損以外による、別の巨額の損失を認識されるようになると、新たな銀行破綻に発展するおそれがあります。

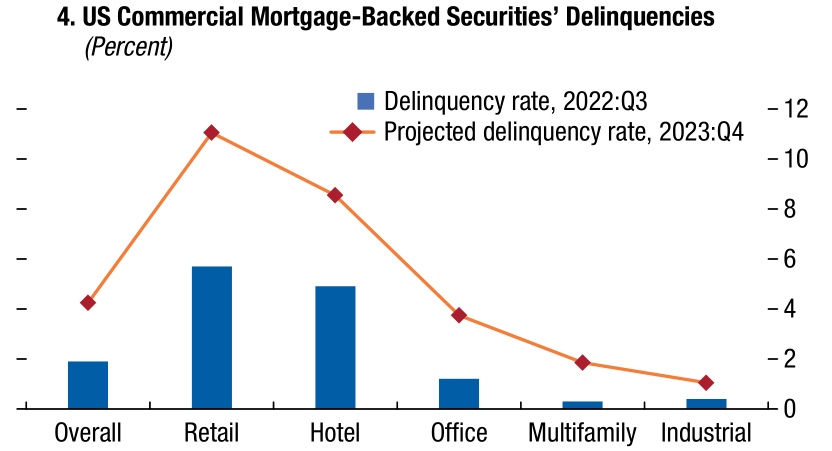

残念ながらいまは銀行に新たな巨額の損失が発生しようとしています。商業用不動産融資の不良債権化リスクです。この前の記事(No.253)に書いたように、特に中小の銀行は不動産融資が多く、今後巨額の損失を抱えたり急激な預金流出によって蒸発するリスクがあります。

この前の記事ではオフィス市場に絞りましたが、それに限らず欧米では倉庫などの産業や集合住宅の価格も昨年から10~20%下落しています。米国ではリテール不動産価格も下がっています。

リテール不動産やホテルでは昨年9月末時点で返済の延滞が増えています。そこにオフィスビルの市場悪化が加わった形です。IMFの予測では今年末にリテールとホテルを中心に延滞率は急速に悪化するようです。

この前の記事に書いたように、満期を迎える企業向け融資はこれから2027年にかけて毎年2500億ドル以上にのぼり、時間が経つにつれてその額は増えていきます。

欧米の不動産バブル崩壊は始まったばかりです。かつての日本やいまの中国をみればわかる通り、一度バブルが弾けた不動産市場が元に戻るには何年もの時間が必要です。利下げしてすぐに問題が解決する代物ではありません。

3月の相次ぐ銀行破綻は、金融引き締めの影響が表面化した氷山の一角にすぎません。ニュースであまり取り上げられない基層部分に目を向けると、より状況は深刻です。

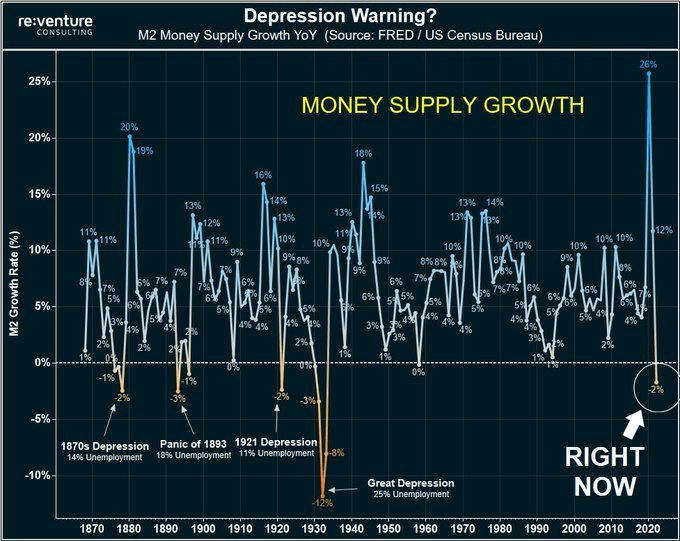

金融引き締め、とりわけ量的引き締めにより、歴史的なトレンド転換が見られます。米国のマネーサプライ(M2)の前年比伸び率が昨年12月にマイナスとなり、その後下落率を拡大していることです。

米国でマネーサプライの伸び率が一年前からマイナスに転じたのは、世界大恐慌以来のことです。今回を含め1870年以降に5回しかありません。

1933年に米国が金本位制を離脱して(ブレトンウッズ制度はあったにせよ)比較的自由にマネーを供給できるようになってからは初めての出来事です。

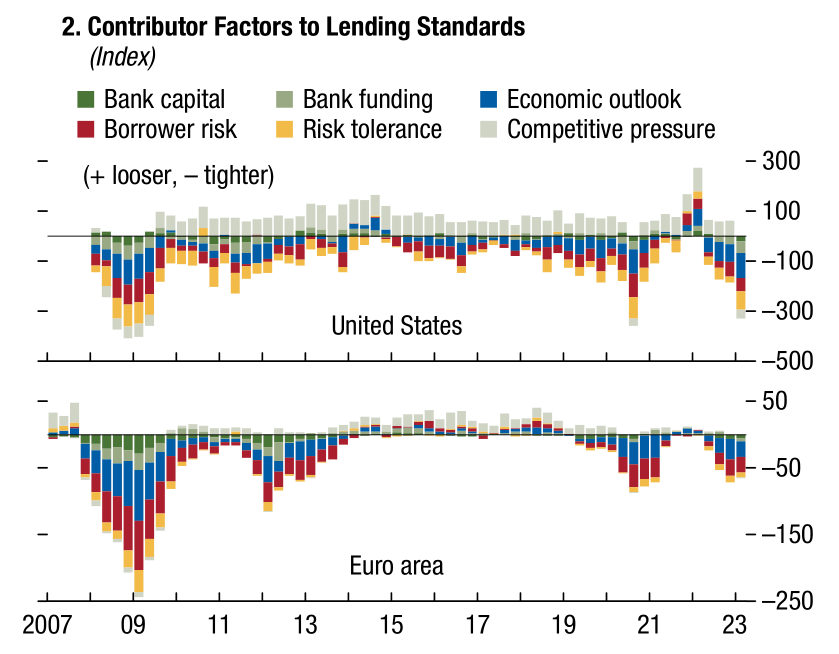

マネーサプライの減少に先んじて、米国では貸出需要が減り、貸出基準が厳格になり銀行が貸し渋るようになりました。欧州でも同様です。

欧州と米国の銀行が貸し渋りを強める理由は少し異なります。欧州の銀行にとって、景気見通しの悪化と借り手のデフォルトリスクが貸し渋りの大きな要因です。

しかし米国ではこれに加え、貸し手側である銀行のリスク許容度が下がっていることも大きな要因となっています。米国の銀行はかなり融資に消極的なことが見て取れます。Fedの積極的な利上げで銀行の純金利収入が増え、無理に貸さなくても収益を伸ばせる環境にあるためでしょう。

マネーサプライが減少し銀行の貸出意欲も減っているということは、経済や金融市場の成長エンジンが特に米国で急速に弱まり始めているということになります。

欧米の景気減速、景気後退入りが昨年よりずっと心配されています。COVID-19パンデミックが発生した後は主に原材料価格の高騰とサプライチェーンの混乱という供給面が景気への足かせとみられてきましたが、これらは最近落ち着いてきています。

いまは需要の悪化による景気減速がむしろ心配されています。消費者の景況感は昨年から世界的に低迷が続いています。

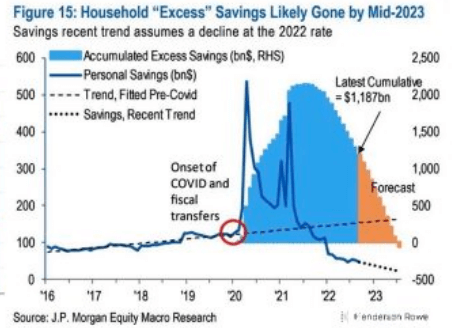

米国の消費を支えているのは消費者ローンとパンデミック給付金で急増した貯蓄です。消費者ローン残高をみると現在も上昇が止まらず1兆ドルに迫ろうとしています。これはリーマンショック時のおよそ3倍にも上る、恐るべき規模です。

しかし利上げにより、クレジットカード金利はなんと20%に達しています。賃金上昇率を遥かに上回るとてつもない高金利でいつまでも借り続けられるわけがありません。

貯蓄を取り崩して給与以上の金額を消費している先進国は米国だけです。トランプ政権下で数十万円のコロナ給付金が各個人に支払われましたが、結果的にこれは米国民を堕落させてしまったようです。

JPモルガンの試算によると、現在のペースで米国人が貯蓄を取り崩していくと今年半ばにはコロナ禍で蓄えられた過剰貯蓄がスッカラカンになるとのことです。

貯蓄の取り崩しによる消費ができなくなるのは早くて今年後半、遅くても来年中に訪れると考えていましたが、予想通りというか、かなり早くやって来そうです。

いまの米国経済が消費者ローンと政府がバラ撒いたお金で成り立っていることを考えると、今後消費が大きく落ち込んだとき、たとえ市場が期待する通りにFedが利下げを再開したとしても、米国経済がすぐに浮揚するとは思えません。

利下げを再開しても、米国の銀行の貸し渋り態度はすぐには改められないでしょうから、消費者ローンを借りる人への厳しい審査は続くはずです。利下げをしても貯蓄は増えません。

クレジットカード残高と貯蓄は前代未聞の規模にまで増えてしまったわけですから、その反動も大きくなります。米国経済は長期低迷してもおかしくありません。

消費を急速に回復させたいなら、2020年のように巨額の給付金をバラまくしかありません。でもこれは非常に難しいでしょう。連邦政府の債務上限が迫っているためです。

・・・(省略)・・・

このように今回の債務上限引き上げにはねじれ議会、史上最悪の政府債務残高、利上げによる国債利払い費の急増、インフレ、景気という5つの混乱要因が含まれており、民主党と共和党との間の議論は例年以上に紛糾しそうです。

今回の債務上限引き上げをめぐる混乱は長期化するおそれがあります。結果がどうなるか予想できません。しかし一つはっきりしていることがあります。

債務上限引き上げの結論に達するまで、国債利払い以外の歳出は大幅に削減されるため、米国の景気を下支えするための財政出動が講じられることはないことです。

・・・(以下省略)・・・

★アボマガ・エッセンシャル配信記事では、こうした米国の現状を踏まえて、資産防衛・資産運用のためにどのようなスタンスが求められるかについて書いています。

リーマンショックの時は現金を積み増していれば良かったのですが、今回はインフレや長期ドル安も念頭におく必要があるので、現金だけ持っておけば良いという単純な話でもないのが難しいところです。

▽アボマガ・エッセンシャルで最近配信した記事

アボマガ・エッセンシャル(有料)にご登録されると、以下の記事を含め直近50記事をご覧いただけます。

●No.254(2023/04/17配信)

太陽光発電の世界的な普及で凄まじい恩恵を受ける金属についてお話ししています。この金属は需要の7割を太陽電池向けが占めると言われるなか、供給は減少傾向で開発は進んでいません。これでは深刻な需給逼迫となり、価格が2倍にも3倍にも急騰しても仕方ありません。

●No.253(2023/04/10配信)

記事の前半で欧米の商業用不動産市場が悪化しており、預金流出にあえぐ銀行のさらなる危機に発展しかねないことを書いています。記事後半では不動産市場、金融崩壊が起こってもそれを機会に変えて、二けた成長を続けられる金融株についてお話ししています。

●No.252(2023/04/03配信)

インフレや食料危機対策となる農業関連銘柄のフォローアップをしています。残念ながら食糧在庫は26年ぶりの低水準で、農家の最大の支出項目である肥料の供給は増えておらず、食料価格が低下していくとの見方は「根拠なき願望」でしかありません。

●No.251(2023/03/27配信)

無借金で、黒字の現金収益を稼ぎ続けている鉱山会社を紹介しています。資源価格の値上がりだけでなく配当金が出るため、利息の出ない実物資産以上に効果的なインフレ対策ができます。