今回アボマガ・エッセンシャルでは農業関連銘柄について扱っています。

ブログでは肥料に関するお話しをしましょう。

肥料価格は食料価格と連動する特徴があります。食料価格が上昇すれば肥料価格は上昇し、食料価格が下落すれば肥料価格は下落しやすいわけです。

農家さんたちにとって食料価格は売上、肥料価格は費用に関わります。肥料は農家さんたちにとって最大の支出項目です。

食料価格が上がれば売上を増やすためにたくさんの収量を得ようとして肥料を多く使います。逆に食料価格が下がれば、支出を減らすために肥料を減らします。

このように農家さんたちは事業を行っているので、食料価格と肥料価格は連動するというわけです。

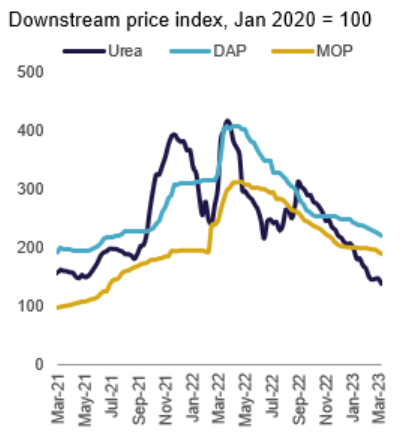

さて昨年3月をピークに、植物の三大栄養素である窒素、リン酸、カリの肥料価格はいずれも減少してきました。

ピーク時から窒素は50%以上下落し、リン酸も半分近く、カリは1/3強下落しました。

この背景の一つに食料価格の下落があることは間違いありません。

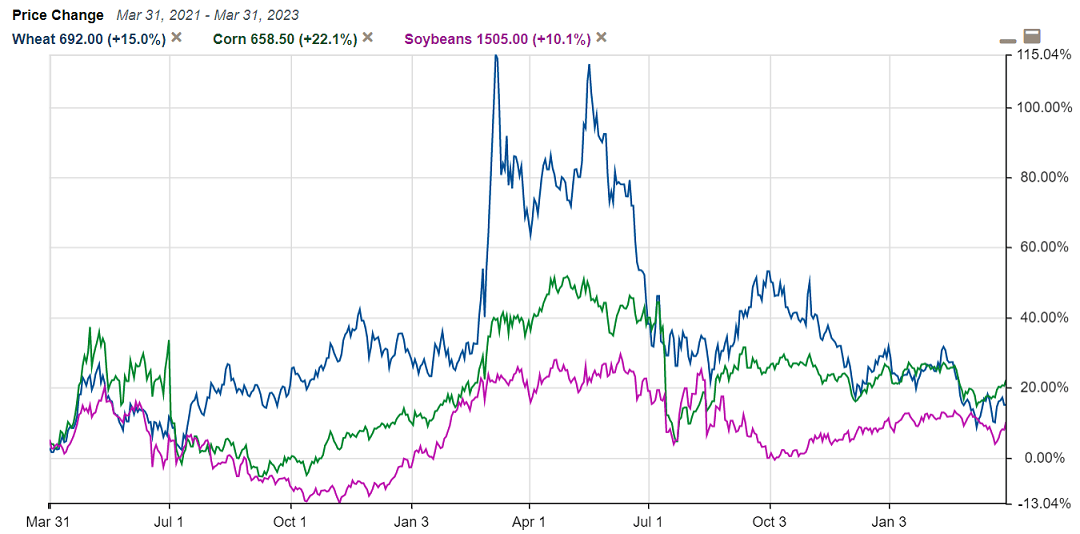

ウクライナ侵攻で食料、特に小麦価格が2倍近くにまで高騰しました。世界有数の産地ウクライナから黒海経由での小麦輸出が途絶えたからです。

しかし昨年5月末ごろにロシアが黒海の機雷を除去し、黒海からの穀物輸出再開への兆しが見え始めたことで小麦価格はウクライナ侵攻前の水準に暴落しました。

昨年7月に国連とトルコの仲介で黒海経由の穀物輸出再開で合意し、8月から再開となり、現在までウクライナ産の小麦やトウモロコシなどの穀物輸出が行われています。ウクライナ産小麦の輸出量は侵攻前より少ないものの、ロシア産が補っており供給はいまのところ安定しています。

肥料価格が高騰した頃に肥料を購入した農家さんたちは、作物の栽培中に食料価格の低下を目の当たりにし、利益を悪化させないために肥料の使用も抑えてきたことでしょう。

画像ソース: Stock Rover(有料)

でも肥料価格が昨年4月以降に減少が続いているもっと本質的な要因は違うところにあります。

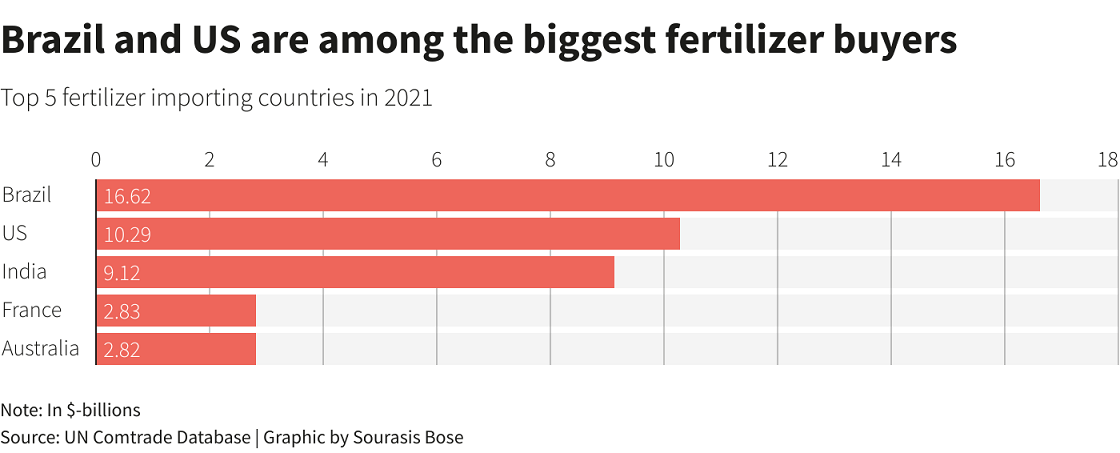

下図は肥料輸入量のトップ5カ国です。ブラジル、米国、インドの順となっており、この3国がとりわけ多く、特にブラジルは群を抜いてトップです。現在まで、特にブラジルと米国で肥料需要が低下してきたことがわかっています。

画像ソース: ロイター

ブラジルの年末の肥料在庫は2020年が620万トン、2021年が730万トンだったのに対し、2022年は1000万トン程度と一気に230万トンも増えたとみられています。昨年の在庫は2013年以降で最大でした。

例年、ブラジルの肥料輸入は下半期、特に大豆と第1期のトウモロコシの植え付けが行われる9月から11月にかけて大きく増えます。しかし昨年は年の初めごろに肥料の輸入が集中するという特別な年となりました。

このことと先ほどの肥料価格の推移から、昨年の肥料需要の動向はウクライナ侵攻と密接に関わっていたことがわかります。

以前よりコロナパンデミックを契機としたサプライチェーンの混乱で肥料価格は上昇し、肥料の安定調達が例年より難しくなっていました。中国とベラルーシからの肥料輸出も制限されました。

そこにロシアのウクライナ侵攻が起こり、ロシアは肥料輸出停止措置を取り、肥料の安定調達がますます難しくなっていきました。

こうした世界の動きと肥料価格の急上昇を目の当たりにして、世界各国のバイヤーたちはこぞって肥料を買えるだけ買っていったのです。

昨年4月以降の肥料需要の減少は、ブラジルなどで肥料在庫が積みあがり買い手が減っていったためです。昨年春における肥料爆買いの反動で、現在まで肥料需要の低下が続いているということです。

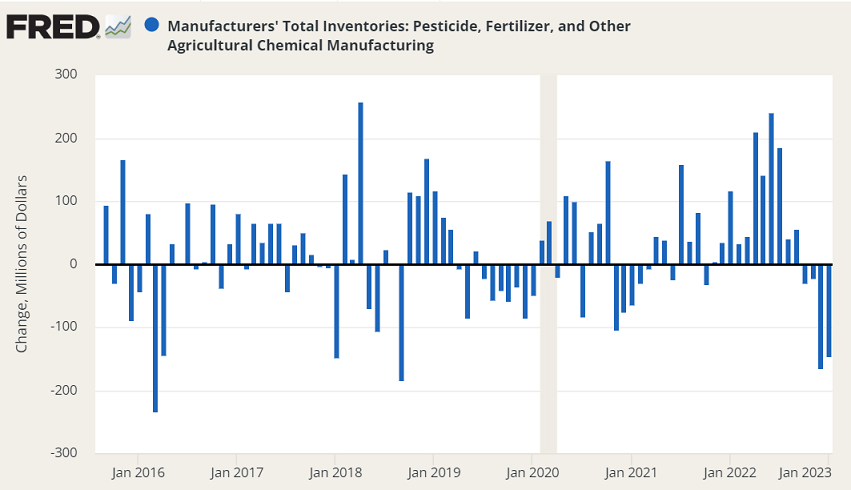

米国でもこうした状況が起こったと見られます。米国の肥料在庫の推移を表すチャートは見つかりませんでしたが、米国の農業メーカーの農薬、肥料、その他農業化学品の在庫のチャートは見つかりました。

農業メーカーの在庫の前月からの伸びを見ると、昨年2月、3月は伸びが非常に少なく、4月に急上昇し7月まで高い伸びが続き、その後伸びは急激に縮小し、10月以降在庫は減っていき、12月以降急激に減っています。

昨年春に肥料需要が大きく増えたものの、その後需要が縮小し在庫が増えはじめ、昨年秋から在庫調整が進んでいるのでしょう。

画像ソース: FRED

つまり肥料価格の下落が続いている最大の要因は、食料価格の急落というよりも、肥料需要の先食いが発生したためなのです(いずれもウクライナ侵攻が関わっている点で共通していますが)。

ということは、先食いの反動による購入抑制、在庫調整が終われば、肥料需要は再び上向くことが考えられるわけです。

他方、世界の肥料供給に制限が掛かっている状況に変わりありません。中国はリン酸肥料、ロシアとベラルーシはカリ肥料を制限してきました(ベラルーシは自主的判断でなく、欧米の制裁で輸出制限を余儀なくされました)。

中国やロシアの輸出上限量は、制限措置が更新される度に低くなり、規制は強まってきました。

ベラルーシのカリ輸出は、EUによって妨害されています。ベラルーシは内陸国であり、カリの9割はリトアニアにあるクライペダ港から輸出されます。

しかしリトアニアはベラルーシに自国の鉄道網の利用を禁止しています。酷い話です。その他EU加盟国もベラルーシによる鉄道網の利用を制限しています。

★アボマガ・エッセンシャルではこういった点に着目しながら、紹介中の農業関連銘柄の投資妙味や今後の世界の食料需給について語っています。

▽アボマガ・エッセンシャルで最近配信した記事

アボマガ・エッセンシャルにご登録されると、以下の記事を含め直近50記事をご覧いただけます。

●No.252(2023/04/03配信)

インフレや食料危機対策となる農業関連銘柄のフォローアップをしています。残念ながら食糧在庫は26年ぶりの低水準で、農家の最大の支出項目である肥料の供給は増えておらず、食料価格が低下していくとの見方は「根拠なき願望」でしかありません。

●No.251(2023/03/27配信)

無借金で、黒字の現金収益を稼ぎ続けている鉱山会社を紹介しています。資源価格の値上がりだけでなく配当金が出るため、利息の出ない実物資産以上に効果的なインフレ対策ができます。

●No.250(2023/03/20配信)

リーマン超えの危機、令和版世界大恐慌が見えてきたなかで、強気相場間近にある、光り輝く資産について分析しています。

●No.249(2023/03/13配信)

配信当時、配当利回りが7.45%あったたばこ会社について分析しています。1970年代のスタグフレーション時代にたばこ銘柄に投資した人たちは購買力を高めることができました。