アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

→ご登録はこちら

今回は国際金融の場で起きているあるパラダイムシフトについてお話します。

金・エネルギー・資源本位通貨システム構築を画策するロシア側

ウクライナ侵攻後、ロシアは西側の国々を非友好国に指定しました。非友好国は大きく次の3つのブロックに分けると理解しやすいです。

・ファイブ・アイズ(米国、英国、カナダ、オーストラリア、ニュージーランド)

・EU・ユーロ圏に属する国々

・旧大日本帝国の植民地・占領国で米軍との関係が残る国々(日本、韓国、台湾、シンガポール)

上に該当しないすべての国々を、ロシアは友好国とみなしています。

ロシアのウクライナ侵攻から現在にかけて、国際取引通貨に関して以下の2つの大きな流れが生じました:

1) ロシア政府は非友好国との取引でルーブル建て決済を強要し出した

2) ロシアの友好国間での自国通貨や人民元、ルーブル建て決済拡大に向けての動きが目立ち始めた

1)について、3月の終わりにロシアが非友好国に対し、天然ガス支払いをルーブル建てで行うよう要求しました。ロシア政府は他にも石油、石炭、工業料資源などあらゆる商品の輸出すべてをルーブル決済にする可能性を示唆しています。

2)について、中国がロシアとのエネルギー取引でルーブル・人民元への移行を排除しないとしていることや、インドがロシアとの取引でルピーやルーブルでの決済を検討していることが挙げられます。

特にサウジアラビアが米国を見限りロシアにすり寄り、石油の人民元取引に前向きな意向を示したことは非常に大きな意味があります。

ロシアとその友好国の間での自国通貨建て決済を増やそうとする機運を高めるテコの役割となっているのは、皮肉にも欧米日のロシアへの経済制裁です。

欧米日はロシアの銀行をSWIFTから排除し、ロシア中銀の先進国通貨の外貨準備へのアクセスを禁止し、ロシアの一部企業・個人のドル建て資産を凍結し、ロシア国債のドル建て払いを禁止するなど、厳しい制裁を科してきました。

米ドルやユーロ、日本円はいざというときに使えず、これら通貨に依存した場合、西側の対応次第で自国経済・社会体制がいとも簡単に翻弄され、最悪破壊されうることが鮮明になりました。

クリミア併合や核開発をめぐり、欧米は以前からロシアやイランなどに一部銀行のSWIFT排除や一部企業・個人のドル建て資産凍結を行ってきました。

この動きを見た新興国はドルへの依存は危ないと認識し始め、米国資産の売却や、金準備の拡大を進めてきました。

今回の欧米日の対ロ経済制裁は、ロシアおよびその友好国に対し、「ドルやユーロ建て取引に依存するのは危ない。もっと自国通貨や人民元、ルーブルを使った取引を増やし決済通貨を分散させよう」という意識を決定づけたのではないでしょうか。

欧米日の厳しい制裁により、ロシア経済はにっちもさっちもいかなくなるので、ルーブルの信用は堕ちていき、ルーブル建て取引どころの話ではなくなるとお思いの方もいらっしゃるかもしれません。

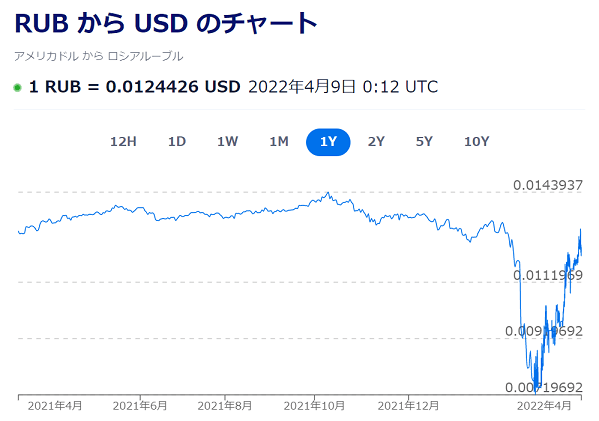

しかしすでに皆さまご承知のことだと思いますが、ロシア・ルーブルの対ドル為替はウクライナ侵攻前の水準にほぼ戻ってしまいました。

3月初めに一時は1ドル140ルーブル台にまで為替安が進みルーブル価値はおよそ半減しましたが、その後急激なルーブル高が進みました。

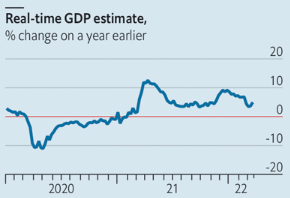

英エコノミスト誌によれば、ロシアでは輸入品の価格は値上がりしているものの、ロシア料理のヴォルガや石油をはじめ国産品の価格は特に値上がりしていないようです。

3月のロシアの実質経済成長率も特に大きな変化はなく、緩やかに成長できる見通しです。食料・エネルギーを自給できる国への経済制裁は暖簾に腕押しのようです。

西側メディア、しかも長年ロシアと敵対してきた英国のメディアが「ロシア経済はウクライナ侵攻前後でそこまで変わりない」と報じている意味は大きいと考えます。

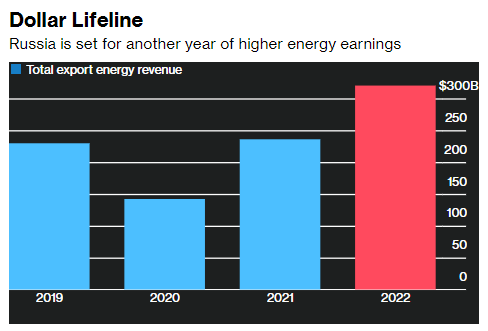

またブルームバーグの予測では、今年のロシアのエネルギー輸出額は昨年から33%以上増えて3210億ドルに達するとのことです。

欧州や米国がロシア産の石油・ガスを買わなくても、中国・インドをはじめとした友好国が安いロシア産石油・ガスを買ってくれます。

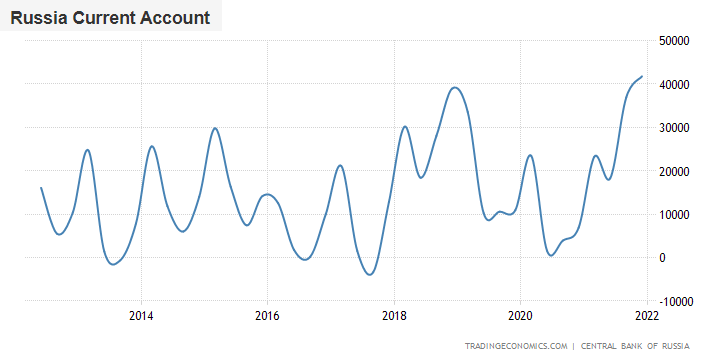

元々ロシアは経常収支が黒字の国で、エネルギー価格の上昇でますます黒字幅が拡がってきました。

ロシアの輸出額の半分をおよそ占める石油・ガスの輸出が好調であれば、今後も経常収支の黒字が続き、ルーブルの信用は安定します。ルーブル為替の回復は、こうした経済状況を織り込んだためです。

いくらルーブルや人民元建ての取引を増やそうとしても、信用力がない通貨が広く国際的に用いられることはありません。

ルーブルや人民元は、米ドルやユーロ、日本円と比べて経済規模が劣ったり非民主的な独裁国家であることから、信用が小さく、貿易決済や国際金融取引でほとんど使われてきませんでした。

中国は世界第2位の経済大国となり、市場開放を進めて海外からのマネーを集め始めたものの、中国共産党一党独裁の人治国家である点は変わらず、人民元の国際的な使用はいまだ限定的です。

そこでロシア側が進めようとしているのは、ルーブルや人民元などをゴールド、エネルギー、資源の準備・埋蔵や取引に裏打ちされた通貨にして、信用を高めることです。

これはロシアが非友好国に天然ガス取引を強要したり、ロシア中央銀行が1gあたり5000ルーブルの固定価格でゴールドの購入を始めたことから見えてきます。

ロシアの戦略は、米国の「ペトロダラー」を参考にしていることは間違いありません。

米国は変動相場制に移行した翌年の1974年に中東産原油の取引通貨を米ドルに限定したことで、世界最大の貿易品である石油の決済通貨に米ドルを欠かせなくしました。

これにより米国は財政赤字と貿易赤字という双子の赤字を拡大し続けたにも関わらず、不換紙幣米ドルの基軸通貨としての地位を安泰にし、米ドルの信用を維持してきました。

同じようなことをルーブルや人民元などに対しても行い、これら通貨の信用を高めると同時に、米ドルの信用を弱体化することを狙っているのです。

エネルギー・資源やゴールドを裏付けとしてルーブルや人民元の信用を高めようとする戦略はかなり強力ではないかと考えます。

何故なら石油、天然ガス、小麦、銅、レアアースはじめ、大半のエネルギー・資源はロシアとその友好国が多くを生産し、埋蔵しているためです。この点、ペトロダラーとの最大の違いです。

もしロシアやその友好国が、米ドルやユーロ、日本円による商品取引を拒み、欧米日側がそれに反発しロシアやその友好国からの商品購入をやめたらどうなるでしょうか。

経済規模が相対的に大きく、エネルギー・資源生産量・埋蔵量が相対的に小さい欧米日側は、極度のエネルギー・資源不足に陥ることになります。

米国、カナダのようにエネルギー・資源をある程度自前で賄える国は良いですが、EUや日本のようにエネルギー・資源自給率が低い国々では、エネルギー・資源価格は急騰してすさまじいインフレが生じることになります。

よっていずれ、ロシアやその友好国と、米ドル・ユーロ・日本円を使わない決済をしてでも彼らから商品を購入しなければいけなくなるでしょう。

このとき米ドルの需要が減るわけなので、相対的に米ドルの価値は下がることになります。

さらに米ドルの基軸通貨性も弱まります。双子の赤字を持つ米ドルは、大幅に調整されなければなりません。

EUがロシア側につくかが大きな焦点

ロシアの通貨戦略のカギを握るのは、EUを極度の米国寄りからもっとロシア寄りに移行させられるかどうかです。

ロシアから見れば、欧州は主要なエネルギー輸出先です。ロシアから欧州のOECD加盟国への石油、ガス、石炭の輸出割合は、それぞれ49%、74%、32%あります。

ロシアから欧州へのエネルギー輸出での決済通貨をルーブルに限定できれば、ルーブルの天然ガスへの裏付けを強固にできます。

ゴールドという目線からも、EUをロシア側に切り崩せれば国際金融構造は劇的に変わります。

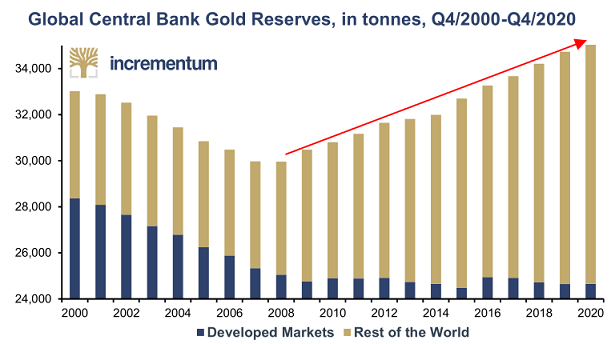

下図はロシアの友好国と非友好国の金準備占有率の内訳を表したものです。

ロシアの友好国は現在、世界全体の3割近くの金準備を保有しています。すべて新興国が占めるなかで決して小さい割合ではありませんが、欧米日の非友好国と比べれば少ないです。

しかし極度のインフレで政治・経済・社会体制が大きく崩れたEUが、エネルギー・資源を求めてロシア陣営に降れば、ロシアの友好国は世界の金準備の6割を握ることになります。

これは米ドルと比較してゴールドの地位が向上することにつながるでしょう。

上述の通り、ロシアは欧米日の経済制裁の影響をほとんど受けず、中国やインド等へのエネルギー輸出で経済・金融・財政の悪化を食い止めることができそうです。

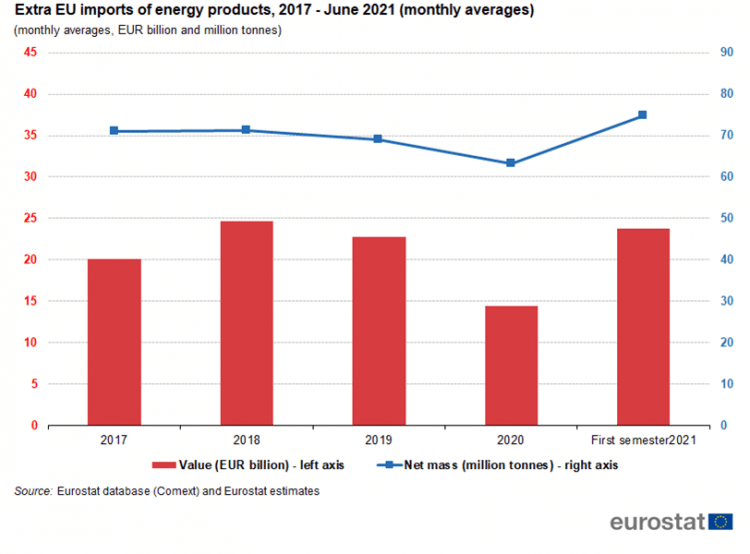

他方、EUはロシアからのエネルギー輸入割合は全体の7割を超えています。

EUがロシアからのエネルギー輸入を急激に減らすことはかなり無理があります。そんなことをすればEU域内は激しいインフレに見舞われ、市民生活は破綻し、政治・社会は大混乱し、内部崩壊してしまいます。

4月1日からガスプロムはヤマルヨーロッパパイプラインでのEUへの天然ガス供給を停止しました。EUに対し、ルーブル建てで支払うよう圧力をかけているものと思われます。

EUが明確な態度を示さない場合、ロシアがEUへとつながるすべてのガスパイプラインのバルブを閉めるだけで、EUは崩壊し、降参し、EUにルーブル建て決済を強要することができます。

EUが米国との関係を弱め、ロシアにすり寄ることは決して非現実的なことではありません。

欧米日は不換紙幣の大量発行による延命は難しくなっていく

欧米日は財政・金融面でも非常に苦しい立場にあります。

対GDP比政府債務残高の上位10カ国は日本、ギリシャ、イタリア、シンガポール、ポルトガル、スペイン、米国、フランス、ベルギー、カナダとすべてロシアの非友好国です。

他方、ウクライナ侵攻前ではありますが、ロシアの対GDP比政府債務残高は20%を切っています。しかも準備資産の2割はゴールドです。

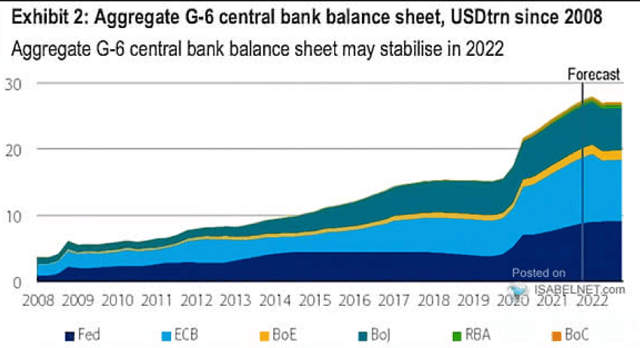

また欧米日は、量的金融緩和により「不換紙幣をジャブジャブ刷り」、中央銀行の資産規模は30兆ドル近くに達しています。2020年のコロナ危機後からたった2年で資産は2倍近く増えました。

これまでは経済力に裏打ちされた信用の大きさと超低金利時代が続いたことから、欧米日のバランスシートや政府債務の規模の大きさやその拡大はあまり問題視されてきませんでした。

しかし人口減少や少子高齢化による経済力の低下や、インフレ悪化による超低金利時代の終焉により、信用を問われやすくなります。

欧米日の中央銀行はこれまでのような大規模金融緩和をやれば、通貨インフレが起きやすい状況にあります。かといって金融引き締めをやりすぎると金利が上昇し、政府の金融費用が増して財政破綻リスクが高まります。

ロシアやその友好国に対し軍事的・経済的な攻撃を仕掛けた場合、その国のエネルギー・資源輸出が減りますから、世界の商品市場はますます逼迫し、欧米日のインフレに拍車をかけてしまいます。

ロシアの通貨戦略を欧米日が阻むのは、かなり厳しいように思います。

★通貨体制のパラダイムシフトは、我々の生活にも直結します。

1940年代にドル金本位制のブレトンウッズ体制が構築された際、日本ではハイパーインフレと預金封鎖・財産税による資産没収が起こりました。

1973年の変動相場制移行後は、石油危機が重なり世界はスタグフレーションに陥り、多くの人々の生活を長年圧迫しました。

日本にとって、これからの通貨体制のパラダイムシフトは、少子高齢化や実質賃金の低下により日本の貧乏化が本格化していく最悪のタイミングで生じることになりそうです。

他方でこうしたパラダイムシフトは、誰でも一世一代の資産や不労所得を築く大きなチャンスでもあります。

アボマガ・エッセンシャルでは、この機会を掴むためのヒントとなる情報を毎週配信しています。