アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

→ご登録はこちら

市場に関して少し気になることがあります。それは今後の世界景気の減速です。

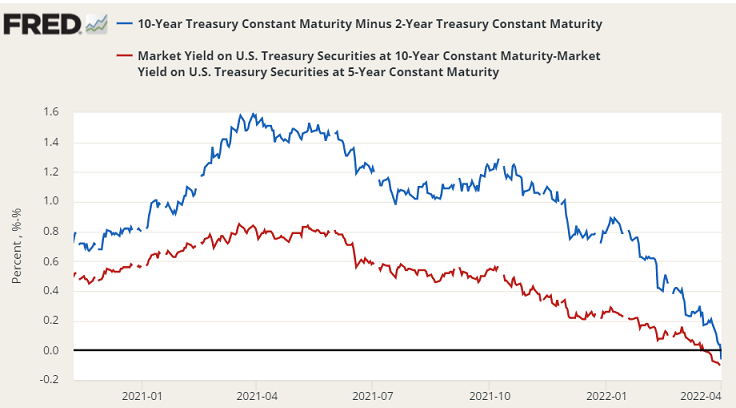

先月の終わりに米国債5年-10年スプレッドや2年-10年スプレッドがマイナスに転じ、将来の景気後退の前兆である逆イールドが発生しました。

他にも2年-30年、3年-5年、3年-7年、3年-10年、3年-20年、3年-30年、5年-7年、 5年-30年、7年-10年、7年-30年、20年-30年スプレッドがマイナスとなっています。

逆イールドになったからといってすぐに景気後退が始まるわけではありません。2年-10年スプレッドがマイナスになってから米国が景気後退に入るまで平均で22カ月あり、過去6回をみると最短は半年、最長が36カ月と非常にばらつきがあります。

ただエネルギー価格の高騰、サプライチェーンの混乱、利上げ、米国の対ロ制裁、こういったものがスタグフレーションを加速し米国の景気を冷やしていくと考えるのは自然です。欧州でも同様です。

先月の米国賃金は前年同月比5.6%伸びましたが、最新(2月)のインフレ率は7.9%ですので実質賃金はマイナスです。

ロシアのウクライナ侵攻による原材料高の影響が実体経済に本格的に反映されるのはこれからです。

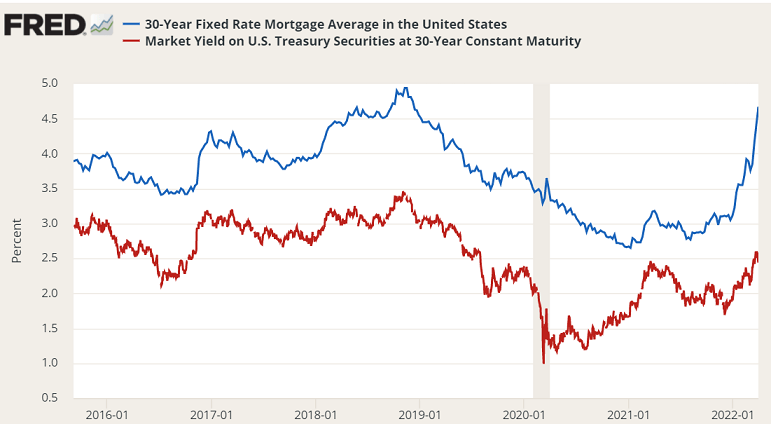

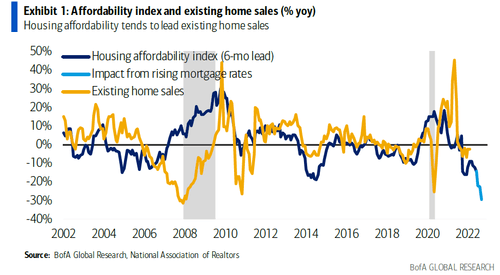

米国の住宅市場の状況も心配です。

米国では住宅市場の需要は大きいのですが、住宅や建材、建設人員の不足が続いたことで、価格が大きく値上がりし、多くの米国人が住宅購入をためらうようになりました。

追い打ちをかけるように、昨年末から住宅ローン金利が長期金利(30年物米国債利回り)を上回るペースで上昇しており、住宅ローン借り入れによる住宅購入はますますリスクの高いものとなっています。

その結果、住宅販売戸数は前年割れが続いており、住宅購入の値ごろ感を示す指数は2007年の住宅バブル崩壊直前の水準よりももっと悪化するとみられています。

米国住宅市場はいつ調整してもおかしくない状況に見えます。

中国でも景気減速リスクがあります。

変異株BA.2の拡大とそれに伴う深センや上海での都市封鎖や原材料高の影響で、景気減速が懸念されています。3月のPMIは48.1と、2年前に武漢でのCOVID-19感染拡大が起こって以来となる50割れとなりました。

特に上海での都市封鎖は当初の計画より長引いており、国内総生産が4%減少するとの指摘があります。

また資金繰りに窮する10社以上の不動産開発会社が昨年度の決算公表を延期し、今月1日までに恒大集団をはじめ30社以上が香港市場で取引停止となり、中国不動産市場への不安な眼差しが再び強まっています。

気になるのは、仮にいま中国で景気が減速・後退した場合、地政学に影響を与えかねないことです。

都市封鎖に伴う食品卸売市場の閉鎖や物流の混乱により、中国の長春市や上海市では食品が不足し、生鮮食品が値上がりしています。

昨年の大雨で中国産小麦の作付けが20%減り、冬小麦の生産量は歴史的低さとなり、小麦在庫は不足しています。輸入を増やそうにも、ウクライナ侵攻の影響でウクライナ・ロシア産をはじめとした小麦の世界市場への供給が減り、中国の小麦不足を補えるかわかりません。

移動制限や食料不足・食料価格値上がりにより中国の人々の不満が高まるなかで、景気が減速・後退すれば、習近平政権の支持が落ち込み、支持立て直しが急務になるかもしれません。

仮に都市封鎖や不動産市況の悪化で中国の景気が大きく後退すれば、石油価格は急落するでしょう。中国は安くなったロシア産原油を大量に購入・備蓄でき、戦時体制への準備につながります。

つまりいま中国が経済的にコケると、台湾有事に発展しかねないということです。

★今回のアボマガ・エッセンシャルでは、株価が急落し値ごろ感が出てきたインフラ・住宅関連企業について扱っています。

米国住宅市場は価格が高すぎて庶民が手出しできない点が問題なのであって、住宅需要自体はとても強いです。

住宅価格が調整すれば、住宅は居住用だけでなく、インフレ対策の実物資産としての投資需要も大きく増えることになります。米国が深刻な住宅不足にあることは以前メルマガ・ブログにも書きましたね。

[2021/12/13]インフラ・住宅市場拡大のビッグウェーブに乗ろう

今回扱っているインフラ・住宅関連銘柄への投資は、不透明な将来への保険にもなります。

気候変動や戦争はインフラ・住宅に損害を与え、大量の難民の発生は彼らへの住宅供給の必要性を高めます。いずれもインフラ・住宅需要を刺激することにつながります。

不透明な将来への保険となる資産は金・銀だけではありません。視点を拡げれば、この銘柄のように意外なところに将来の保険となる資産は転がっています。

金・銀と異なり、こちらは配当収入を得られます。金・銀と同時に保有しておくと、分散効果によりリスクをもっと減らせます。