アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

→ご登録はこちら

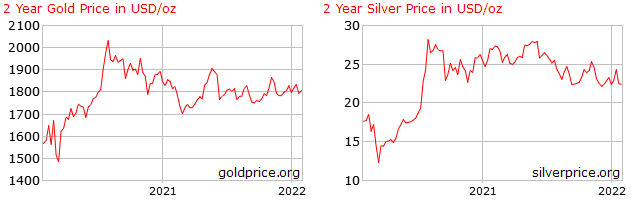

金価格は2020年8月に1トロイオンス2000ドル超えのピークをつけて以来、昨年2月にかけて急落しました。

その後1年程度、1トロイオンス1800ドル前後での値動きが続いており、方向感がなかなか見えない展開となっています。

銀価格も金価格と似たような値動きでしたが、こちらは昨年9月頃まで調整がやや長引きました。

その後は1トロイオンス23ドル前後で、こちらも方向感が見えにくい展開が続いています。

画像ソース: GOLDPRICE

問題なのは今後の金市場がどうなるかです。まずは需給をチェックしましょう。

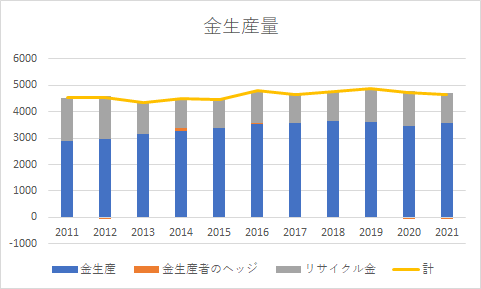

昨年の金供給量は前年より減りました。産金量はパンデミック前の水準に回復したものの、宝飾品等の売却(リサイクル金)が9%近く減ったためです。

リサイクル金が減ったのはパンデミックやそれによる宝飾品店の閉鎖で売却を先送りしたことや、金価格の低迷で売却妙味が薄かったためです。

金供給で最も重要な金生産について、世界の金鉱会社が生産量の大きな拡大を狙ってこぞって大規模な鉱山開発に着手しているとの話を聞きません。今後採算の悪い金鉱の割合が増えていきます。

環境への意識の高まりで、鉱山会社は融資や鉱山ライセンスを得にくくなっており、資本を投じて環境悪化への対策を講じる必要性が強まっています。

金鉱会社は収益性と環境の観点から、採算の良い鉱山に開発や生産を集中させ、採算の悪い鉱山を閉鎖するインセンティブに駆られます。

今後金供給量は伸びたとしても、緩やかな伸びにとどまる状況が長く続くとみられます。

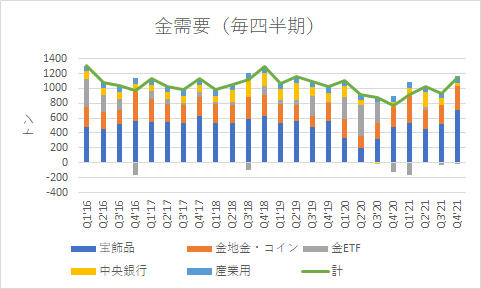

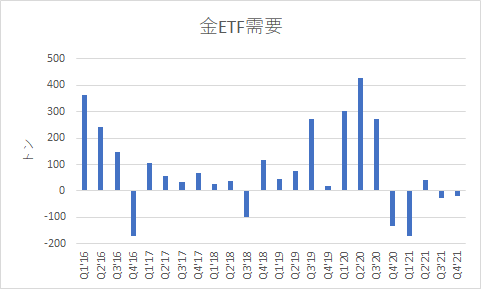

金価格を見てもあまり変化を感じませんが、金需要は大きく二極化が進んでいます。

昨年10月4日の配信で書きました通り、2020年8月以降の金価格は、宝飾品や地金・コイン、中央銀行の需要増と、欧米投資家の金ETF売りの綱引き状態となっています。

最初は金ETF売りの勢いが強くそれが金価格の10%以上の下落につながりましたが、売りの勢いが弱まるなかで個人や中央銀行の堅調な需要により、下値抵抗力が生まれました。

昨年下半期に中央銀行の金需要は落ち込みました。パンデミックで財政が悪化し経済成長の伸びが抑えられてきたなかで、ゴールドを購入する余裕が小さくなっていることが原因と考えられます。

そのかわりに個人の宝飾品や地金・コイン需要は勢いを拡大し、10-12月期に宝飾品需要は713トンと、2010年以降で四半期として最大を記録しました。

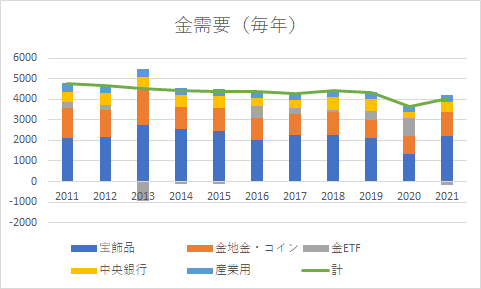

通年で見ると、2021年の金需要は新型コロナパンデミック前の2019年の水準近くにまで回復しました。

デルタ株が世界的に蔓延した影響がありながらも、宝飾品と地金・コイン需要は2019年を上回りました。

他方、昨年の欧米投資家の金ETF取引量は2015年以来の売り越しとなりました。欧米投資家の売りがなければ、昨年の世界の金需要は2019年を上回ってもおかしくありませんでした。

よって昨年の時点で、パンデミックが金需要に与える悪影響はほぼ消えています。

今後の金需要の見通しは「個人と欧米投資家のあいだの綱引き」の動向により決定づけられることになりそうです。

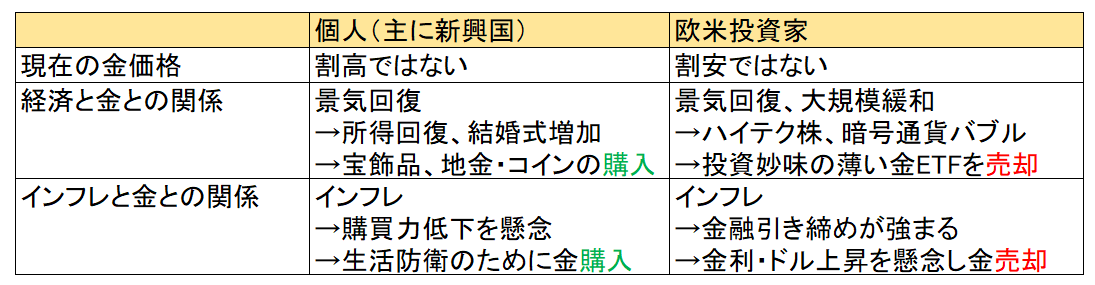

では何故個人は宝飾品や地金・コインの買いを増やした一方で、欧米投資家は売りに転じたのでしょうか。

個人の金需要を高めた要因は次の3つだと考えられます:

・ドル建て金価格が軟調に推移し割安感が高まった

・パンデミックから経済が回復し、宝飾品店が再開した

・インフレヘッジ・資産保全目的の買いが増えた

一方で欧米投資家による金ETF売りは、以下の3つだと考えられます:

・2020年4月から8月にかけての金価格急騰で割高感が高まった

・パンデミックからの欧米の経済回復や中央銀行の大規模緩和により、リターン目当てでゴールドからハイテク株や暗号資産への投資をシフトした

・欧米でインフレが急速に進み、中央銀行が金融引き締め方向に舵を切り始めたことで、金投資からの忌避が強まった

3つ目は、金利や米ドルが上昇すると、保管料の掛かる金価格は下がりやすいとの定説を反映しています。

現在の個人と欧米投資家のゴールドに対する見方をまとめたものが下図です。経済とインフレが金価格にどのような影響を与えるかに対して、考えが真っ向から対立していることになります。

今後は「経済」と「インフレ」の動向や、これらとゴールド売買行動の関係の変化によって、金需要、金価格が決まっていくことになりそうです。

熾烈な「個人の金買い vs 欧米投資家の金売り」の攻防の行方はどうなるのでしょうか?こちらに関してはアボマガ・エッセンシャルの記事で扱うため、ブログでは省略します。