先週、WTI原油およびブレント原油の価格が2018年以来の高値となり、ブレント原油は1バレル70ドルを突破しました。

インフレ懸念が根強い中、ワクチン接種拡大と感染収束による欧米の経済再開、中国の強い石油需要、コロニアルパイプラインへのサイバー攻撃によるガソリン買い溜めの動きなどが原油価格の値上がりにつながりました。

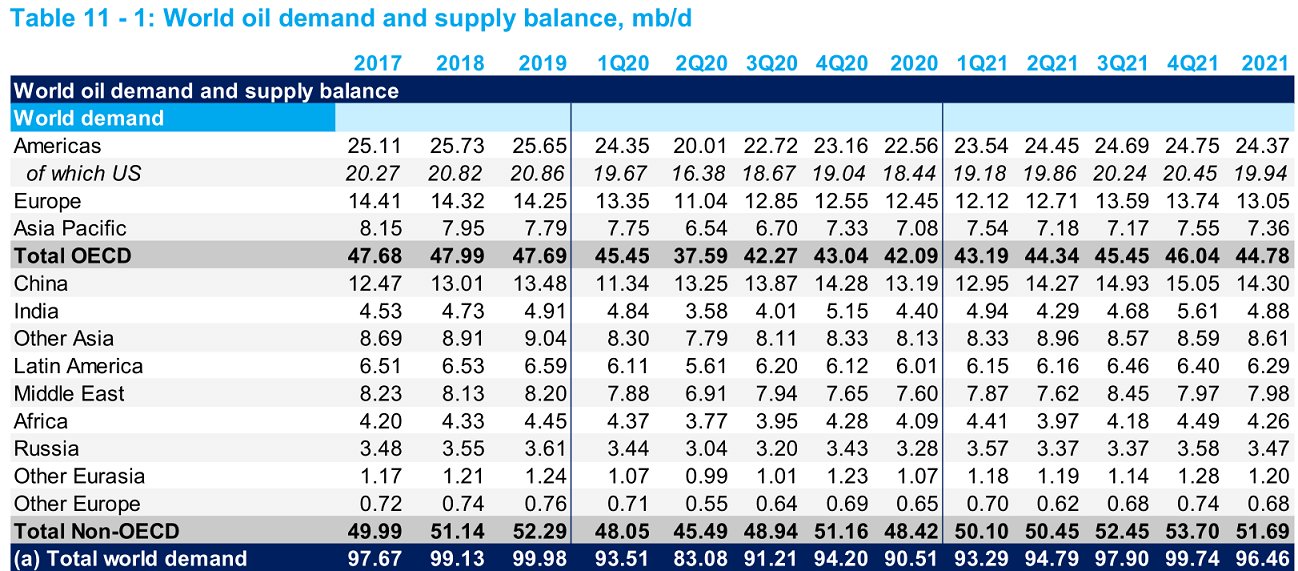

そこで今回は石油需給の動向を分析・アップデートしていきます。

アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

→ご登録はこちら

世界中の誰もがサマーバケーションで開放したい

まず需要について見てみましょう。

米国や欧州各国では、国や州ごとにばらつきはあるものの、ロックダウンが部分的に解除され経済活動が再開しています。

米国ではマスク着用の義務化を解除する州が相次いでいます。

昨春のコロナパンデミック以降、ロックダウンや感染への不安、リモートワークの進展から人々の行動範囲は狭くなり、今年2月ごろにかけて人々の車での移動距離は大きく減っていきました。

移動制限やマスク着用等の生活環境の激変により人々にはかなりのストレスや鬱憤が溜まっており、外に出かけて溜まったものを吐き出したい、リフレッシュしたい、開放したいと思っていることでしょう。

市場は変異株が蔓延したインドでの石油需要回復の遅れを心配しています。

しかし中国での強い石油需要と、旅行シーズンを迎える欧米で車や航空機の燃料需要の回復期待から、原油価格の下押し圧力になるとは考えにくいです。

インドでは5月初旬の40万人超えをピークに新規感染者数は減少傾向が続き、近々10万人を下回りそうです。医療用酸素需要はピークアウトし医療の逼迫も改善し始めています。

今後インド経済が回復していけば、石油需要回復期待が強まり、原油価格は値上がりすることになるでしょう。

大半の石油企業は積極的な増産をしたがらない

続いて供給についてです。

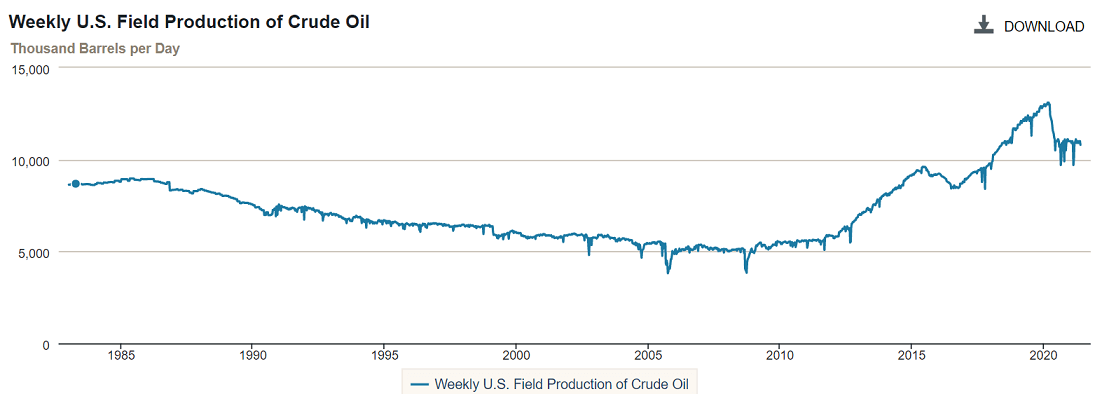

現在、石油価格は新型コロナウイルスが蔓延する直前を上回る水準に達していますが、生産は回復していません。

米国の原油生産量は、パンデミック発生後の減産以降、現在にかけてほとんど横ばいの状況が続いています。

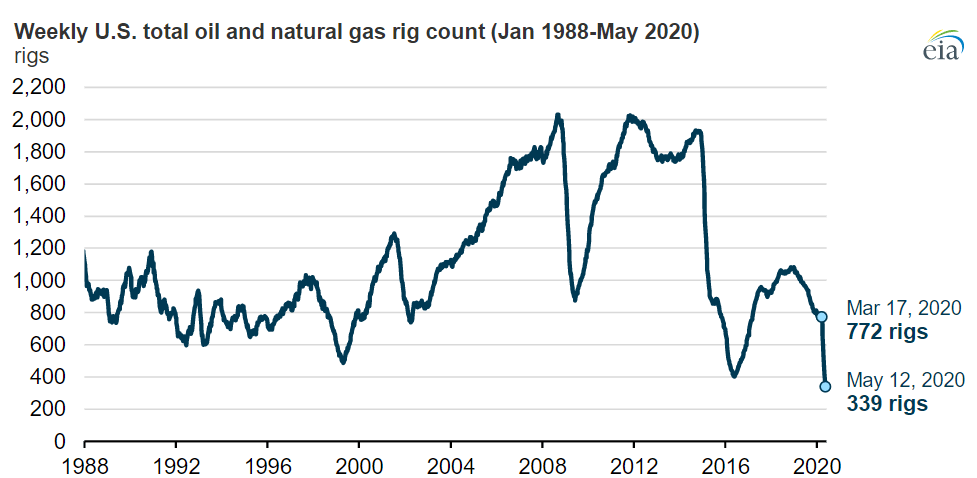

下図は米国のリグ稼働数です。昨年夏に過去30年の大底を打った後に稼働数は増えてきましたが、現在の稼働数はパンデミック前の6割弱に過ぎません。

現在の稼働数の伸びは緩やかで、鈍化傾向にあります。いまのところ伸びが加速する様子は見られません。

リーマン危機後の2010年ごろまでは、米国のリグ稼働数は一旦大きく低下しても、その後数年かけてリグ稼働数は低下前の水準に回復するというサイクルを繰り返してきました。

シェール開発ブームが起きた2010年代に、リグ稼働数のサイクルに大きな変化が生じました。2014-16年初めにかけて、原油価格の暴落によりリグ稼働数が急減し、その後回復した際、リグ稼働数は元の水準にまで戻りませんでした。

ただこのときは採算割れしたシェール会社が潰れたことや、生産性が高まり1つの油井からより多くのシェールオイルを採掘できるように進歩したことが反映されており、少ないリグ稼働数ながら米国の産油量は増えました。

今回は、リグ稼働数が低下前の水準に戻らない点、生産量が全く回復していない点において、過去のリグ稼働数急減・回復サイクルとは大きく異なります。

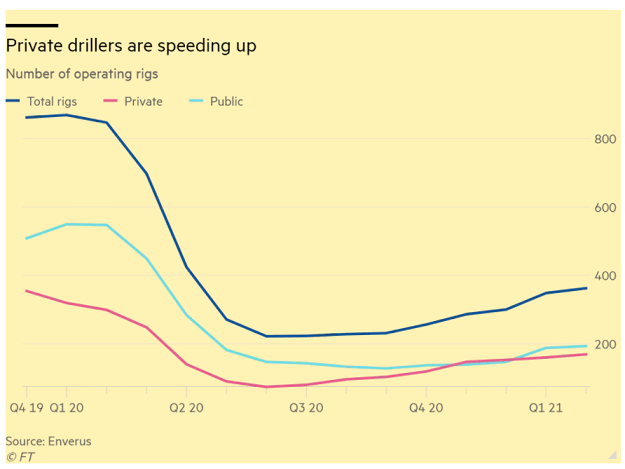

リグ稼働数について一つ注目すべき点があります。パンデミック前後でリグを稼働する企業の構成に大きな変化が生じたことです。

パンデミック前は、上場している石油・ガス会社を中心に多くのリグを稼働していました。

しかし昨夏以降、上場企業のリグ稼働数の回復が遅れるなか、いち早くリグ稼働数を増やしたのは非公開企業でした。

今年4月ごろの時点で、上場企業と非公開企業のリグ稼働数はほぼ拮抗しています。

多くの上場石油・ガス会社は、設備投資を増やしておらず、増産に消極的です。

背景には、ウォール街の投資家が企業に対し、掘削への支出を減らし、株主への還元を増やすよう要求していることがあります。気候変動問題の活動家は化石燃料に反対する動きを強めています。

また石油会社の経営陣たちは、パンデミックで再び原油価格が暴落するリスクや、内燃機関の効率化や電気自動車の普及に伴う将来の石油需要の減少の可能性を心配しているはずです。

脱炭素に関して、5月にIEAはカーボンニュートラルを達成するには、新たな油田・ガス田の開発は不要だと述べました。

先日のエクソンモービルの株主総会で、ブラックロックや年金基金をはじめとした株主の協力を得て、脱炭素の取り組み強化を求めるアクティビストが推薦した取締役候補4名のうち3名が選任されました。

1%にも満たない株主が推薦した複数名の候補が選任されることは極めて異例です。

脱炭素への取り組みにあまり積極的でなかった、石油会社でアラムコに次ぐ時価総額のエクソンモービルのこの「敗北」は、石油業界が本気で脱炭素の取り組みを強化せざるを得ない状況に追い込まれたことを意味するのではないでしょうか。

上場企業は短期的に原油価格が上昇しても、積極的な設備投資に踏み切ることができず、株主をつなぎとめるために、多くの資本を株主還元や脱炭素の取り組みに配分することを優先せざるを得ない状況にあります。

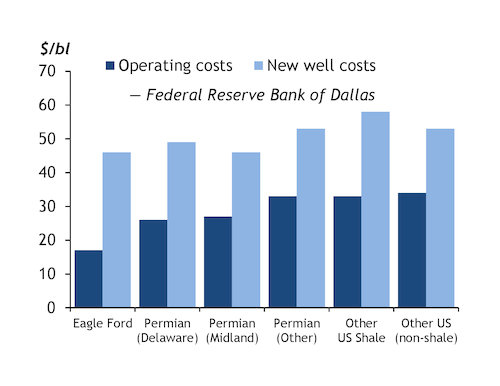

原油先物価格は今年2月以降、1バレル60ドル超となり初め、4月半ば以降は一度も60ドル割れしてきませんでした。

1バレル60ドル前後の原油価格は、シェール油田の新規開発の損益分岐点を上回るものです。

株主からの圧力や将来の石油需給について、いかに経営陣が神経質になっているかを示唆します。

脱炭素を求める動きがあまりにも強まっているため、上場企業の石油増産のための設備投資は今後、長年にわたり伸び悩む可能性があります。

他方、米国の石油生産量の約4分の1を占める非公開企業は、上場企業よりも早期にリグ稼働数を増やしてきました。

しかしこれは石油需給の見通しが好転するとの確信があるためではありません。むしろその逆です。

どういうことか・・・

石油供給のもう一つの主要地域である中東はどうでしょうか。

OPECプラスは昨年のパンデミック以降、今年4月まで、サウジアラビアの自主減産(日量100万バレル)を含めて、日量約800万バレルの減産を実施してきました。

その後、4月初めの会合の合意内容に沿い、少しずつ減産幅を縮小してきました。7月にかけて生産量を日量210万バレル増やし、減産幅は日量580万バレルになる見通しです。

市場はイランの制裁が解除され、石油生産・輸出が増えることを心配しています。制裁が解除されれば、イランは生産と輸出を日量100万-150万バレル拡大することが可能になります。

仮にイランの石油生産・輸出が再開しても、OPECプラスが8月以降増産をしない場合、イランとOPECプラスの原油生産量は最大でも日量400万バレルしか増えない計算になります。

OPECは、今年の石油需要は昨年から日量600万バレル近く増えると予測しています。欧米の今夏の燃料需要は予想以上に高まる可能性は否定できません。

米国の産油量が大きく伸びる兆候がみられないなか、イランの動向に関わらず、石油需給は昨年よりも逼迫する可能性が高いのです。

OPECプラスは8月以降も、イランの動向によらず、緩やかに増産する余地さえあります。

中東各国は、COVID-19の影響で悪化した財政を立て直すために、原油価格を高値で維持したいと考えているはずです。

現在の原油価格は、パンデミック前のイラクやカタールが財政を黒字転換できる水準にあります。

しかしサウジアラビアやイランを含め、多くの中東各国にとって、現在の1バレル70ドル前後の価格では財政を立て直すことができません。

いまのところ、中東各国は原油価格を下押しするほどの増産に踏み切るメリットはありません。

中長期的に、米国シェール業界の衰退により、再びOPECが石油市場で支配的になるとみられています。

中東各国による原油価格・生産量のコントロールは、長きにわたり続いていく可能性があります。

米国・中東産油国同士の競争の時代は終わり、ESG投資家・OPECが結託する時代に突入

・・・

ファンダメンタルズ面に目を向けると、短期の変動を除き石油生産量が大きく増えることはもはや考えにくいです。

米国・中東産油国同士の競争の時代は終わり、ESG投資家とOPECが結託する時代が始まっていくのです。

競争から協調へ。原油価格を長期で高値維持するために…