今回は記事の前半で、最近の市場の最大の懸念事項だった米長期金利の上昇について触れます。

記事の後半は長期金利の変動で価格変動しやすいゴールドと、見捨てられた金鉱株である***についてです。

アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

短期的な米長期金利上昇懸念は大きく後退した

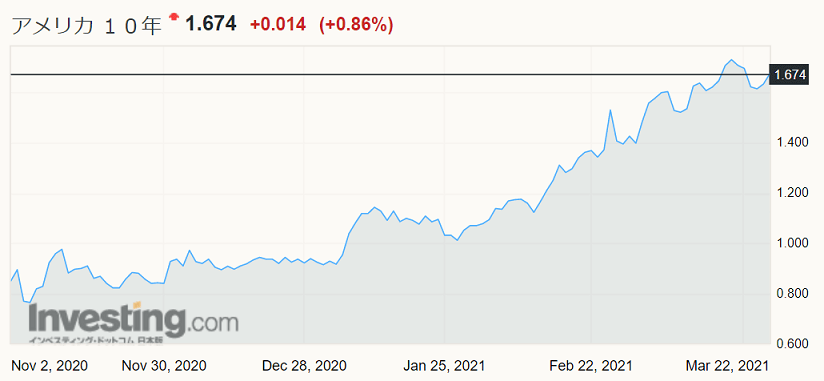

まずは米国長期金利(10年物米国債利回りを指しています)についてです。

今月24日にブログに関連記事を書きましたが、その内容を裏付ける画像を掲載しながら、改めて触れたいと思います。

昨年8月から米長期金利は上昇を続け、今年1月後半から上昇ペースが増し、市場を動揺させてきました。

しかし今月半ばに1.7%台をつけてピークに達し、その後現在まで上昇は落ち着いています。現在の長期金利は1.674%です。

画像ソース: Investing.com

米長期金利の上昇は、ワクチン普及や景気刺激策による、インフレ期待の高まりと景気回復への期待によるものと言われてきました。

投資家の売買面から言うと、今年に入ってからの米長期金利の急激な上昇の最大の要因は、日本の金融機関が大量に米国債を売却したためでした。

2月26日までの2週間、日本人投資家が約3兆6000億円もの外債を売り越しことはニュースでも報じられていました。

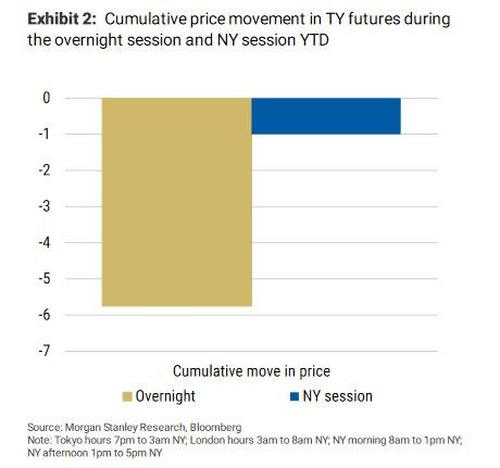

下図のように今年に入ってから3月に至るまで、米国債先物の累積下落価格の動きは東京セッションに集中していました。

画像ソース: Zero Hedge

今年に入り、米国債先物価格の累積下落の85%は夜間セッションで発生しました。

これら事実から、今年の利回りの上昇は日本の金融機関が大量に米国債を売却したためと考えられます。

画像ソース: Zero Hedge

大量売却の理由は、米国債市場価格下落による損切り説や、日本株の値上がりで米国債の投資妙味が相対的に減ったための売却説があります。

理由はどうあれ、市場関係者は日本が3月で年度末を迎えることによる調整売りだと考えており、今後、売却は収まるとみられています。

これまで日本の金融機関は主に為替ヘッジをかけて米国債に投資してきました。

ヘッジ付き10年物米国債利回り(下図上)を確認すると、米ドル借入コストの低下と米国債利回りの上昇で昨年夏にプラス圏に入り、現在は1%近くあり、2015年以来の高い水準になっています。

米国投資家にとって米国債投資は実質利回りがマイナスのため投資妙味はないですが、日本投資家にとって、日本の期待インフレ率は0.6%未満のため、ヘッジ付き10年物米国債の実質利回りはプラスです。

4月以降、日本の金融機関が再び米国債に投資してもおかしくありません。

画像ソース: Zero Hedge

もう一つ、米長期金利上昇の懸念がありました。補完的レバレッジ比率(SLR)の規制緩和措置終了に伴う、米銀による米国債売却リスクです。

補完的レバレッジ比率とは、2008年のリーマン・ショック後に導入された資本規制の一種です。

米大手銀行に対して、金融ショックが生じた場合でも損失を十分に吸収できるよう定められました。

Fedは、2020年4月にコロナショックによる金融市場の混乱を防ぐため、補完的レバレッジ比率を計算する際に国債と準備預金を外すことを認める規制緩和措置を1年間の期間限定で実施しました。

この措置が延長されるのか市場で注目が集まっていましたが、Fedは延長せず、当初の予定通り今月末で終了することを決めました。

補完的レバレッジ比率は「中核的自己資本÷エクスポージャー額」の計算結果が「5%以上」であることを米大手銀行に求めます。

Fedの規制緩和措置により、分母の「エクスポージャー額」から米国債と準備預金を除いて計算した補完的レバレッジ比率が「5%以上」を満たせば良くなりました。

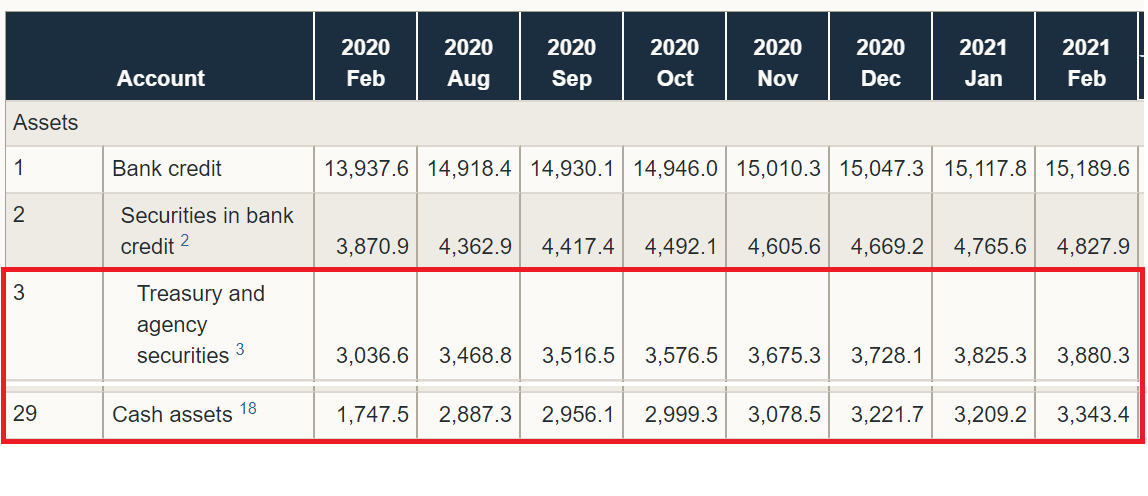

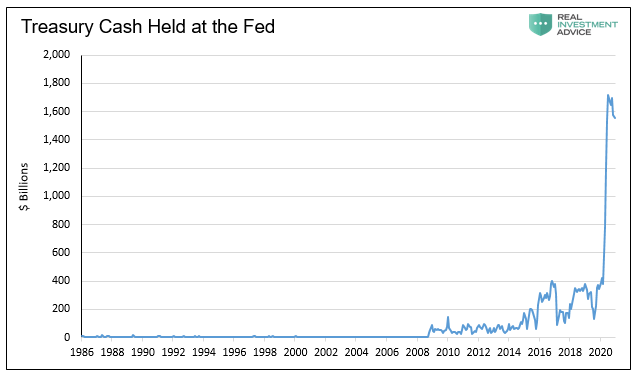

この措置が導入されている間、大規模緩和と景気刺激策により、米銀の準備預金や米国債は大きく増えました。

昨年2月から今年2月にかけて、米銀が保有する米国債・エージェンシー債はおよそ8500億ドル、準備預金含む現金資産はおよそ1.6兆ドル増えました。

これら増加分は、補完的レバレッジ比率の計算から除外されてきました。

画像ソース: Fed

同措置が終了することで、この一年で大きく増えた米国債や準備預金が補完的レバレッジ比率の分母を押し上げ、「5%以上」という下限を下回り、基準を満たすために米銀は米国債を一斉売却するのではないかと心配されたのです。

この懸念が妥当なのか確認してみましょう。

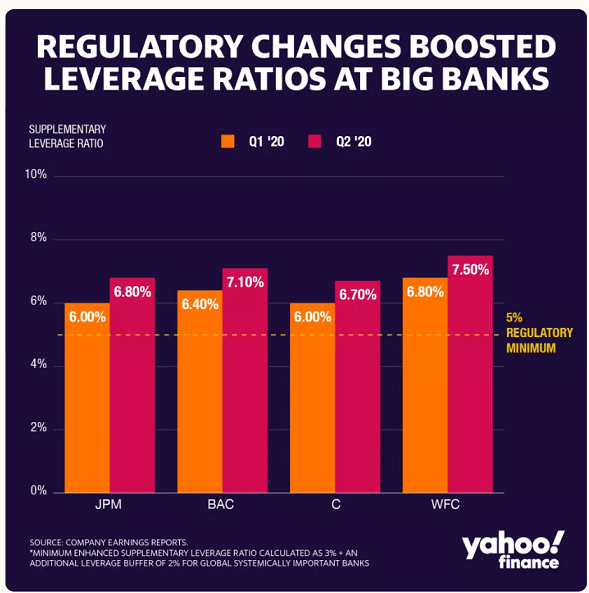

昨年12月末時点で、米国最大手銀行の補完的レバレッジ比率はどこも7%程度ありました。これは規制緩和措置を考慮したものです。

画像ソース: FItch Ratings

他方、規制緩和措置導入前の昨年3月末時点で、大手米銀の補完的レバレッジ比率はどこも6%以上ありました。

さらに同措置導入後の昨年6月末時点と、先ほどの昨年12月末時点を比較すると、軒並み昨年12月末時点の方が補完的レバレッジ比率は大きくなっています。

画像ソース: Yahoo! finance

これら事実から、同措置の終了に伴う米国債の一斉売却が起こる可能性は低いとみられます。

万一下限を下回っても、優先株の発行、配当や自社株買いの規模削減、貸付の抑制など、米国債売却以外の対応策は存在します。

他の米長期金利上昇要因として、米国政府による米国債の巨額の発行が考えられます。

しかし米国政府は昨年に必要以上の国債を発行したため、1.9兆ドルの追加景気刺激策の成立前に1.6兆ドル近くの預金がありました。

そのため今年4-6月の新発米国債発行額は950億ドルを見込んでいます。一年間で4.3兆ドル、四半期平均1.075兆ドルを発行した昨年と比較して、極めて少額です。

画像ソース: RIA

これらから、米長期金利の急上昇は一服し、6月ごろまでは上昇しにくい局面が続くと思われます。

ゴールドの行方

米長期金利との連動が大きな資産といえば、ゴールドです。実質金利の上昇・下落に応じて金価格は下落・上昇する傾向にあります。

2月21日の号外で、金価格が1トロイオンス1800ドル近くのときに、実質金利上昇による価格下落を懸念し、1/3程度売却して利益確定と現金確保しても良いとお話ししました。

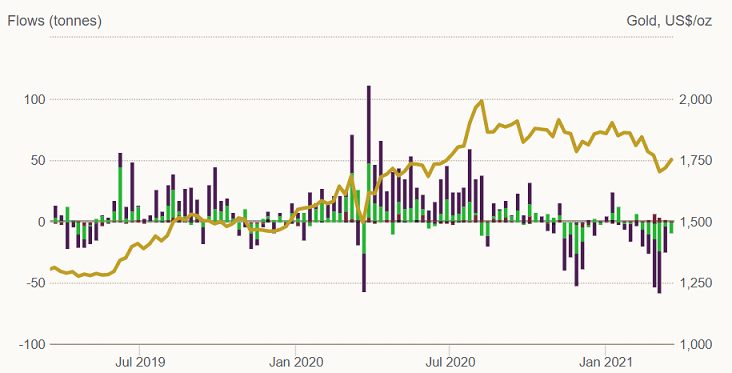

その数日後、米長期金利の上昇による実質金利の上昇により、2月終わりから3月初めにかけて大きな金ETF売りが起こりました。

この期間の売りの合計は、コロナショックで金価格が急落した昨年3月を大きく上回る規模でした。

画像ソース: Goldhub

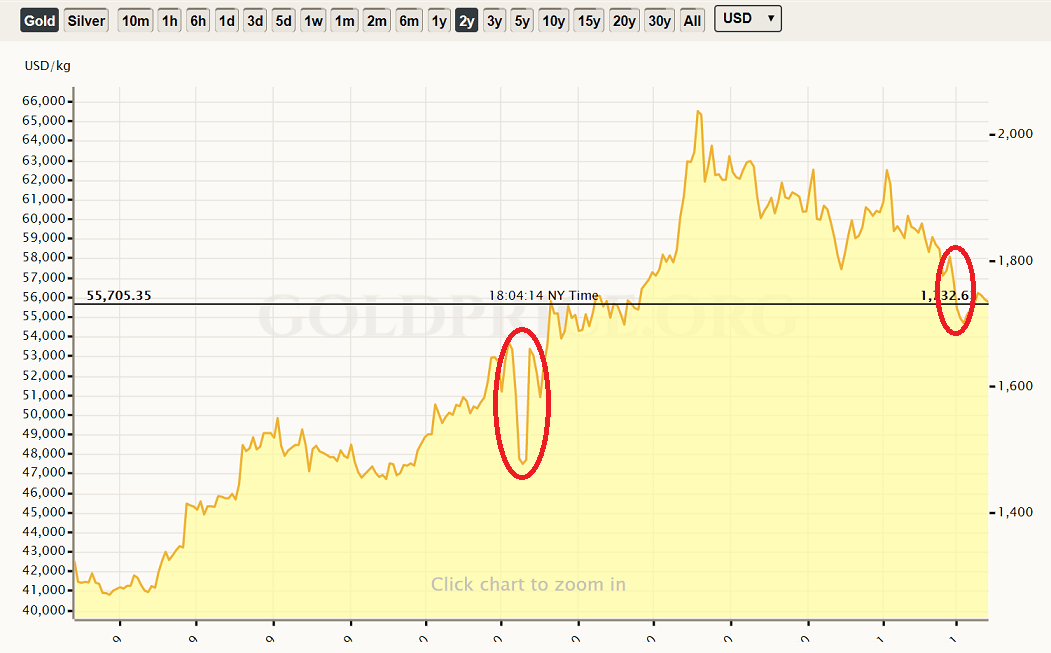

ただ金価格が11.6%下落した昨年3月6日から18日と比べると、今年2月23日から3月5日にかけては6%の下落にとどまり、投資家による金ETF売りの影響は昨年より小さいものでした。

画像ソース: GOLDPRICE

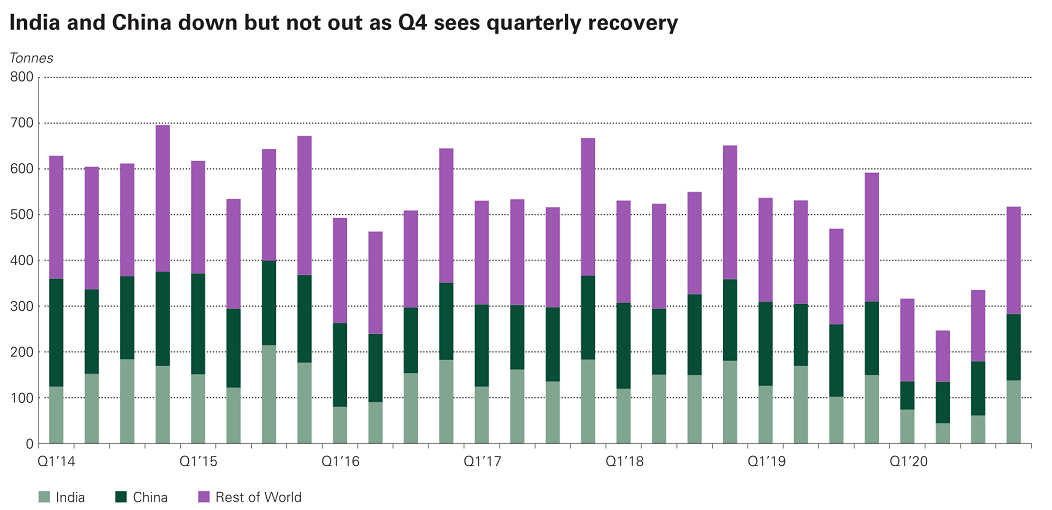

現在と昨年3月の大きな違いは宝飾品需要にあります。

世界の金宝飾品需要の6割をインドと中国が占めていますが、世界でいち早くCOVID-19が拡大し、都市閉鎖を行った中国を中心に、昨年1-3月期に宝飾品需要が激減しました。昨年4-6月期には、都市閉鎖措置が取られたインドで金宝飾品需要が減りました。

昨年下半期以降、都市閉鎖の解除に伴う宝飾品店の再開や、昨年8月以降の金価格の下落のため、世界の金宝飾品需要は回復基調に向かいました。

画像ソース: Goldhub

・・・(割愛)・・・

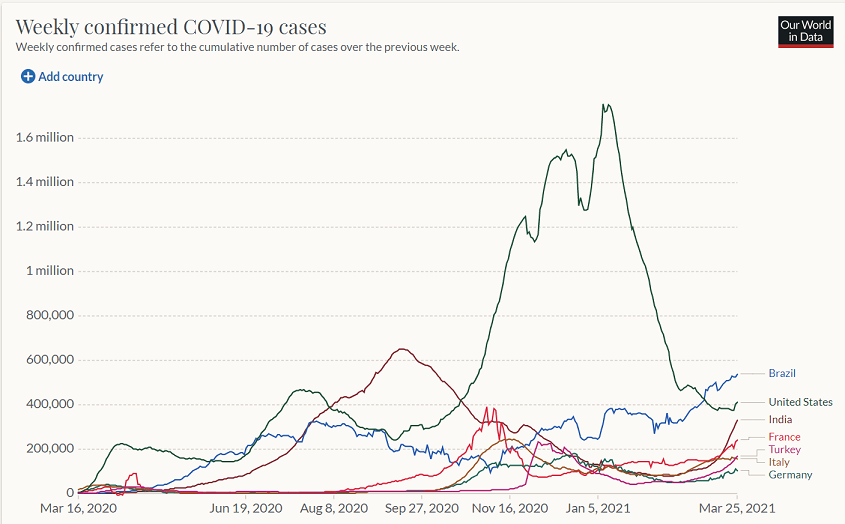

一つ心配なのは、インドで新型コロナウイルス感染者数が再び急拡大していることです。

最近のインドの新規感染者数は、ブラジル、米国に次いで3位です。インドは他国と比べ伸びの勢いがかなり強く、近いうちに世界で最も新規感染者数が多い国になるかもしれません。

インド政府は否定していますが、感染力の強い変異株が拡大しているようです。

さらにインドの18の州で集められたサンプルの中から、「二重変異」した新型コロナウイルスが発見されました。

二重変異とは、同じウイルスに2つの変異が同時に起こることです。今回発見されたものは、スパイクたんぱく質の主要部分のうち「E484Q」と「L452R」が変異しているとのことです。

このうちE484Qの変異は南アフリカ型やブラジル型にみられる変異と類似しており、L452Rの変異はカリフォルニア変異株にもみられるとのことです。

より免疫システムを回避しやすく、ワクチンの有効性が低下し、感染力が高く、毒性もより強い可能性は否定できないようです。

画像ソース: Our World in Data

新規感染者数が再び急拡大しているなか、インド各州は、夜間外出禁止や断続的なロックダウンなど、制限措置を再導入しています。

金宝飾店が再び閉鎖され、インドの金宝飾品需要が落ち込む可能性は否定できません。他の感染者数が増えている国々でも同様に需要が落ち込む可能性があります。

・・・(割愛)・・・

見捨てられた金鉱株が放ち始めた希望の光

・・・(割愛)・・・