金価格は過小評価されてきた?

初回公開日:2016/07/25

最終更新日:2017/02/09

今回は現在までの金価格についてです。確かなことは言えませんが、いくつかのデータを見ていると現在の金価格は過小評価されているのではないか?と思えてきます。

金価格は過小評価されてきた?

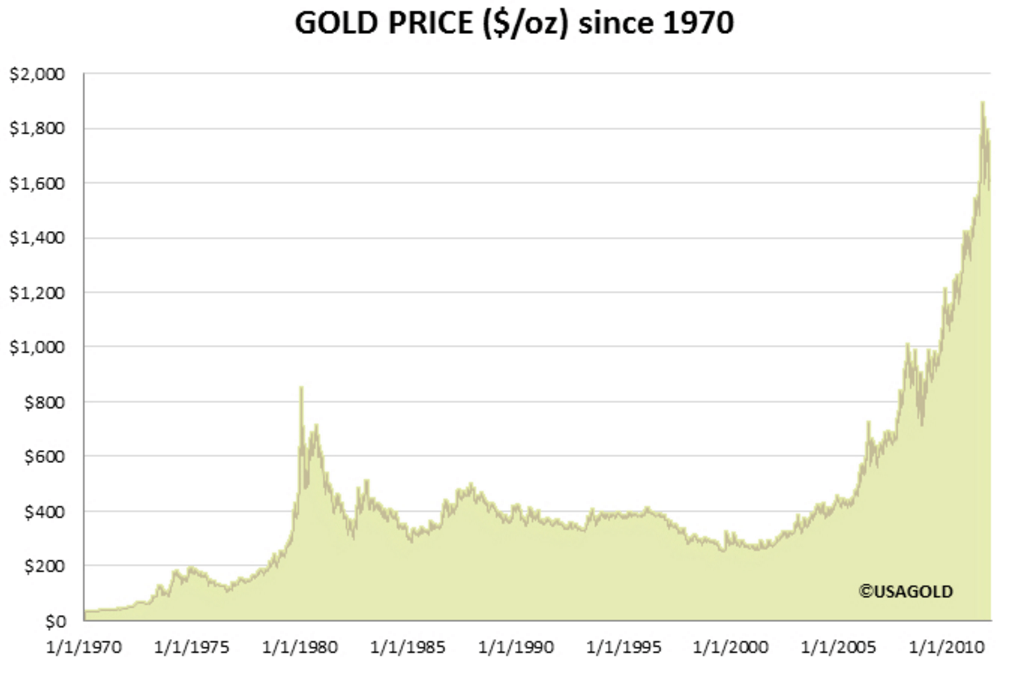

1971年8月15日に起こったニクソン・ショックによりドルと金との兌換が停止され、世界の金融システムはドル・金本位制から、貴金属に裏付けられていない不換紙幣を国際決済に利用するシステムに移行しました。

その後オイルショックもあり1970年代はアメリカを初め西欧諸国を中心に高インフレとなり、アメリカでは不況も重なりいわゆる「スタグフレーション」となり、金価格は急上昇しました。

ドル・金本位制のときの金価格は1オンス35ドル固定でしたが、スタグフレーションの最高潮に近い1980年には金価格は1オンス800ドルを超えています。1970年代を中心とした10年程度で名目の金価格は23倍にも跳ね上がったのです。

画像ソース:Alhambra Investment Partners

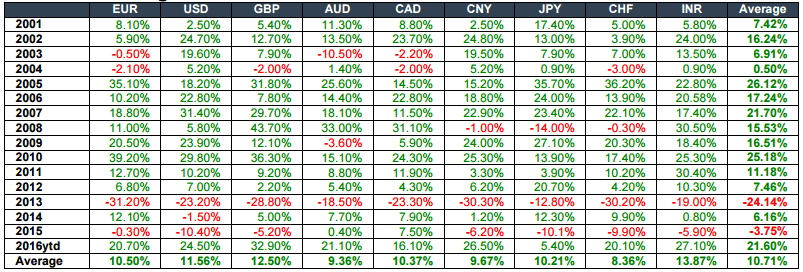

しかしその後アメリカのインフレが落ち着きドル覇権が本格化するようになると、金価格は長期停滞してきました。2000年にドットコムバブルが弾けてからは金価格はまた大きく上昇し、2012年まで続いてきました。2013年以降は金価格がずっと下降し続けましたが、2015年末を底にして2016年初からはまた金価格が上昇し始めています。

画像ソース:Incrementum

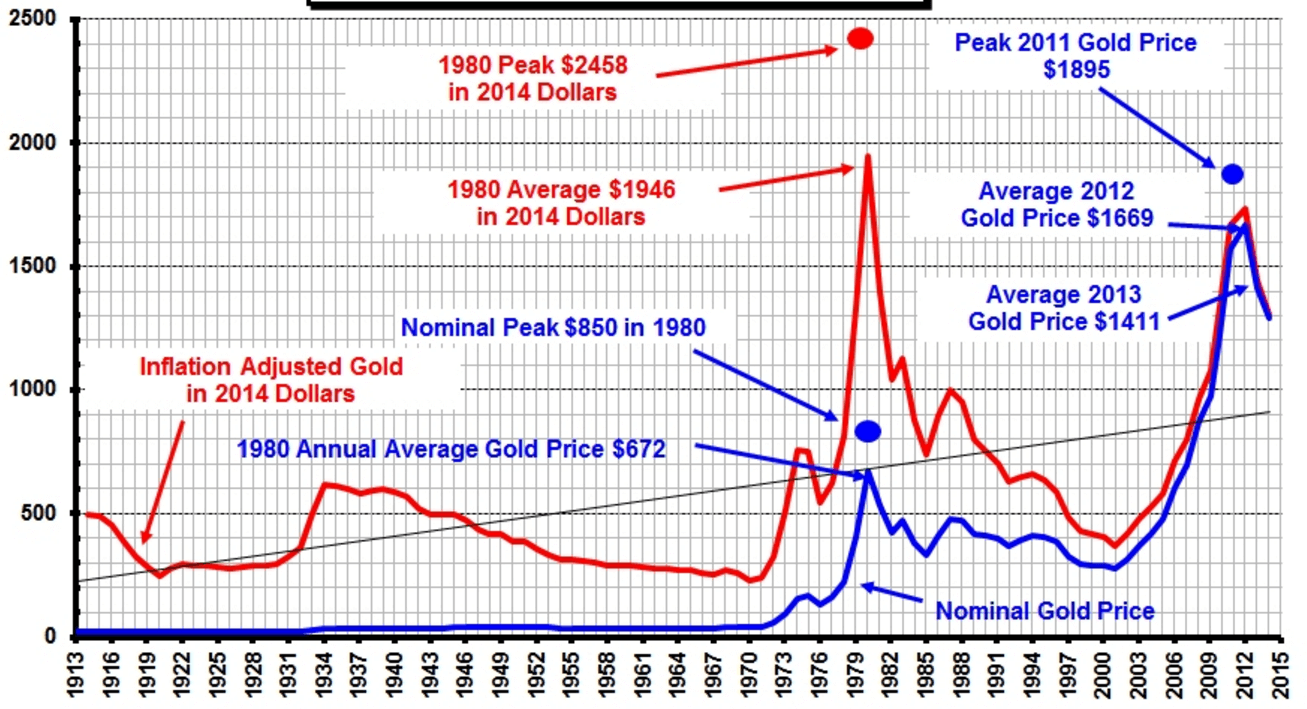

上のチャートや表を見ると21世紀に入ってから金価格はかなり上昇したように見えますが、インフレも考慮した実質ベースで見ると見え方は変わってきます。実質ベースでみると現在でも金価格はスタグフレーションのときの水準にまでは戻っていません(下図の赤線)。

画像ソース:InflationData.com

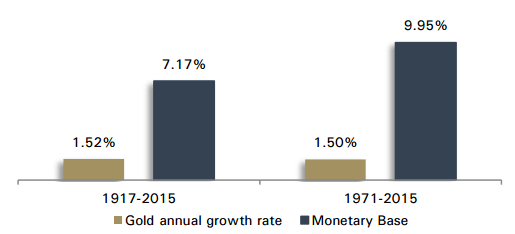

実は現在の金価格はかなり過小評価されている感を否めません。下図は金・ドル本位制が崩壊した1971年から2015年までの実質金価格と紙幣の新規発行額(マネタリーベース)の年平均上昇率です。約45年にわたって、生産によって新たに供給された金の上昇スピードをはるかに上回るペースで不換紙幣がジャブジャブ刷られてきたことがわかります。

画像ソース:Incrementum

上から計算すると、金・ドル本位制が崩壊し変動相場制になってから2015年までに、不換紙幣の発行額は新たに供給された金のなんと34倍のスピードで増えていったのです!不換紙幣の発行だけでなくそこから創造された信用も含めれば、マネーの創造は金の供給を遥かに凌駕するペースで増えていったのです。

これが意味するところは、もし米ドルを始めとする不換紙幣の信用が崩れるようなことがあれば、実質金価格が何倍(下手したら何十倍)にも膨れ上がる大調整が起こっても特段不思議ではないということです。

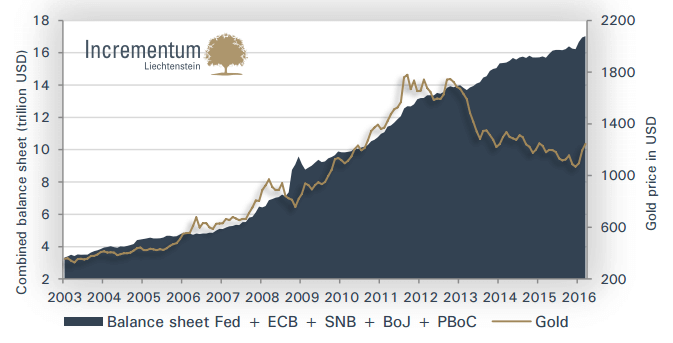

さらに下図を見て下さい。これは先進国+中国の中央銀行によるマネーサプライの合計(信用も含めたトータルのマネーのこと)と金価格との比較ですが、長らく連動してきた2つの動きが2013年以降大きく崩れ、金価格がいままでのトレンドと比較して過小評価されていることがわかります。

画像ソース:Incrementum

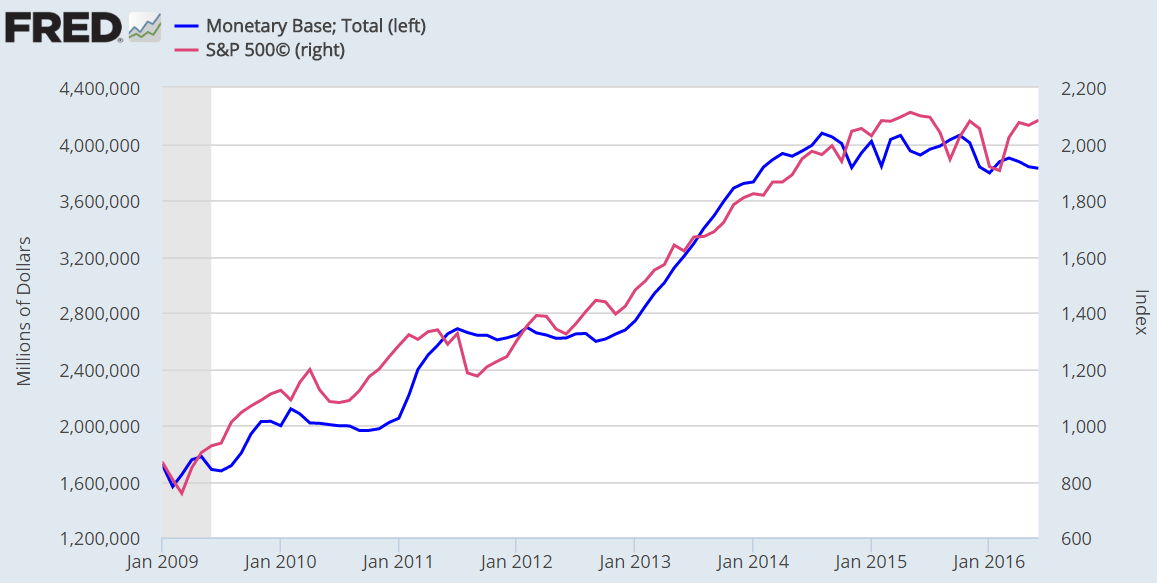

それだけ金への資金の流入が減って、世界株など他の金融商品に資金の流入が起こってきたのです。下図をみればアメリカの紙幣発行額(マネタリーベース)とS&P500がおそろしいくらいパラレルに動いてきたことが一目瞭然です。

画像ソース:FRED

こうした中央銀行相場もいつまで続くかはわかりません。相場が崩れれば、資金が金市場に流れ込む可能性も十分考えられるのです。この可能性が十分あり得ることを知るために、ここでアメリカの株式市場について簡単に話しておきましょう。

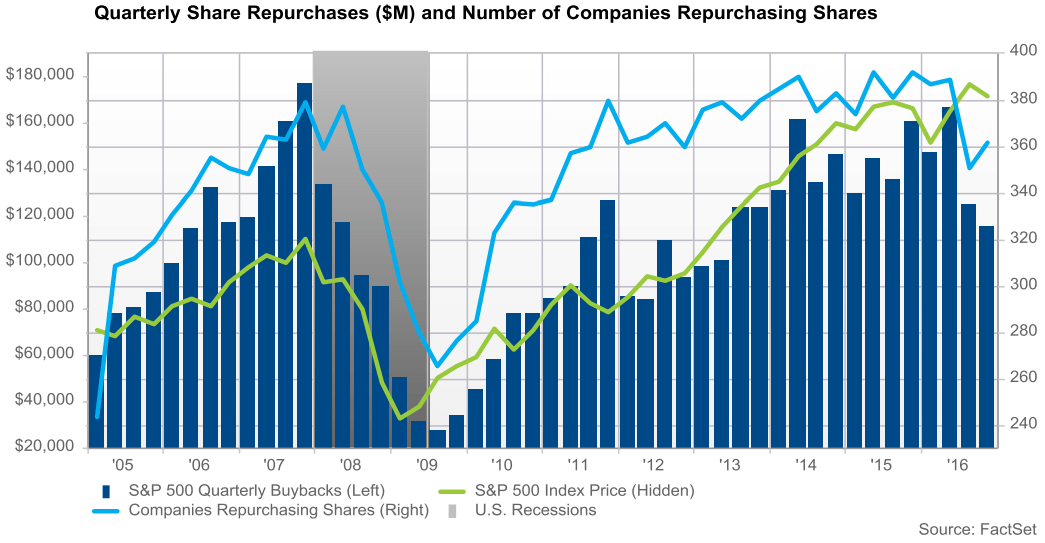

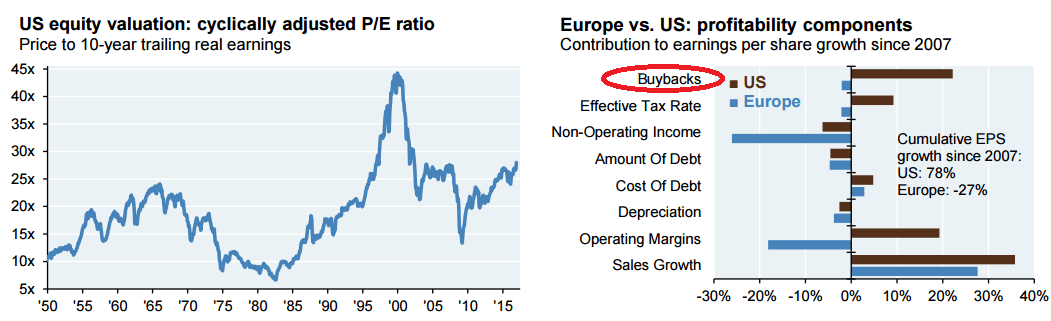

現在のアメリカ株式市場は実は企業による自社株買いによって支えられているのですが、これもいつまで続くのかどうかはわからないのです。

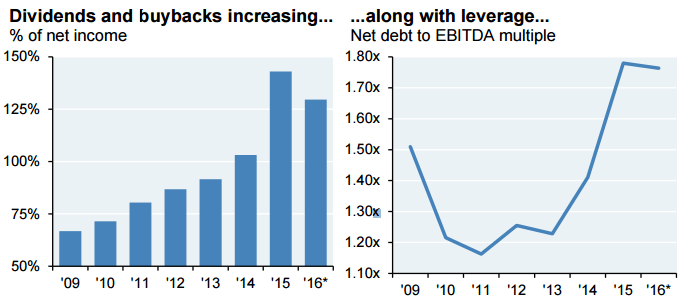

実際、アメリカ企業による自社株買いの額はここ最近急減してきています。2015年以降純利益を大きく上回る額を配当金と自社株買いによって株主還元しており、事実上株主還元の不足分を借入金によって賄ってきたのですが、2016年夏以降の金利上昇とともに難しくなってきたのかもしれません。

画像ソース:FactSet

画像ソース:JPMorgan Chase

リーマン・ショック以降、中央銀行の金融政策によって巨額のカネが市場に投入されて資産バブルが形成されました。その後にトランプは巨額のカネを実体経済に回すような経済政策を実行しようとしていますから、今後インフレ率が趨勢的に上昇していくことも十分考えられます。そうなると金利も上昇し、借入金を自社株買いに回すことなどできなくなります。

すでにアメリカの株式市場のPERはリーマン前の水準にまで高まっており、しかも2007年以降、自社株買いが1株あたり純利益上昇要因の20%超を占めていました。もし米国企業による自社株買いの勢いがこのまま低迷すれば、当然株式市場の大調整も起こりえるのです。

画像ソース:JPMorgan Chase

いままでは株式市場が暴落すれば投資家は米国債に逃げればよかったですが、トランプの政策はインフレ増を招き、長期金利を上昇させる可能性があるので、いままでのように資産の逃げ場として債券市場が機能しなくなることだって考えられるのです。

こうした将来の市場のリスクを考えると、資金の避難先として金地金に資金が流入して金価格が大きく上昇することも可能性としては十分考えられるわけです。

**********

以上のことから、現在の金価格は21世紀以降という中期的な側面から、1971年以降という長期的な側面で考えても、過小評価されているのではないかと考えるのが自然に思えてきます。

さらに現在の株式市場と将来の金利上昇懸念を考えると、いずれ起こる市場の大調整での資金の逃げ場として金市場が選択される可能性は結構高いのではないでしょうか。

本当に金価格が上昇するかどうかはわかりませんし、短・中期的に金価格の下落や乱高下が起こることはもちろんあり得ます。しかし中央銀行の金融政策の行き詰まりや市場の動向、トランプ政権の経済政策を見ると、今後金価格が長い目で見て上昇することは十分考えられるのではないでしょうか。

確かなことはもちろん言えませんが、不透明な将来に備える意味でいま金投資を行うことは結構良さそうな選択肢と言えるのではないでしょうか。

ブリオンボールトの口座開設はこちらから。好きなタイミングで買えて低コストなスポット取引コースがおすすめです。世界的な危機時には通貨の大幅減価もよく起こるものです。現在の中央銀行の量的金融緩和のツケは、通貨の大幅減価という結果をもたらし得るものです。資産防衛に興味のない方は口座を開設する必要はありません。

画像ソース:World Gold Council

関連ページ

- 金価格は過小評価されてきた?

- 金・銀を安く購入できる期間は長くないかもしれない:世界情勢が目に見える形で変化している

- 米ドルは裏技によって信用が維持されてきた。米ドルの減価は金価格上昇につながる

- 世界情勢の悪化と通貨の減価はリンクしている

- 相対的に高まる資産退避先としての金・銀:安全資産としての国債という価値観が変わろうとしている

- マイナス金利政策が私たちに与える深刻な影響とは...

- マイナス金利政策がゴールドに与える影響

- キャッシュレス社会×マイナス金利=??

- キャッシュレス社会:タンス預金の罠と対処法

- [2017/08/20]中国のシャドーバンキングスキームの崩壊はすでに始まっている

- [2017/08/09]米国の対ロ制裁強化法は米ドル離れの流れを決定付けるだろう

- [2017/08/02]「金融の神様」がグローバル金融の崩壊を警告し続けている

- [2017/07/13]「世界金融市場大揺れへのカウントダウン」は、すでに始まっている

- [2017/07/09]相変わらず「自身の出口戦略」にしか興味のない日銀・黒田総裁

- [2017/06/29]短期の変動に目を奪われすぎず、本当のリスクに焦点を合わせよう

- [2017/06/18]イエレンさん、本当にバランスシート正常化なんてできるの?

- [2017/05/18]備えはお早めに:ゴールドへの備えに適した期間は着実に減っている

- [2017/03/02]中央銀行国際金融システムに対立する言動が表立ってきている

- [2017/02/24]金・銀価格が下がるリスク:米ドルの巨額の買戻しが控えている