イエレンさん、本当にバランスシート正常化なんてできるの?

(本記事は私のブログ記事の複製です)

2017/06/18

【2017/06/16 ブルームバーグ】FOMC:1~1.25%に利上げ、保有資産の縮小計画を提示

米連邦公開市場委員会(FOMC)は13、14 両日に定例会合を開き、フェデラルファンド(FF)金利誘導目標を1-1.25%のレンジに引き上げた。年内の利上げについては、あと1回との見通しを維持。さらに4兆5000億ドルの保有証券縮小計画について詳細を示した。

Fedは市場の予想通り政策金利を0.25%引き上げ、さらに保有証券縮小計画(日本で言ういわゆる出口戦略、バランスシート正常化とも言われる)について詳細を示しました。

Fedが計画するバランスシート正常化は次のような3段階で行われるようです。

- はじめは毎月100億ドルずつのバランスシートの縮小を、満期を迎えた証券の再投資をしないという形で行う。うち60億ドルは米国債、40億ドルはMBS(不動産担保証券)

- 3ヶ月ごとに、毎月のバランスシート縮小額を60億ドル(米国債)、40億ドル(MBS)、計100億ドルずつ増やす

- 正常化実施からちょうど1年後、毎月のバランスシート縮小額は300億ドル(米国債)、200億ドル(MBS)、計500億ドルとなる。この段階に達したら、以後縮小額は一定

ただしイエレン議長はバランスシート正常化策の開始時期については明言していません。

今回のFOMCでFedは本格的に金融引き締め方向に舵を切ることを市場に印象付けたわけですが、果たしてすんなりバランスシートの正常化を含めた金融引き締め策を実行することはできるのでしょうか。

イエレン議長が有言実行であれば、最悪のタイミングで金融引き締めを行うことになる

Fedは0.25%の利上げを決定し、バランスシート正常化策の詳細も公表したことにより、金融引き締めへの動きを一段と強化しました。

金融引き締め方向への方針決定の背景には、中期的にインフレ率が目標の2%に達するとFedが考えていること、そして失業率が長期的に4.6%前後と低位安定を続けるとFedは見積もっており、金融引き締め策を行うに十分な米国経済の回復が進んできたとFedが判断していることがあります。

しかしそれは所詮はFedの判断です。彼らは都合のよいデータを見ることで米国経済がそれなりに良いと判断し、金融引き締め策の実行を正当化しているに過ぎません。

残念ながら実際の米国経済はすでに酷い状況であり、先行きも非常に暗いものがあります。

Fedは米国の雇用状況を確認する場合に、米労働省労働統計局が毎月発表する雇用統計内の失業率を重要視していますが、この失業率の数字はフェイク・データとして知られています。

労働統計局が発表する失業率の計算では、職を失っている人のうち4週間以上求職活動を行ってこなかった人を非労働力人口として排除しているので、正確な米国の失業状況を表しているとは全く言えません。

今年5月の雇用統計における公式の失業者数は686万人ですが、非労働力人口はなんと9495万人もいるのです。本当の意味での失業者数は1億人を超えており、雇用統計で公式の失業者とカウントされている人数は本当の意味での失業者数のわずか6.8%にすぎません。職を失っている93.2%もの人々が米国政府から統計上見捨てられているのです。

【2017/06/04 The Economic Collapse】The Real Unemployment Number: 102 Million Working Age Americans Do Not Have A Job

米国調査分析会社のShadow Government Statistics(略してShadow Stats)の分析によれば、米国政府から非労働力人口だとレッテルが貼られた失業者も含めて米国の本当の失業率を計算すると、今年5月現在で22%にのぼるそうです。これは欧州危機により失業者であふれかえった欧州諸国と比べても酷い状況で、スペインよりも上、ギリシャとさして変わらないレベルです。

いかに米国の失業率が高いかおわかりかと思います。労働力人口の4-5人に1人が職を持たないというのは異常です。

この現実的な米国の悲惨な失業率を考慮せず、雇用統計が発表した最新の失業率4.3%というお花畑の世界の数字を参照して失業率が低位安定していると考えているのが、いまのFedです。

本当の失業率を見ただけでも米国の経済状況は明らかに悪いと判断できるのですが、他にも悲惨な数字があります。現在までの10年間平均の実質GDP成長率です。

実は2007-16年までの10年間平均の実質GDP成長率は、ウォール街の大暴落が起こり世界恐慌が始まった年の翌年である1930-39年までの10年間平均の実質GDP成長率と同レベルにあるというのです。

世界恐慌の頃は米国経済は深刻なデフレと高失業に見舞われ最悪の経済状況でしたが、33年からのニューディール政策の導入を契機になんとか世界恐慌の影響を回避できるようになっていった、そのような時代です。

この時代は実質GDP成長率のプラスマイナスの波が非常に激しく、非常に荒々しい時代でしたが、実はこの時代と2007-16年の期間の実質GDP成長率は平均1.3%でほぼ同じなのです。

現在と過去では統計の計算方法も異なると思いますので単純比較はできませんが、少なくとも現在の米国の実質GDP成長率が著しく低いことだけは間違いありません。

恐ろしいのは、世界恐慌はFedが利上げを行い株式市場が大暴落した後に起こりましたが、2007-16年までは最初の1-2年間を除いてFedが金融緩和を行い、株式市場がバブル化していった時期なのです。

つまり今後米国でバブル崩壊が起これば、それによって引き起こされる恐慌は世界恐慌どころのレベルではなくなることが容易に予想されます。

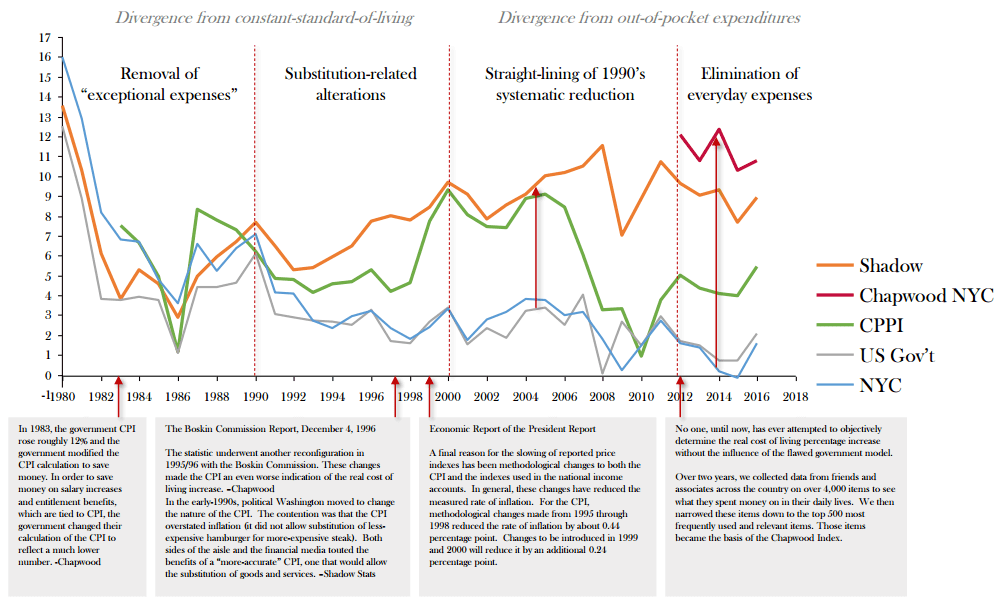

それだけではありません。実は政府が発表するインフレ率は生活者目線で計算された数字ではありません。日用品や中間層向け嗜好品など国民の多くが購入する商品に絞って、より現実に即した生活者目線でのインフレ率を計算すると、10%を超えているとも言われています。

画像ソース:Devonshire Reserch Group

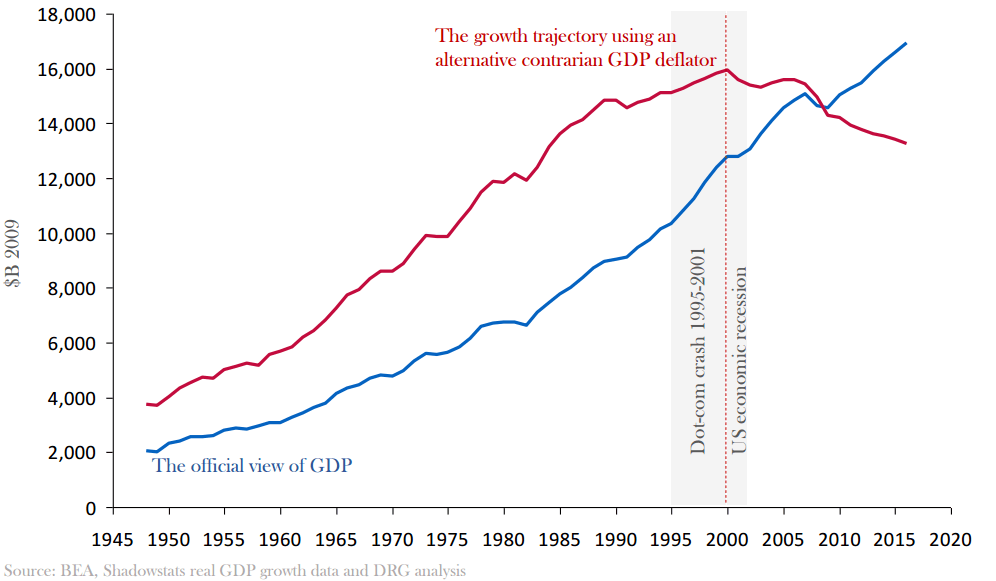

こうした生活者目線のインフレ率を利用して米国の実質GDPを計算すると、2000年をピークに現在に至るまで減少基調にあるというのです。つまり国民目線で見れば21世紀に入ってから米国の実質GDP成長率はマイナス化しているのです。

画像ソース:Devonshire Reserch Group

2000年と言えばITバブルが崩壊した年で、翌年からはすでにグラス=スティーガル法の廃止(ビル・クリントンにより署名された)によって投資業務を行えるようになっていた米国の商業銀行がマネーゲームを本格的に始めた年で、サブプライム住宅ローンが増加し2007-08年の金融危機の環境を作り上げたほか、その後もサブプライム自動車ローンが拡大するなど、金融屋が目先の利益を追い求めて暴走を続けてきた期間です。

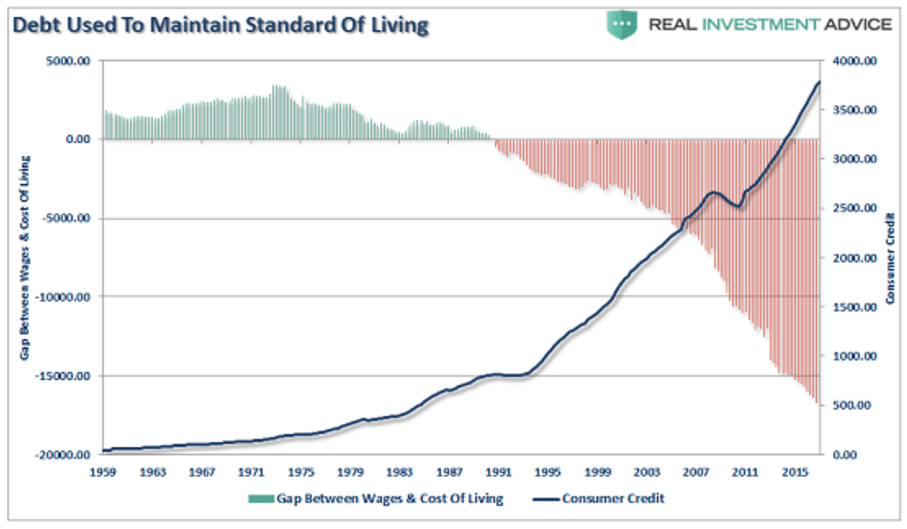

同じころ、米国民の賃金が出費に指数関数的に不足していき、消費者ローンも急増していきました。

こうしたデータをみるかぎり、ビル・クリントンがバブル経済本格移行への素地をつくり、ブッシュやオバマがそれに追随して米国をバブル経済に浸していったなかで、米国民の生活環境の腐敗は着実に進行していったようです。

画像ソース:Zero Hedge

これが米国経済の実態です。失業率は増え、賃金も上昇しない中、生活に必要なモノやサービスの価格は上昇し賃金では出費を賄えきれなくなり消費者ローンに手を出す...

これらを見て現在の米国経済はそれなりに良い状態と言えるでしょうか。また今後も米国経済は安定的に成長すると言えるでしょうか。

率直に言いましょう。米国経済は現在も未来も、極めて深刻、絶望的な状況にあります。

絶望的な米国経済において、もしFedが利上げを行い、バランスシートの正常化を開始するのであれば、それはFedが米国経済崩壊のスイッチを押すことを意味します。

現在の米国の経済状況であれば、いままでのFedの行動からすれば、金融引き締めどころか再度の量的金融緩和が必要なときなのです。トランプはかねてから金融緩和を再開するようFedに求めてきましたが、過去にFedが振舞ってきた行動をみれば、トランプが言っていることは実は至極当然のことなのです(それが本当に経済を回復させるかどうかは置いといて)。

もしイエレン議長がこのまま利上げやバランスシーか正常化という金融引き締め策を有言実行するのであれば、イエレン議長は米国経済崩壊のスイッチを押した悪魔として後世に名を残すかもしれません。

株式市場への量的金融緩和効果が切れ始めている

経済面で見てもFedの今後の金融引き締め策の強化はタイミングとしては最悪ですが、市場面で見ても最悪です。

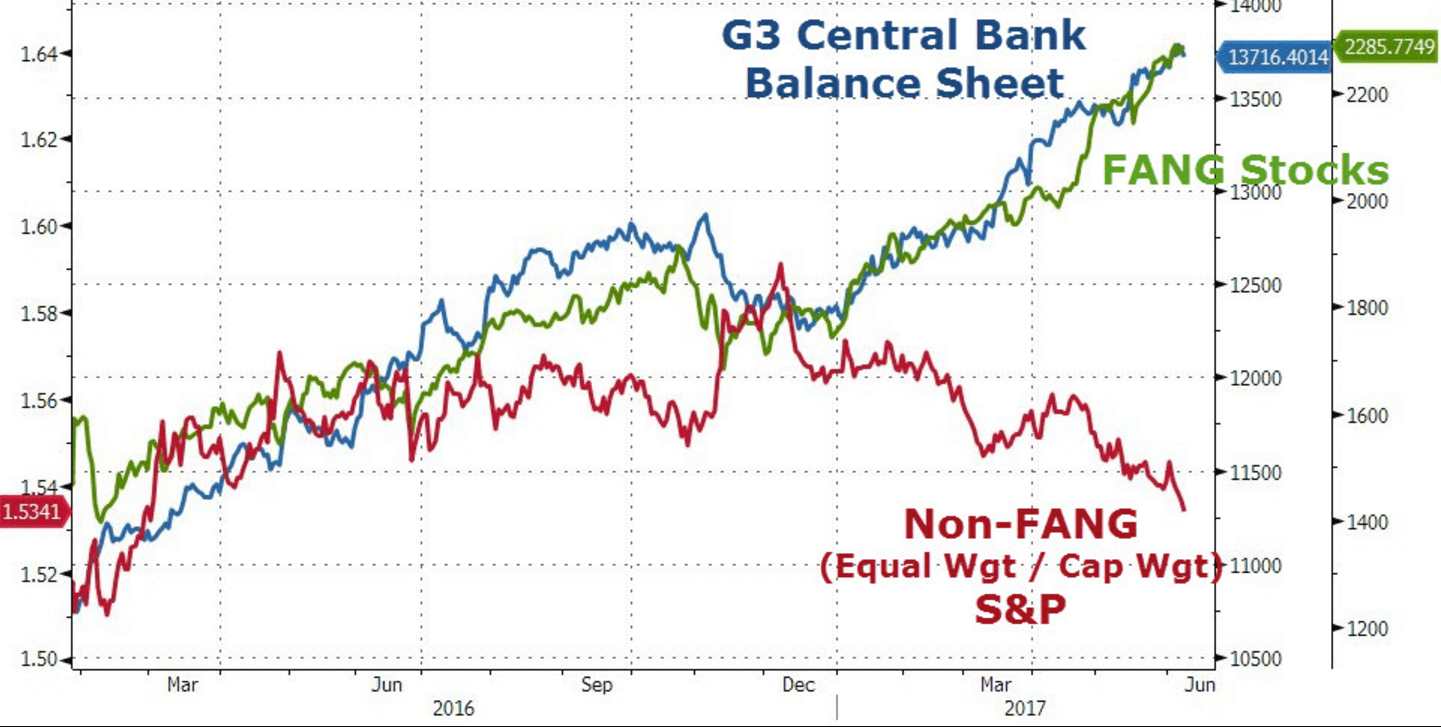

現在、米国のS&P500指数はマクロ経済指標とかなりかけ離れた高水準を継続しています。株式市場がマクロ経済指標に合わせて大きく調整されるのは時間の問題ですが、リーマン・ショック以降、Fed、ECB、日銀等の中央銀行の量的金融緩和政策によって創出されたマネーが株式市場に流れ込むことで株価は大きく上昇してきたわけですので、Fedのバランスシート正常化という量的金融引き締め政策の実行が確定すれば、株価の暴落をさらに後押しすることになります。

画像ソース:Zero Hedge

すでに中央銀行の量的金融緩和政策による株価上昇効果は衰えを見せ始めています。いままでは中央銀行によって創出されたマネーの勢いに沿って株価も上昇を続けてきましたが、最近は中央銀行マネーは増え続けながらも株価の上昇は頭打ちになっています。

現在の中央銀行マネーはフェイスブック、アマゾン、ネットフリックス、グーグル(アルファベット)のいわゆるFANG株の株価をかろうじて支える程度であり、事実上量的金融緩和政策による株高の下支え効果は昨年末時点から喪失し始めています。

画像ソース:Zero Hedge

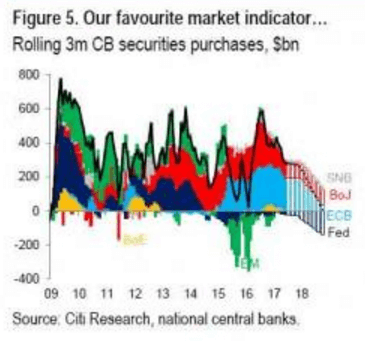

2017年に入ってもECBと日銀を中心とした中央銀行による資産購入ペースはハイペースを維持しており、年初から5月末までに中央銀行は1.5兆ドルの資産を購入しました。

毎月平均で2500億ドルもの資産を購入しており、このペースでいけば6月末には昨年の中央銀行によるバランスシート増加額である1.7兆ドルを上回る計算です。今年は昨年の2倍超のペースで量的金融緩和が行われているのです。

しかしドイツ銀行のあるアナリストによれば、現在の中央銀行による毎月平均2500億ドルの資産購入ペースも株高を支えるには不十分だそうです。

にも関わらず、現在は量的金融緩和政策の末期状態であり、ピークアウトしていく可能性が高いです。日銀やECBは債券購入額を減額させ始めていますし、市場に残る日本国債やドイツ国債の数が減ってきており、日銀やECBが資産購入額をこれ以上のペースで増やすことは物理的に難しい状況にあります。

このタイミングでFedがバランスシート正常化策を実行すれば、中央銀行の資産購入額減少に拍車がかかることになります。

下図は中央銀行による資産購入額の3ヶ月平均での推移です。今後は減少に転じ、2018年末にはトータルでゼロ近辺にまで落ち込むと見られています。

画像ソース:Zero Hedge

このまま行くと、中央銀行マネーによって下支えされた株式市場の近いうちの崩壊は避けられないでしょう。

イエレン議長がバランスシート正常化に踏み切らない可能性も十分あり得る

現在の米国の経済や市場の状況を考慮すると、今年の9月や12月からイエレン議長が言うようにバランスシートの正常化を本当に始められるのかどうかは疑問です。

私はイエレン議長がバランスシートの正常化、量的金融引き締め政策を実行しない可能性は結構高いと思っています。

まずイエレン議長は今回のFOMCで、バランスシート正常化の開始時期を明言していません。市場は今年の9月や12月のFOMC後にバランスシートの正常化を始めるのではと考えていますが、あくまで市場の考えであって時期は確定していません。

修正:Fedは今年中にバランスシートの正常化を行う予定だと述べています(→ソース)。

またイエレン議長は金融引き締め政策実行の拠り所としているインフレ率を今後も注視していくと述べており、今後のインフレ率がFedの予想以上に低迷すれば、金融引き締め政策実行の延期もあり得るぞという暗黙のメッセージを発信しているかのように解釈できます。

現在の世界のインフレ率は原油価格に左右されやすい面がありますが、米国の原油の在庫は全然解消されていませんし、米国やリビア、ナイジェリアなどが原油の生産を拡大させており、原油価格の低迷はまだまだ続きそうです。よって米国のインフレ率も低迷を続ける可能性が高そうです。

さらに重要なことは、FOMCの5日前の6月8日に、22名の著名な経済学者たちが金融政策に関する提言を記した書簡をイエレン議長に送付していることです。そこではFedの低すぎるインフレターゲット(現在は2%)を、現在のマクロ経済環境に適した形に再評価し直すよう求めています。

【2017/06/08 The Center for Popular Democracy】Prominent Economists Question Fed Inflation Target

要は著名な経済学者たちはFedに対し、量的金融緩和政策を再開しろと言っているようなものです。

【ちょっとコーヒーブレーク】

インフレターゲットを増やすというのは、要は期待インフレ率を高めて実質金利のマイナス幅を拡大させましょうと言っているのです。

【2017/06/09 Bloomberg】The Fed Needs a Better Inflation Target

経済学者たちはよく実質金利のマイナス化により貯蓄が消費や投資に回され、経済が活性化するとのたまわれますが、生活者目線で見れば我々の大切な貯蓄を腐らせることになります。日銀やECBのマイナス金利政策と本質は全く同じで、家計の蓄えの破壊につながるステルス増税を招くことになります。

メディアに良く出る著名な経済学者の意見は「国民からの搾取を助長するものである」という前提で捉えるのも、もはや行き過ぎた意識とは言えないでしょう。

今後インフレ率がFedの予想通りに上昇していかずに低迷を続けるようなら、当然イエレン議長は利上げやバランスシートの正常化を延期して、インフレターゲットの再評価を行うことも考えられます。

イエレン議長は来年2月にFed議長の任期が切れる身であり、1年を切った議長の残り任期で、いかに責任を負わずに自身の出口戦略を全うできるかが、イエレン議長個人の将来にとっては極めて大切となります。

経済や市場の崩壊の兆候が見られる中、異常な水準に増やしてきたバランスシートの正常化という、いまだ誰もやったことがない政策を実行することは、イエレン議長にとって非常にリスクの高い行動です。もし早くも正常化に躓き米国経済や市場が崩壊してしまえば、イエレン議長の身に取り返しのつかない責任が圧し掛かることは確実です。

6月のFOMCでイエレン議長はバランスシートの正常化をどの程度の期間、どの程度の額まで実行するべきか名言していていないどころか、そもそもゴールがどこにあるのか彼女自身わかっていないことを露呈させていました。自分でも正しいコントロールの仕方がわからない政策を実行することは、極めて危険です。

そう考えれば、イエレン議長にとってはバランスシートの正常化はやらず、インフレターゲットの再評価で時間稼ぎをして残りの任期を全うすることが安全策となります。

もっとも、トランプが来年イエレン議長を次期議長に再指名する可能性も残されており、イエレン議長が逃げ切れるのかどうかはよくわかりませんが。

トランプは金融緩和再開に賛成派(ハト派)ですので、もしイエレン議長が経済学者たちの提言に従ってインフレターゲットの再評価を実行すれば、ハト派的なイエレンがトランプの目に映り、イエレンをFed議長に再任させる動機が高まるかもしれません。

バランスシートの正常化を行えばイエレン議長は経済・金融・市場を崩壊させた悪魔だと歴史に名を刻むリスクがある一方、先送りすればトランプに襟を掴まれる可能性もあるわけで、イエレン議長自身の出口戦略は結構難易度高そうです(笑)

**********

正直、今後Fedがどのような金融政策を取ってくるかは全くわかりません。バランスシートの正常化を行う可能性もあれば、延期しさらに量的金融緩和を再開する可能性も残されています。

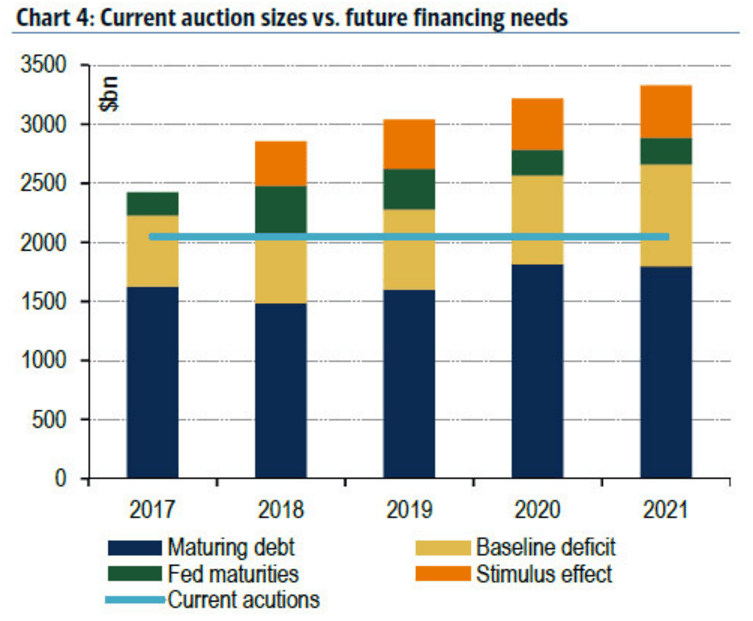

日銀やECBは債券が枯渇気味で、量的金融緩和を現在のペースで継続することは困難になっていますが、Fedは量的緩和を再開するだけの債券は短中期的には残されています。

米国では今年から2021年の5年間に掛けて、借換債を除いた新規国債を2.0-4.5兆ドル程度発行する予定である一方、低金利環境もあって需要が見込めず、同5年間に1兆ドル前後の米国債が供給過剰になる見られています。

【2017/05/30 Zero Hedge】"The Smoking Gun": BofA Warns Fed Renormalization Could Send Equities 30% Lower

よって量的金融緩和再開によって市場の崩壊を多少延命させられる可能性もあるかもしれませんが、正直どうなるのかわかりません。

結局のところ、Fedが今後いかに行動しようとも株式市場の崩壊は時間の問題だと思いますので、それを前提に考えておくのが良さそうです。

(Fedがバランスシートの正常化をやるかやらないか、いずれかに賭けて行動するのはおすすめできませんしあまり意味はありません。)

資産防衛や資産運用をされている方であれば、株式と反対方向に動く傾向のある貴金属を購入しておいたり、高値の株式を早めに売却して現金として持っておくと良いかもしれません。

プロセスは異なっても"崩壊"という一つの帰結に収斂するのはもはや免れようがなさそうです。それがいつ起こるのかはわかりませんが、いつ起こってもいいように皆さんなりに準備をされることをおすすめします(残された時間は決して長くはないと思います)。

金購入サービスのブリオンボールト、米国証券口座を利用した海外投資

2016年にトランプが大統領に当選し、世界は激動の時代に突入しました。

各国は返済が不可能なほど債務を積み重ね、先進国の中央銀行による量的緩和政策により最後の貸し手としての役割が低下したいま、先進国・新興国問わず経済的に共倒れする危険性が高まっています。

本サイトでは皆さんにこうした不確かな未来に少しでも対処していただきたく、一つの選択肢としてブリオンボールトという金投資サービスを、将来への保険の意味合いで紹介しています。

日本円でスイスのチューリッヒに保管されている金地金を購入できるので、有事の際の金投資のみならず、自然と資産を地理的に分散して資産集中化のリスクを抑えることが期待できます。

借入を使った取引などのリスキーな取引は元から出来ない仕組みになっているので、あまり資産運用の経験がない方でも資産を守りたい気持ちのある方ならどなたでもご利用しやすいと思います。

私も2016年から利用継続中です。将来がどうなるのか、金の購入が果たして最適解なのかはわかりませんが、一緒になんとか難事を切り抜けましょう。

→関連記事一覧へ

→口座開設はこちらから-コストが安く済むスポット取引コースが人気です

また株式等への海外投資に興味がある方は、こちらから米国の証券口座を利用した海外投資の始め方を紹介しています。

証券口座の開設方法だけでなく、銀行口座の開設など必要な準備について包括的に説明しているので、敷居が高いと海外投資を諦めていた方も海外投資を始めることができます。よろしければこちらもご覧ください

→【誰でも簡単】賢い海外投資をスタートするための口座&STEP一覧

関連ページ

- 金価格は過小評価されてきた?

- 金・銀を安く購入できる期間は長くないかもしれない:世界情勢が目に見える形で変化している

- 米ドルは裏技によって信用が維持されてきた。米ドルの減価は金価格上昇につながる

- 世界情勢の悪化と通貨の減価はリンクしている

- 相対的に高まる資産退避先としての金・銀:安全資産としての国債という価値観が変わろうとしている

- マイナス金利政策が私たちに与える深刻な影響とは...

- マイナス金利政策がゴールドに与える影響

- キャッシュレス社会×マイナス金利=??

- キャッシュレス社会:タンス預金の罠と対処法

- [2017/08/20]中国のシャドーバンキングスキームの崩壊はすでに始まっている

- [2017/08/09]米国の対ロ制裁強化法は米ドル離れの流れを決定付けるだろう

- [2017/08/02]「金融の神様」がグローバル金融の崩壊を警告し続けている

- [2017/07/13]「世界金融市場大揺れへのカウントダウン」は、すでに始まっている

- [2017/07/09]相変わらず「自身の出口戦略」にしか興味のない日銀・黒田総裁

- [2017/06/29]短期の変動に目を奪われすぎず、本当のリスクに焦点を合わせよう

- [2017/06/18]イエレンさん、本当にバランスシート正常化なんてできるの?

- [2017/05/18]備えはお早めに:ゴールドへの備えに適した期間は着実に減っている

- [2017/03/02]中央銀行国際金融システムに対立する言動が表立ってきている

- [2017/02/24]金・銀価格が下がるリスク:米ドルの巨額の買戻しが控えている