リスクとボラティリティとの違い-ボラティリティはリスクにも利益にも変化する-

私たちはリスクとボラティリティ(変動)を一括りに考えてしまいがちです。

例えばファイナンス理論ではベータ(β)という、株価といった価格のボラティリティを表す数値によってリスクを定義しています。

また私たちの日常生活でも暗にリスクとボラティリティをごっちゃにしています。 サラリーマンとして将来安泰に暮らせるか暮らせないかを、人生におけるリスクだと暗に考えていますし。

しかしリスクとボラティリティは決して同じものではありません。 ボラティリティはリスクと違い、自分の行動、捉え方次第ではむしろプラスにも働かせることもできます。

一方でボラティリティに対する私たちの捉え方次第では、もちろんリスクを生み出す主要因にもなり得るのです。

リスクとボラティリティの違い

まずリスクとは何か。 これは損をする可能性のことです。

大きく損をする可能性があればそれだけリスクが大きいことになります。 逆に損が小さい、最悪な事態が起こっても損が許容できる範囲に収まるのであればリスクは大きくないと言えます。

リスクが大きいか小さいかは、確率の大きさで決まるものではありません。 損をしたときに「どの程度」被害を受けるかによって決まるものです。

例え確率が小さくても損によるダメージが大きければ高リスクになりますし(Fragile)、逆に損をする確率が大きくてもそれが微々たるものであれば、決してリスクが大きいわけではありません。

自分たちに大ダメージを与えるかどうか、そこがリスクの本質です。

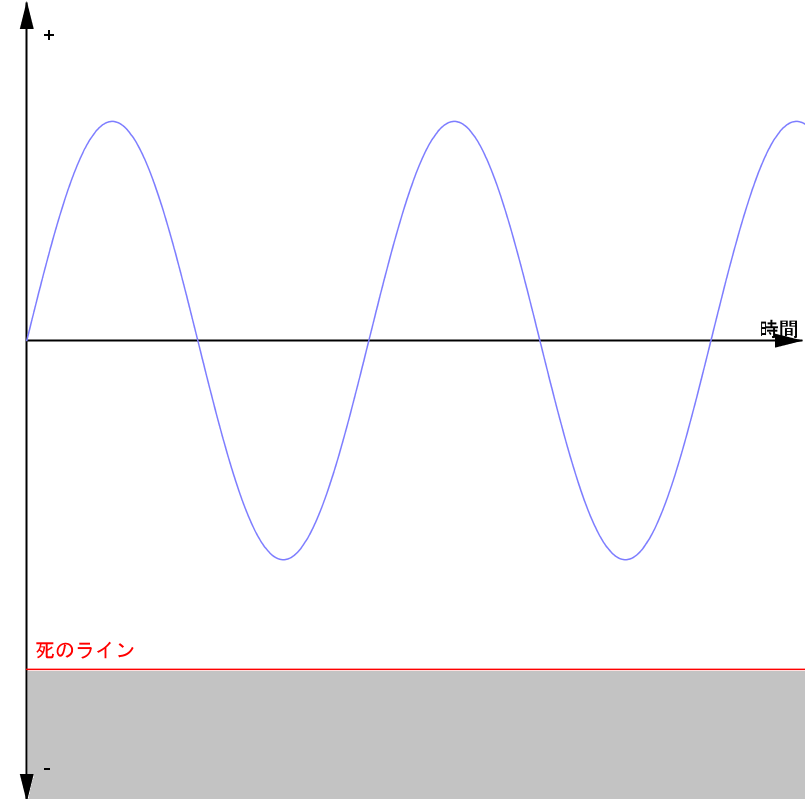

一方、ボラティリティとは変動のことです。 株価の変動、気持ちの変動、人生の幸福の変動、こうしたものがみんなボラティリティです。

私たちは"ボラティリティの大きさ"と"不安定"とを連想して考えがちです。 例えば気持ちの浮き沈みが激しい人を見ると「精神が不安定だ」「ヒステリックだなぁ」というネガティブな見方をしてしまいがちになります。 株価が大きく変動すると多くの投資家が不安になります。

しかしボラティリティとリスクは決して同じではありません。 別に変動しようがしまいが、死をもたらす"一線"を超えなければいい話です。 自分にとっての死のライン、許容できる損を超えない限りは、決してボラティリティは大きなリスクとはならないのです。

ボラティリティがリスクを生むのは人間の問題

ボラティリティは決してリスクと同じではありません。 しかしボラティリティはリスクを生みます。 ボラティリティを個人がどう扱うか、どう考えるかによってリスクに変わってしまうことは十分あり得ます。

強調しておきたいのは、ボラティリティ自体に問題があるのではなく、ボラティリティを扱う私たち人間の問題なのです。

ボラティリティがリスクに変わってしまう問題は大きく分けて次の三つに分かれると考えています:

- ボラティリティを知らない無知の問題

- ボラティリティを扱うスキルの問題

- ボラティリティに対する心理の問題

1. ボラティリティを知らない無知の問題

一つ目はボラティリティを知らない無知の問題です。 ボラティリティは私たちの普段の生活にも、見えないところで働いているもの。 よってボラティリティを知らないことは、ボラティリティが生み出すリスクに裸で晒すことと変わりありません。

例えばお金を銀行にすべて貯金している人が、突然のインフレに晒されて実質の資産が目減りするリスクは、ボラティリティ無知の問題の典型です。 多くの日本人は「貯金がもっとも安全な資産運用」と思っていますが、これはインフレという物価の変動、ボラティリティが生み出すリスクをモロに受け入れていることに他なりません。

いつ起こるかはわかりませんが、いずれ国債が暴落したりお金を刷り過ぎたために、物価上昇+円安による輸入品コストの増大などによって物を買うのがめちゃくちゃ苦しくなる可能性が既にあちこちでいわれています(2014年現在)。

決して脅しているわけではなくて、現実的にあり得るごく自然なシナリオなのです。

まさに急なボラティリティをもたらすイベントが静かに迫ってきています。 そうすると、「貯金がもっとも安全な資産運用」と思っている多くの日本人にとっては、厳しいな結末を迎えてしまうわけです。

2. ボラティリティを扱うスキルの問題

二つ目はボラティリティを扱うスキルの問題です。 これは安全域の原則やAntifragileといった「ボラティリティによるダメージを最小限に抑える」、「ボラティリティを味方にする」といった思考のもとで行動できるスキルと言って良いです。

例えば高値で大したことのない企業の株を買ってしまうとか、地震による備えをしないとか、こういった行動がボラティリティを扱うスキルが欠如しているというわけです。 もう何回も繰り返し言っていることですね。

ボラティリティが働いていることを知っているにも関わらず、それを適切に対処できない。 こうした能力の欠如が、ボラティリティをリスクに変えてしまうのです。

3. ボラティリティに対する心理の問題

三つ目はボラティリティに対する偏見、心理的な要因です。 そしてこれが最も厄介な要因です。

私たちの直感は、ときにボラティリティに対して誤った判断を下してしまいます。 例えば次のようなものです。

- 最近絶好調だったから、今後も好調が続くだろう

- 1ヶ月で結果が出なかったら今後も一生結果が出ないと思って諦めてしまう

- 不確実なことを嫌う心理

- 過去に起こっていないことは今後も一生起こらないと結論付ける

こうした心理がボラティリティを自らの手によってリスクに変化させてしまうのです。

心理の厄介なところは、いくら頭ではリスクやボラティリティを冷静に考えられても、いざというときに心理は平気でこうした防護壁を無意識に破ってくることです。 勉強や実践を繰り返して何年もかけて気まぐれな心理に惑わされない強靭な精神をつくるか、天性の鈍感力があるわけでもない限り誰にでも当てはまると思います。

何故そんなことが言えるのかというと、実際に私がボラティリティが働く環境に身を晒して体験しているからです。 私は現在投資を実践中で、購入した銘柄の株価が半分以上下落するというボラティリティも既に経験済みです。

当たり前ですが、私は本を読むなどしてリスクやボラティリティに関する理解を自分なりに深めた上で投資を行っています。 いまでも研さんを欠かすことができません。

そんな私ですが、株価の大きな下落に対してよくわからないうっ憤を感じることもあります。 このままうっ憤が溜まるといつか爆発してしまうのでは、そんなマグマの滞留のような感覚があるのです。

特別焦ったりはしていません。 こうした下落が起こることはもちろん織り込み済みですし、あくまで自分なりの考えに沿って投資を行っているので問題視していません。 むしろ「爆下げキター!」なんてはしゃいだりするときさえあります。

しかしボラティリティを十分受け入れて、日々勉強を欠かさずに行っていても、こうしたボラティリティに対する気持ちの変化を感じてしまうのです。 どんなに理論武装しても理性的に努めようとも、ボラティリティに対する人間の"素直な"気持ちを飼い慣らすのは非常に難しいのです。

ウォーレン・バフェットも昔は自分の心理をコントロールするのが大変だったとも言っています。 不良債権投資の著名人であるハワード・マークスは、投資を行う上で最も学ばなくてはいけないのは心理学だと言っています。 このように偉大な投資家ですら、初めから心理をコントロールできたわけではないことを伺わせます。

ボラティリティをリスクに変えない達観した境地に自らの心理が達するまでには、多大なるエネルギー、時間、それに経験が必要とされるのです。

関連ページ

- Antifragileとは何か?

- 何故Antifragileが重要か-ランダムと非線形-

- 不確実を味方につけて大きな利益を得るための3要素

- 非線形とは何か-Fragile、Robust、Antifragileを理解するために-

- Fragile、Robust、Antifragileとは(理解を深めたい人向け)

- 職業によってリターンの度合いが異なる-Antifragileをブレンドする-

- 失敗とテクノロジー-テクノロジーはTrial and errorから生まれる-

- ベーコンの線形モデルとは-何故理論あってのテクノロジーなのか-

- 偶然とテクノロジー-理論とテクノロジーの非対称性-

- ランダムだから人生が楽しくなる

- 「努力は報われる」を考える-漠然を愛する考えの提案-

- 企業の目標はオプションが多い-企業と個人の目標の置き方の差異-

- 土壌を広げて成功を待つ-Antifragile的成功への考え-

- 犠牲と利益-大きな利益を得るためには必ず犠牲が伴う-

- 犠牲と利益-列車の安全性の裏に乗客の犠牲あり-

- 失敗は大きな利益を得るための情報

- 平均は求める場所ではない-尖ったものが合わさってバランスをとっている-

- Ludic fallacyとは-現実世界をゲーム的に捉える考えの過ち-

- Ludic fallacyと教育-学校で学ぶ確率はすべてゲームの世界-

- 経済学教-Economics rationalizes us-

- Known unknownsとUnknown unknownsとは

- 1920年代のアメリカバブルから見るバブルの正当化

- 専門家とFragile-1920年代のアメリカバブルから見える教訓-

- つながりの力-独立性の有無が大人数の選択の意味を変える-

- 自分で自分の文脈をつくる-成功本には必ず文脈がある-

- 帰納の問題と食品の安全性-被害が出るまで安全かどうかはわからない-

- レーシック手術と帰納の問題

- Iatrogenesis(医原病)とは何か-医者は別の病気を生む-

- 血液を医師に抜き取られて死んだ男、ジョージ・ワシントン

- 女性特有の病気とIatrogenesis-ヒステリー&マンモグラフィー-

- スウェーデンの結核死亡率の歴史-寿命を延ばす要因は医療だけではない-

- 生存率と死亡率の違い-医療と正しく付き合うために-

- リード・タイム・バイアスとレングス・バイアスとは

- 生存率は医療界の生存にプラスに働く

- 健康基準に根拠があるとは限らない、科学的に決められたとしても

- 医師の診断を確率的に考えてみる-Base rate neglect-

- 正しさを追い求めることの罠-正しさとFragile-

- 正しさを追い求めることの罠-正しさと心理との関係-

- 一次効果と二次効果とは-何故計画は現実を過小評価するのか-

- 不安定が安定をもたらす-人工呼吸器とJensenの不等式-

- 投資の教え、安全域の原則とAntifragile

- リスクとボラティリティとの違い-ボラティリティはリスクにも利益にも変化する-