近視眼的にカネをドブに捨てる邦銀・日本企業

2018/03/09

【2018/03/08 ロイター】邦銀が外債売り加速、2月は3.5兆円 17年4月以来の大きさ

銀行勢の米債売りが加速している。財務省が8日発表した2月の対外及び対内証券売買契約等の状況(指定報告機関ベース)によると、銀行は外債(中長期債)を3兆5157億円売り越した。17年4月以来の大きさだ。金利上昇を警戒した米債の売りとみられている。

また、1月対外・対内証券投資(速報)によると、地域別内訳でみた対外証券投資は、居住者の米債(中長期債)売り越し額が9714億円となった。一方で、ドイツ国債を9384億円、フランス国債を1兆2521億円買い越した

欧州債に関しては「為替ヘッジを付けてもプレミアムが取れるため、生保が買い増したようだ」(別の国内金融機関)との観測が出ている。欧州中央銀行(ECB)の資産買入れ縮小(テーパリング)があるものの、米国のような利上げには距離があることも欧州債には買いやすさがあったとみられている。

【2018/03/09 ブルームバーグ】日本マネー海外不動産へ6000億円超、バブル期と異なる姿勢

JLL日本法人グローバルキャピタルマーケットの富松華子ディレクターはインタビューで7日、日本の不動産業者、機関投資家、商社などの海外不動産投資額について「2018年は60億ドル(6400億円)に達する可能性もあるとみている」と述べた。これまでの過去最高が17年の34億ドルで、この約1.8倍になる。

日本銀行のマイナス金利政策で運用難に見舞われる投資マネーが、利回りを求めて海外物件に向かっている。バブル期の80年代は国内の金余りを背景とした海外投資だったが、今回は長期的な事業戦略の一環で「安定収入を求める傾向が強い。勉強して実際に足を運び、戦略的に投資をしている」と富松ディレクターは述べた。

世界の金融環境の変化に見てみぬフリをし、目先の利益しか見えていない、見ようとしない邦銀・国内企業。カネをドブに捨てているも同然だ。今後の世界の激変で周章狼狽する様をお楽しみに。

海外投資家の日本国債運用手法を浅はかにパクる邦銀

最初のロイターの報道によると、最近邦銀は米国債からドイツ国債やフランス国債にシフトしているようです。

財務省の対外及び対内証券売買契約等の状況によると、邦銀は2017年に8兆円近くの外債を売却しました。大半は米国債だと見られています。この流れが現在も続いており、売却資金の一部をドイツ国債やフランス国債に振り向けていることになります。

米国債の方が利回りが高いにも関わらず、邦銀がマイナス利回りのドイツ国債やフランス国債にシフトしている理由は、為替ヘッジコスト込みではドイツ国債やフランス国債の方が米国債よりも利回りが高いためです。

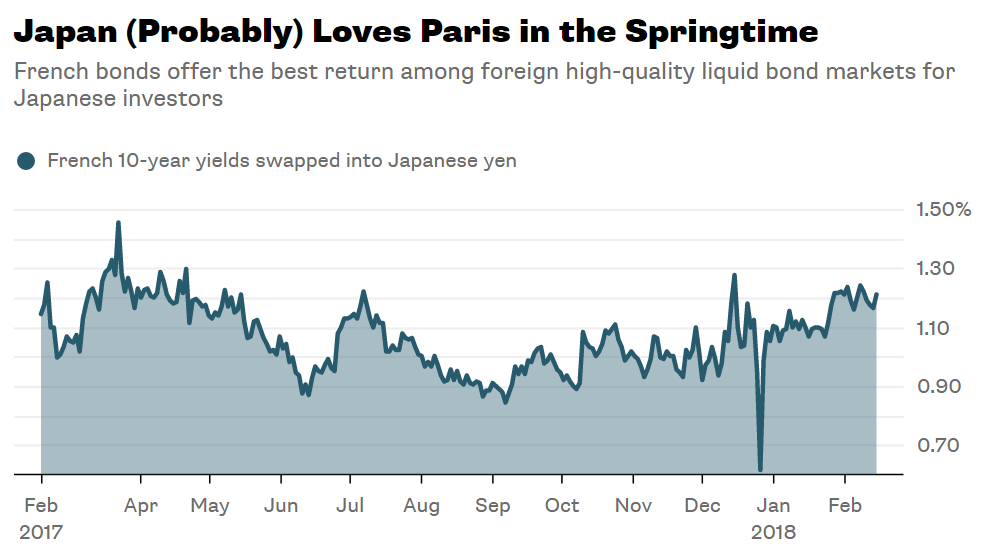

およそ1ヶ月前の時点で、日本の投資家が10年物米国債を為替ヘッジ付きで運用したときの利回りは0.60%しかありませんでした。

しかし為替ヘッジ付きフランス10年国債を運用した場合、1.21%のリターンを得ることが出来たのです。

画像ソース:Bloomberg

このからくりは、いままで米ドルを保有する海外投資家が日本国債を運用してきた手法と本質的に全く同様です。

2013年に日銀が量的金融緩和が開始し、日本の機関投資家が日本国債を売却する一方、海外投資家は利回りの下がった日本国債(国庫短期証券含む)を購入、昨年末には遂に海外投資家の日本国債保有比率が国内銀行のそれを抜き去りました。

【2017/12/25 日本経済新聞】国債買い、海外勢に存在感 保有比率で国内銀行抜く

単純に利回りだけを見ると日本国債に投資する意味は全くないのですが、為替ヘッジコスト込みだと日本国債のリターンが大きく増えるので、海外投資家は日本国債に投資し続けてきたのです。

海外投資家は「ドルと円を交換」して円を調達し(為替ヘッジ)、その円で日本国債を購入してきました。

「ドルと円の交換」において、日銀がジャブジャブ日本円を刷ってくれたりマイナス金利にしてくれたおかげで「ドルの需要>円の需要」となり、需要のあるドルを貸し、需要の減った円を借りてくれる海外投資家は、そのお礼としてプラスの利回り(プレミアム)を得るのです。

このプレミアムが日本国債の利回りよりも大きくなったので、海外投資家は日本国債を運用してもリターンを獲得できるようになったのです。

邦銀が日本国債よりも利回りの低いドイツ国債やフランス国債に手を出した理由も全く同じです。日銀の政策金利は-0.1%ですが、ECBの政策金利は-0.4%と開きがあるので、この分だけ「円の需要>ユーロの需要」とみなされ、円を貸してユーロを借りる邦銀はプレミアムを得られるのです。

「米国→日本」で行われてきた資産運用手法が、「日本→欧州」でも繰り返されているのです。

しかしこの資産運用手法が「米国→日本」で現在まで通用したのは、日米の金利差が拡がってきたためです。換言すれば、Fedが金融引き締め姿勢を強化する一方、日本が金融緩和姿勢を継続してきたことが、為替ヘッジ付き日本国債運用で十分なリターンを得るための必要条件だったのです。

「日本→欧州」では状況が全く異なります。日銀はいまだに金融緩和姿勢を崩していませんが、ECBは8日の理事会において経済・物価次第で「量的緩和政策の規模などを拡大する」としていた部分を削除しました。ECBは金融緩和というオプションを排除し、金融引き締めへと向かうことを市場に約束したのです。

【2018/03/08 日本経済新聞】欧州中銀「出口」へじわり 緩和拡大の可能性排除

ECBの姿勢はユーロ金利の上昇圧力となり、日本と欧州の金利差が緩やかにでも縮まっていくことを予想させます。

さらに欧州には例えば次のような金利上昇要因があります。

- 緩やかに拡大する経済(個人消費、建設投資が牽引)

- 政治リスク(イタリア等。先の総選挙でも5つ星運動が大躍進しましたね)

- 不良債権問題(イタリア等)

【参考:三菱UFJリサーチ&コンサルティング】欧州景気概況(2018年1月)

日本と欧州の金利差が縮まったり金利の高低が逆転すれば、邦銀が「円とユーロの交換」で得られるプレミアムも、ドイツ・フランス国債の市場価格も下がることになり、邦銀の運用損につながっていきます。

邦銀は日本国債を運用する海外投資家の真似事をしているようですが、現在の金融環境を見る限り、邦銀の運用は単に目先の利益を追い求めるだけの「浅はかなパクリ運用」としか言いようがありません。中国のパクリキャラクターを笑ってる場合ではないのですよ!

※上の話からわかること。もし日銀が金融引き締めを本格化して日米金利差が縮まれば、海外投資家が一斉に日本国債を売却して日本の債券市場が大揺れする可能性があります。

海外不動産:思考停止日本人の行き着く先

もう一つ、日本マネーが海外不動産に流れているみたいですね。今年60億ドル(6400億円)のジャパンマネーが海外不動産に流れ、過去最高を記録した2017年の34億ドルの1.8倍になるそうです。

投資先の大半は米国で、全ジャパンマネーの77%にあたる2480億円程度ば米国の不動産に流れるとみられています。

今回はバブル期とは違い、長期的な事業戦略目的で米国不動産に投資しているとのこと。「勉強して実際に足を運び、戦略的に投資をしている」んだってさ!

しかし現在、FedやECBの金融引き締め方向の動き、米国債大量発行による米国債の供給過剰見通し、いよいよ本格化した貿易戦争、不透明な中東情勢・原油動向等を考慮すれば、米金利は上昇しやすい状況が続きそうです。

米金利が上昇すれば比較的短期の米国債の魅力が高まりますから、当然不動産への投資需要は減ります。いざというときに手放すのが難しいリスキーな不動産に投資せずとも、流動性が比較的高い短期の米国債に投資すればそこそこ安定したリターンを得られるのですから。

海外不動産に手を出す日本の投資家は、まさに「木を見て森を見ず」の典型。勉強して実際に足を運びだと?ただ目先の欲に目が眩んで、不都合な現実は見てみぬフリしてバクチしているだけじゃないか!株価を吊り上げてストックオプションを権利行使して豊かな隠居生活を送りたい経営者と、目先の給料と出世欲で頭がいっぱいのサラリーマンの利害が一致した、ということだね。

※「勉強して実際に足を運び...」という文言から、素人が海外不動産投資に手を出しているニュアンスがひしひしと伝わってきます

えぇ、邦銀や日本企業はカネをドブに捨てているも同然なのです。

これからFedやECBの金融引き締め方向の動きや貿易戦争の本格化で、市場はいよいよ大きく動いていきそうです(いままでと逆回転の動き)。浅はかな運用に手を出す邦銀や国内企業の周章狼狽した対応に乞うご期待(笑)

最後に、そろそろまた相場も結構な変化がありそうなので、個人的な見通しについてちょっとだけ書いておきます。

私の見通しは以前と変わっていません。

[2017/11/27]トランプによる世界金融市場の大粛清がいよいよ始まりそうだ

今後のバブル崩壊は、次のように二つの段階に分けてみるのがわかりやすいかもしれません。

- 第一次バブル崩壊:債券・不動産・新興国市場の崩壊

- 第二次バブル崩壊:米国株式市場の崩壊

第一次バブル崩壊は、一言で言えば「米国への資金還流」がもたらす崩壊です。これが米ドル高を生みながら、世界の経済・金融を破壊していくのです。最近の中国の動きを見ていると、もうすでに第一次バブル崩壊は始まっているとみてよいかもしれません。

米国株の暴落をもって、世界は本格的な大激動フェーズに入るでしょう。

※債券は先進国の国債以外の社債、特にハイイールド債や新興国債券をメインに指しています

世界貿易戦争の本格化で米ドル安を懸念する声が大きいですが、昔と違って現在はマネーを振り向ける先がほとんどありませんから(新興国も株価が上昇し債務残高も積もっていますから)、現時点では利回りで優位な米国債求めて米国にドルが流れやすい状況にあると思っている見解に変わりありません。

米ドル安は、世界金融市場がいずれクラッシュし、グローバル経済・金融の形が本格的にダイナミックに変化する過渡期を通して中長期的に起こる可能性が高いと思っています(ちなみに日本円はそれ以上に安くなると思っています)。

当サイトではゴールド投資を推奨しており私もゴールド投資継続中ですが、短期的には資金が米国債に流れ込むことで米ドル高、ゴールド安になる可能性がありますので、その点は頭に入れておいて下さい。

ただ中長期では米国の世界覇権からの撤退や株価暴落の影響でゴールドはポジティブな方向に大きく動くと個人的に思っていますので、短期的なゴールド価格下落は残り少ないゴールド押し目買いチャンスと考えるのが良いのかな、と思います。

あくまで個人的な意見ですので、最終的な投資判断は自己責任でお願いします。

(ちなみに私はゴールドや関連資産に結構投資しているので、私の予想が外れてゴールド価格が上がらないないし大きく下がれば、私の資産が目減りすることになります。「Skin in the Game」という概念に基づいた責任の負い方を採用しています。)

米国株については米国企業の自社株買い+自社株買いに合わせたアルゴリズム取引により株価が下支えされ、すぐにはくたばらない可能性もあるので、大暴落をお待ちの方はもう少し辛抱が必要かもしれません。

JPモルガン・チェースのダニエル・ピント共同社長は、株式相場が向こう2-3年の間に最大で40%下げることはあり得るとのこと。40%、それ以上下げる可能性があることだけは、絶対に忘れないでください。

【2018/03/08 ブルームバーグ】JPモルガン共同社長:株式相場40%調整も、「ある時点では調整」

ナイアガラの滝のような短期的な大暴落に期待しすぎず(ただし起こっても大丈夫なような備えはいまのうちから必要)、もう1-3年程度、下がりきるまで待てる忍耐強さが試されそうですね。

私が利用しているゴールド購入サービスのブリオンボールト。資産防衛に有効とされる海外のゴールドをネットで簡単に購入できます。日本が万が一の状況に陥ったときの保険にも。

→将来に備えたい方は関連記事一覧へ

→いますぐ備えたい方:口座開設はこちらから-コストが安く済むスポット取引コースが人気です

米国証券口座で長期投資。DRIPという米国限定の配当再投資サービスを利用することで、資産を効率的に殖やしやすい長期運用できますよ(DRIPの効果)。口座開設までに必要な一連のプロセスを、一から説明しています(株価崩壊後、安値で購入するための準備や金鉱株購入用としてどうぞ)。

関連ページ

- 日中のお金の取り扱いは滅茶苦茶だ

- 米国ICT企業10社で日本企業全体の研究開発費を抜きさる

- お金と個人情報、預ける意味は全然違う

- 変動型住宅ローンに飛びつく、思考停止状態の日本人たち

- 「日本銀行ホールディングス」の海外進出、というシナリオ

- 日本政府が「社会保障+国債費」を税収だけで支払えなくなる日

- 率先して悪事・非倫理的行為に手を染め続ける日本企業

- [2018/04/19]日本はロシアを差し置いて米国からのガス輸入を急増させた

- [2018/03/09]近視眼的にカネをドブに捨てる邦銀・日本企業

- [2018/02/16]日銀大規模金融緩和が巡り巡って日本の米国債売却につながった?

- [2018/01/09]日銀の総資産減少!量的金融引き締めの足音が聞こえてきた

- [2018/01/05]金欠日本政府に水道事業を維持・管理するカネはない?

- [2017/12/26]【賃上げ?】経済再生意欲が感じられない来年度予算政府案

- [2017/12/15]税制改正大綱をざっとみた感想:使いやすい労働者がいれば十分

- [2017/11/14]総裁任期満了を前に、さらなる予防線を張り出した黒田総裁

- [2017/10/13]「貯蓄から投資へ」メリットがあるのは誰?

- [2017/10/06]電気自動車の台頭×日本の財政・金融の潮流=長期「超円安」

- [2017/09/16]安倍・黒田体制の終わりの兆しがチラチラ出てきているぞ

- [2017/09/05]金利上昇、不動産価格下落リスクを考えなければいけないのに...

- [2017/07/28]宅配業界の不気味な値上げの動き

- [2017/07/07]主要3税すべて減収、晩秋列島経済に木枯らし1号が吹き荒れる

- [2017/06/14]銭ゲバの日本企業のトップたち

- [2017/06/06]日経の不思議な記事

- [2017/06/03]「日本円:アウト、MUFGコイン:イン」の動きが胎動している?

- [2017/04/25]日本の国家崩壊すら考えざるを得なくなった、スノーデンファイルが公開された

- [2017/04/22]マイナス金利政策1年経過後初めての日銀金融システムレポートを読んでみた

- [2017/03/15]日銀は絶賛テーパリング実行中のようです

- [2017/02/07]日米首脳会談後の日本の財政・金融政策に生じる変化を見極めるのが大切そう

- [2017/01/28]米国のTPP離脱による日本の迷走...試算が示す悲観的な未来はまだまだ楽観的。本当の底はもっと深いだろう

- [2017/01/16]日本企業が相変わらず預金を貯めこんでいる...ただそれだけの話

- [2017/01/10]失業給付金の積立金が今後大きく減少するリスクあり

- [2016/12/26]日本株を支える日銀。私たちが直面するモラルと年金のあいだのジレンマ

- [2016/12/07]金利上昇。政府・日銀のぬか喜び、民間企業の憂鬱

- [2016/12/05]社会保障の国民負担増加への流れ...シャウプ勧告を葬ったツケがまわってきた

- [2016/11/07]リーマン・ショック時よりも悪化している日本国民の貧困化

- [2016/10/27]日銀の金融政策は地域金融機関をますます弱体化させた

- [2016/09/22]日銀による総括的検証後の政策は国債市場を最終局面へと導く

- [2016/09/17]社債発行ラッシュの裏に潜む日本企業の現状