人民元国際化の進展。中国は不動産バブルを壊して市場をクリーンにする必要がある

2017/02/12

中国では2015年以降、金融緩和を背景とした不動産バブルが熱を帯びてきています。しかし2016年の終わりごろから中国の金融当局は徐々に金融引き締め方向に動いており、不動産バブルの崩壊をもいとわないようなスタンスにシフトしているように思えます。

この背景には、どうも人民元の国際化というのが一つポイントとしてありそうな気がしてならないのです。

中国の不動産バブルは金融機関に禍根を残している

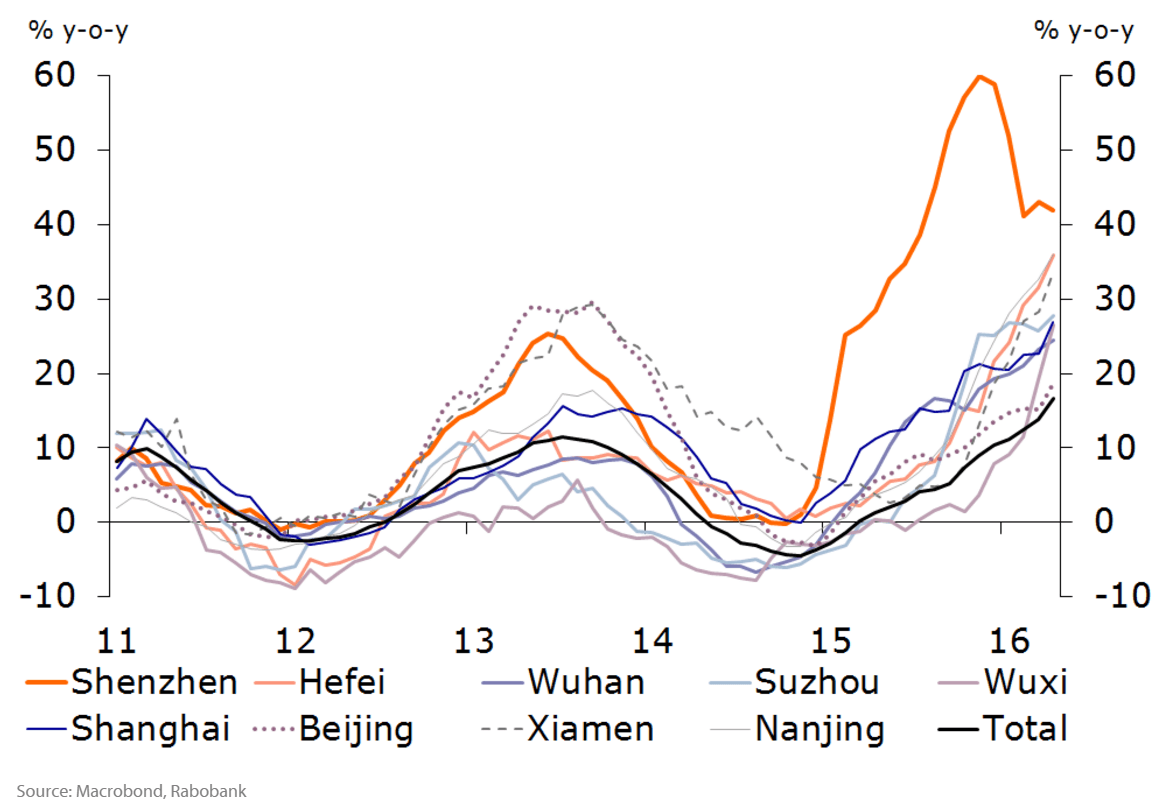

中国の不動産価格は2013年に大きく上昇した後、一時伸びは弱まったものの、2015年に入ってから現在までうなぎのぼりに上昇してきました。Tier 1と呼ばれる都市部の不動産価格が特に上昇しており、その中でも香港に隣接する深圳市の住宅価格(下図オレンジ)が突出して上昇してきました。

画像ソース:Rabobank

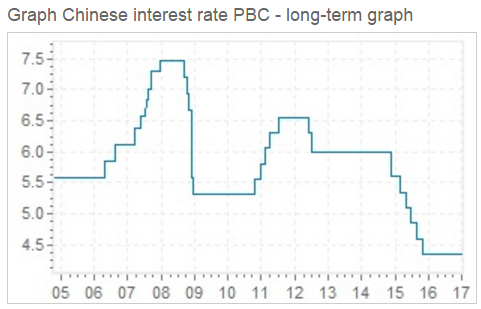

中国の不動産価格が2015年以降に大きく上昇しはじめた背景の一つは、中国の中央銀行である中国人民銀行による政策金利の引き下げです。2013年7月から政策金利はしばらく6%に固定されていましたが、2014年11月に0.4%の利下げが行われたのを皮切りに、2015年にかけて順次利下げが断行されていったのです。

画像ソース:Global-rates.com

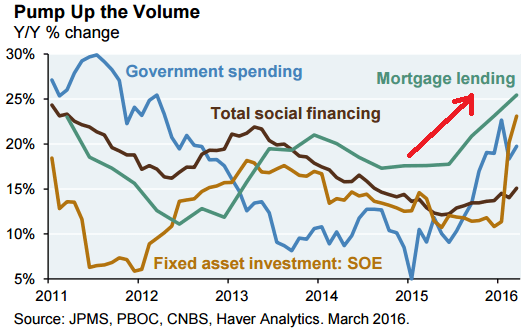

中国人民銀行の利下げによる金融緩和によって、中国の貸し出し熱が再び活況していったのです。中国のGDPに占める債務比率は順調に伸び続け、2016年は277%に達する見込みです。その中でも特に住宅ローンの貸し出しが大きく増え、これが中国の不動産バブルへとつながった一つの要因と見れます。

画像ソース:J.P. Morgan

また2015年8月に期間1年超の定期預金金利の上限撤廃、10月には預金金利の上限撤廃をしており、貯蓄の魅力が低下したことも不動産市場活況の要因としてあるでしょう。

※ちなみに人民元預金金利の自由化と平行して、中国からの資本流出や、香港の銀行に預けられていたオフショア人民元定期預金が引き出される流れに傾くといったことが起こっています。

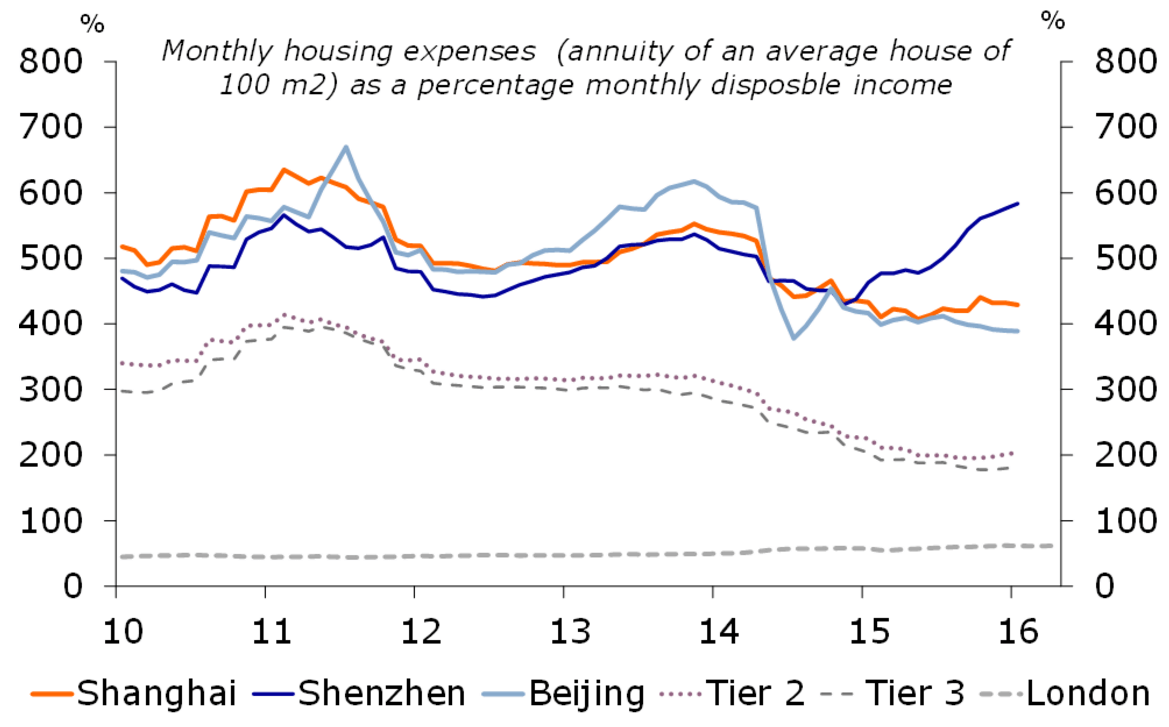

中国の不動産バブルは、中国の一般人の給与ではとても正当化できるレベルになっていません。下図は毎月の平均可処分所得と比較したとき、床面積100㎡の毎月の住宅ローンの支払い平均額が何倍であるかを示した。大きければ大きいほど、一般人にとって住宅購入は夢のまた夢であることを意味します。

上海、深圳、北京、いずれも非常に大きいことがわかります。不動産バブルが起こっているロンドン(一番下の点線)と比較にならないほど、中国の都市部では住宅の購入など夢のまた夢のような状況になっているのです。

これは住宅価格の大きさだけではなく、むしろ住宅ローン金利の高さや中国の平均可処分所得がロンドンの1/7程度しかないことが大きく影響しています。

画像ソース:Rabobank

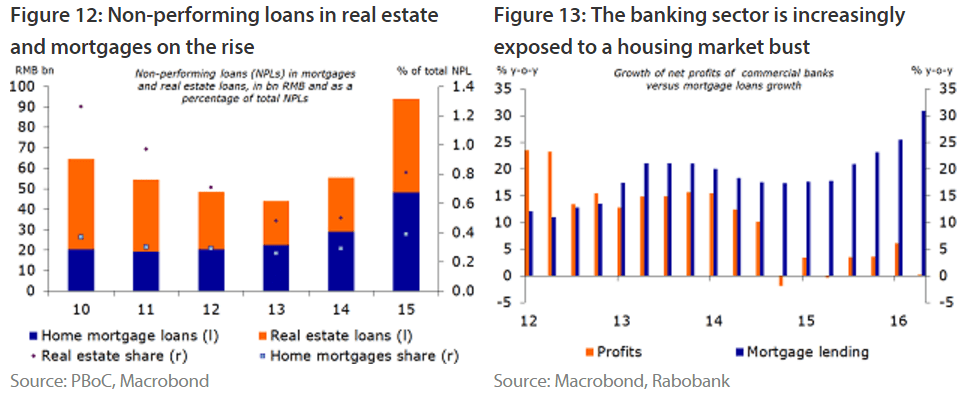

しかし中国の不動産バブルの過熱は、金融機関に対してあまり好影響を与えていません。むしろ将来への禍根を積み増しているだけとなっています。

下図のように2015年以降、中国の商業銀行の不動産関連融資は増えたものの、それは利益の成長に大して結びついていないのです。一方トータルの不良債権のうち、不動産関連の不良債権は2013年から2016年のたった2年間に2倍以上も増えています。不動産バブルが継続している中でこれですから、今後中国は不動産融資の不良債権の山が急速に積み重なるリスクがあります。

画像ソース:Rabobank

中央銀行による金融緩和を皮切りに不動産融資が大きく増えたにも関わらず、金融機関の収益にほとんど結びついていないというショッキングなデータは、非常に怖いものがあります。

そんななか、最近中国では金融引き締め策に転じるような動きを見せ始めています。

2015年夏から進んだ資本流出および元安を防ぐために、中国当局は2016年11月以降に資本規制を順次敷き始めており、個人や企業による国境をまたぐ人民元取引や海外送金、外貨への交換などに制限が課せられてきています(→ソース)。

資本規制により従来のように自由に海外投資が出来なくなり、ロンドン等の不動産市場で中国人の購入需要にも悪影響を与え始めているようです(→ソース)。

2017年1月の終わりには、中国人民銀行の金融政策の主要ツールになりつつある中期貸出ファシリティー(MLF)の金利を、2014年のMLFの導入以来初めて引き上げました(→ソース)。さらに2月に入って、短期金融市場の金利も引き上げています(→ソース)。

こうした一連の流れを見ると、どうやら中国は少しずつ金融引き締めの方向に動き始めたようです。この傾向が続けばいずれ不動産バブル崩壊につながるでしょう。

日本の不動産バブル崩壊も、数々の金融引き締め策がトリガーとなって起こったことは否めません。1989年5月~90年8月に掛けて日銀による公定歩合引き上げが計5回行われ、たった1年3ヶ月で公定歩合は2.5%→6.0%にまで上昇しました。さらに1990年3月には不動産融資総量規制が行われ、結果的に1991年からの不動産バブル崩壊につながっています。

当然中国当局も日本のバブル崩壊の歴史は知っているでしょうから、どうも中国当局は不動産市場のバブル崩壊を厭わないスタンスにシフトしているように思えます。すぐにバブルが崩壊するとは思いませんが、今年後半~2018年以降は要注意だと思われます。

しかしこのタイミングで中国当局が不動産市場のバブル崩壊に結びつく動きを見せ始めたことに、何か意味があるのでしょうか。

人民元の国際化が進展中:中国はもっとクリーンになる必要がある

中国当局による金融引き締めの背景には、おそらく人民元国際化の進展があると思われます。

中国では少なくとも1990年代から、市場・金融の自由化や人民元の国際化に向けた動きが進んできました。そしてリーマン・ショック後にはオフショア人民元市場が成立するなど、人民元の国際化に向けた動きが加速しています。

2013年からはRenminbiWorldという国際フォーラムが年一回、北京または上海で開かれています。香港、シンガポール、台北、ロンドン、フランクフルト、パリ、ルクセンブルクといったオフショア人民元センターを持つ国などから世界的な経済・金融人たちが集まり、人民元の国際化に向けた話し合いをしており、人民元国際化の潮流の高まりを示唆します。

そして人民元国際化の流れを決定付けたのは、2016年10月1日より人民元がIMFの特別引出権(SDR)通貨バスケットに採用されたことでしょう。これにより中国は流動性を備えた金融市場の発展、経済・金融の開放等が半ば義務付けられたようなものですし、IMFによる人民元の貸し出しも行われることになるので、人民元は国際金融の道具の一つにならざるを得ません(→参考記事)。

今年1月に開かれた世界経済フォーラム年次総会(通称ダボス会議)で、習近平国家主席が中国の最高指導者として初めて参加し、次のように発言しています:

「中国は可能性と秩序のある投資環境を用意していく。外国人の投資家による中国市場へのアクセスを拡大し、高度で実験的な自由貿易圏を作る。知的財産権の保護を強化し、中国市場をもっと透明化してより良い規制を敷き、安定した経済活動を行なえる土壌を整える」(→ソース)

このように中国は人民元の国際化および、これを軸に海外投資家に信頼されるアジアの国際金融市場を形成する気まんまんなのです。

さて、ここで皆さんは多額の資産を持つ海外投資家の立場になってみてください。このとき、果たして中国の市場で人民元を利用した投資や資産運用をしたいと思いますか?

中国の増え続ける民間債務、止まらない不動産バブル、不透明で完全に信頼することができない数々の経済指標、共産主義国家ならではの不透明な政治リスク...こうした中国の現状を考えて、多額のお金を人民元として保有したり、人民元建ての資産を購入したいと思いますか?

人民元建てで多額のお金を投資するのであれば、下手な為替リスクなんて取りたくないですよね。そのためにも債務は少ないほうが良いですよね。価格はもっと安くなって欲しいですよね。信頼できる統計データを広く一般に開示して欲しいですよね。政治リスクも少ないほうが良いですよね。そして何より、クリーンで信頼できる市場であってほしいですよね。

中国をアジアの主要な国際金融市場として発展させたいのであれば、こうした闇をできるだけ浄化してクリーンにする必要があるのです。

こうした目線を持ちながら、2016年10月1日より人民元がIMFの特別引出権(SDR)通貨バスケットに採用されてからの中国での金融面の動きをおさらいしましょう。

人民元のSDR通貨バスケット採用日の前後に、約24の都市が一連の規制策を打ち出し、一部の地方当局は不動産抑制策を強化しています(→ソース)。

11月以降、現在まで資本規制が敷かれ強化されてきたのは上で述べたとおりです。昨年末には共産党・政府が北京で3日間にわたって開いていた中央経済工作会議で、資産バブル回避のための金融リスクの予防と管理が2017年の優先課題として位置づけられたようです(→ソース)。

2017年に入り、「資産バブル回避のための金融リスクの予防と管理」に沿うかのごとく、金融市場の金利引き上げが行われているのは上で述べたとおりです。

さらに中国人民銀行が金融機関に対して、2017年第一四半期の貸し出しを抑制するような通達を行ったんだとか。その中には新規不動産融資の伸び率を前年第四四半期の伸び率より低くする要請も含まれているそうです(→ソース)。何だか日本の総量規制を彷彿とさせるような動きですね...(この措置は日本の総量規制ほど厳しいものではなさそうですが)

このように人民元国際化への一里塚となった、人民元のSDR通貨バスケット採用という出来事を嚆矢として、金融引き締め策が順次取られているように見せますが気のせいでしょうか?

しかしこうした考えは、人民元国際化、中国の国際金融市場の発展のために中国全体をクリーンにする必要があるとの視点に立てば、あながち間違いではないのかもしれません。

今後中国で金融引き締めや汚職撲滅などの動きが進展した場合、人民元・中国金融市場の国際化という視点を併せ持って見ていくとおもしろいかもしれませんね。

→[PR]The Economistで一週間の世界の経済・金融・ビジネスニュースをじっくりまとめ読み。管理人アボカドまつりも購読5年目突入!

関連ページ

- 中国の現状は、COVID-19終息が世界的金融危機の始まりの合図であることを暗示する

- ロックダウンなしでも就職活動は低迷、感染爆発長期化で完全失業率は上昇へ

- COVID-19対応でしくじり、政局も混乱へ向かうブラジル

- 石油市場は悲観のどん底、経済見通しはまだ楽観気味

- 「世界恐慌前夜」「戦時中」とも言われるが

- ロシア vs COVID-19拡大+原油価格暴落

- 緩和策の限界近づく中央銀行と、動向が注目される日銀・黒田総裁

- 米国の景気後退入りはまだ先なのか

- しぶとい米国

- 新興国通貨は下がる余地あり

- 米中貿易戦争本格化「前」にすでに悲鳴をあげる世界経済

- 土俵際の米中経済

- 最近危険性がやけに報じられるようになった「レバレッジドローン」

- 米国長期金利のこれまで・これから_2

- 米国長期金利のこれまで・これから

- 新興国相場崩壊本格化へ、ドル離れも進む

- トルコ・ショックは欧州危機を誘発する?

- 中国金融の酷い状況は中国人民銀行のバランスシートを見るとよくわかる

- 中国政府は究極の二択に迫られる(ただし本質的結末は同じ)

- 中国高インフレ化のスイッチが押された

- [2018/05/31]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す2

- [2018/05/29]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す

- [2018/05/18]中国鉄鋼過剰生産とシャドーバンキング崩壊阻止

- [2018/04/18]Fed副議長の後任クラリダ氏「ポール・ボルカーは私の英雄の一人だ」

- [2018/04/06]中国の「大豆」カード切りは「覚悟を決めた」ということ

- [2018/02/22]まだまだ過小評価気味の利上げ加速規模

- [2018/01/25]中国、資本流出規制を強化したら不動産バブル過熱を華麗にアシスト

- [2018/01/19]ビットコイン価格だけでなく、金属価格のカギも握る中国

- [2017/12/22]市場は低インフレと緩やかな金融引き締め政策の継続を見込んでいるが

- [2017/12/12]中国金融状況をIMFの報告書から確認してみた

- [2017/10/25]IMFの国際金融安定性報告書(GFSR)を読んでみた

- [2017/10/18]デリバティブ市場に影響必至なハード・ブレグジット、英米のLIBOR離脱への動き

- [2017/09/19]銀行業界の労働量は今後5年で3割機械に置き換わる。しかしそれでは終わらない

- [2017/09/07]北朝鮮問題を軸に経済再構築中の米国・北朝鮮・中国

- [2017/09/04]米国生命保険会社が抱える爆弾:もし金利が長期的に上昇すれば...

- [2017/08/09]米国の対ロ制裁強化法は米ドル離れの流れを決定付けるだろう

- [2017/07/31]電気自動車普及の流れ。原油需要はまだ伸びるが産油国にとっては絶望

- [2017/07/27]欧州系アルファベット組織の発言にはご用心

- [2017/07/21]湾岸金融クライシス勃発懸念...カタール、UAE

- [2017/07/18]30年以上続けてきた金融政策維持に暗雲立ち込めるサウジアラビア

- [2017/05/31]米国経済発展を阻害する学生ローンと自動車ローンの現状

- [2017/05/25]米国の救いのない未来を暗示する予算教書の中身

- [2017/04/17]トランプの「中国は為替操作国ではない」発言はただの芝居

- [2017/04/06]調べてみた_中国の中央銀行によるデジタル法定通貨発行への動きなど

- [2017/04/01]円高ドル安フラグ。短期国債市場の動きとトランプ政権の為替操作認定新方式づくりの動きから

- [2017/03/11]ビットコインの中核技術は人類の歴史を変える比類なきポテンシャルを持つ

- [2017/03/02]中央銀行国際金融システムに対立する言動が表立ってきている

- [2017/02/12]人民元国際化の進展。中国は不動産バブルを壊して市場をクリーンにする必要がある

- [2017/01/17]金融危機勃発懸念のあるトルコの経済・金融指標を調べてみた

- [2016/12/29]2017年以降、欧州銀行の不良債権処理が本格化しそう

- [2016/12/27]米国の財布事情から見る、トランプ政権がやらなければならないこと

- [2016/12/19]Fedは利上げ。トランプ政権の経済政策はどうなるのだろう...

- [2016/12/13]ロシアが原油をコアとした経済基盤の構築を着々と進めている

- [2016/11/24]12月のFOMCによる利上げ判断をFedが被る責任の大きさの観点から考えてみた

- [2016/10/08]欧州・日本の銀行セクターの絶望的な未来

- [2016/09/28]ドイツ銀行の破たん懸念増幅・時間の問題となった欧州危機の再来

- [2016/09/13]ECBが欧州の銀行に対する不良債権処理への取り組みを強化